本文来自微信公众号:经济观察报(ID:eeo-com-cn),作者:蔡越坤,原文标题:《国际油价突破95美元/桶创7年新高 95号油进入“8元时代”》,头图来自:视觉中国

“最近去加汽油,92号汽油都过7.5元/L,95号汽油将近8元/L。”

“而2021年6月份,加92号汽油应该不到6.8元/L。现在加油明显贵了不少。”2022年2月15日,一位来自西安的车主向记者表示。

经济观察网记者从发改委获悉,今年以来,油价已经连续出现两次上涨超过600元/吨,按升折算后,本年油价涨幅已超过0.5元/升,加一箱成本已多花30元左右。

同时,根据油价网数据显示,随着零售价格的调整,全国各地加油站95号汽油多数进入8元时代,最高9.33元每升,就是海南省了。最便宜是就是陕西省,95号汽油还在7.98元每升。

随着油价的不断上涨,对于经常开车出行的消费者而言压力增加。毕竟加满一箱50L汽油的价格明显高于去年同期。

而本周四就要迎来2022年的第3次油价调整,随着国际油价的再创新高,让本周就要进行的新一轮油价调整,又可能出现大涨的情况。不少车主开始感慨:“8元/升时代又回来了”。

一、国际油价飙升至7年来高位

进入2022年以来,国际原油价格延续强势表现。自春节假期前布伦特期货时隔七年多再次重回90美元关口;2月11日夜盘WTI与布伦特出现4%左右的涨幅,布油突破95美元关口的近7年高位。100美元/桶大关似乎就要被突破。

2月15日,根据Wind数据,伦敦商品交易所布油连续价格突破95美元,WTI原油也将近95美元。同时,纽约商品交易所轻质原油与布油连续也围绕在95美元左右。创2014年9月以来的最高价。

回顾2021年国际油价走势,根据红塔期货的数据统计,2021年初,一系列利好消息和石油供需变化推高石油市场乐观情绪,助力油价走高,促使布伦特(brent)原油价格在3月8日上涨至71美元/桶。

其后受疫情反复影响,国际油价出现回调,但也阻止不了油价上行的冲动,6月底,brent原油价格突破平台上涨至75美元/桶。随后,“opec+”协议波折,德尔塔变异毒株加剧疫情,美国飓风重创墨西哥油气生产,全球通胀加剧,能源价格高涨,拉尼娜现象等因素影响下,brent原油价格一路攀升创出近8年新高。

进入11月以后,油价开启了高位震荡的走势,期间油价因奥密克戎病毒带来的恐慌大幅跳水,又因供应缺口加大油价回升,至此2021年国际油价完成了一年的走势。

对于2021年油价开始上涨,红塔期货提及,与货币宽松助推大宗商品涨价有关。疫情以来,以美国为代表的全球主要经济体实施最大尺度的宽松政策,推升主要大宗商品价格暴涨,尤其是煤炭和天然气价格的大幅上涨更是进一步刺激油价走高。

但2021年年底,经济逐渐复苏、就业稳定、各国开始退出量化宽松、加息并严控金融监管,均给石油带来了短期压力。

红塔期货也表示,地缘政治事件频发,支撑油价。上半年,沙特石油设备遇袭、苏伊士运河航道受阻、美国科罗尼尔管道受黑客袭击关系等事件发生,导致油价短期内快速上涨。下半年因原油供需情况、疫情进展、财政与货币政策控制较为突出,因此地砖政治的扰动并未引起太大波动。

二、背后原因:地缘局势紧张+供应偏紧

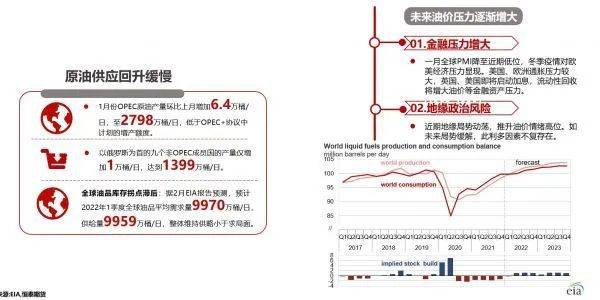

对于油价的飙升,2月14日,恒泰期货总经理助理顾劲涛在接受记者采访时表示,油价强势背后,核心逻辑在于供需两端向好及海外经济的复苏韧性。供应端方面,OPEC成员国增产量不及配额目标,叠加低库存水平对油价构成持续支撑。

需求端方面,春节期间,海外服务业PMI存在修复趋势。结合欧美冬季天气寒冷及美国非农就业数据超预期,印证终端实际需求依旧较好,市场对于一季度海外经济表现预期转好,短期油价偏强。

另一方面,美国对俄罗斯采取进攻性军事行动的预期增大,令市场对乌克兰局势的担忧加重。乌克兰紧张的局势也对油价推波助澜。

此外,对于油价的飙升,2月14日,长江期货原油研究员汪浩铮在接受记者采访时表示,一方面,国际油价上涨与地缘局势紧张息息相关。地缘方面,除去乌克兰局势还要关注伊核谈判的走向。在之前的伊核谈判中,伊朗与美国不直接对话,由其他国家代表转达双方诉求。

1月下旬伊朗外长暗示可以和美国直接对话,美国方面也迅速跟进,同时美国在谈判前解除了部分对伊朗的制裁,种种信号显示谈判达成的可能性在上升。根据俄罗斯特使和美国国务院一官员近期的讲话推测,伊核谈判若在2月达成,那么4月预计将生效,伊朗供应有望回升;若2月无法达成,则在一段时间内或无望达成。

目前伊朗原油产量低于美国制裁前产量130万桶/日,恢复后会较大程度的改善油市供应不足的情况。

另一方面,对于油价未来的走势预测,汪浩铮表示,原油短期还会强势运行,有上行空间。

需求方面,目前处于后疫情期的逐步上升状态中。欧美地区虽然疫情依然严重,但以英、法为代表的部分国家陆续解除防疫措施,经济活动和居民出行的增加推动成品油消费进一步上升,成品油裂解价差一直保持在同比高位。

供应方面,美国产量增长缓慢,全球主要剩余产能集中在OPEC+。因为部分成员国缺乏上游投资难以增产,OPEC+总体增产进度不及计划,导致全球石油库存不断下降。本周EIA数据显示,美股商业石油库存反季节性下滑了863万桶,库欣库容率也下降至37%的极低水平,目前尚未看到趋势逆转的信号。

汪浩铮称,总体上,目前全球石油库存相对季节性的下降趋势还没有改变,同时地缘事件带来供应中断风险,油价短期预计还将维持强势。后续额外关注伊核谈判进展,以及OPEC+可能的应对措施。

对于原油短期、中期价格展望,顾劲涛向记者分析表示,春节期间,根据美、欧公布的数据,服务业 PMI 修复,叠加美国非农就业数据超预期,驱动市场对于终端实际需求预期转好。原油这一品种吸了大量资金入场。另外,在市场持续炒作供应偏紧、库存偏低的情况下,同样在前期给油价带来了支撑。

然而,市场对于供应增加超预期的情绪也在逐渐酝酿。一方面,美国或逐步开启对于伊朗制裁的解除,伊朗原油供应大幅回归的可能性继续提升。另一方面,在如此之高的油价下市场对于页岩油产量大幅扩张的预期也在形成。包括美欧加息周期开始,资本市场流动性不断回收,都将是中期对油价承压的因素。

短期来看,顾劲涛称,原油仍处于供不应求的局面,乌克兰紧张的局势也对油价推波助澜,布油触碰100美元也不会另市场太过意外。未来一周建议继续关注海外通胀数据和乌克兰危机进展,油价波动或将放大。

中期来看,未来供需情况逆转且金市场流动性收缩后,油价压力将逐渐增大。预计2月份,布油平均价格约为90美元/桶;2季度,布油平均价格水平将降至在85美元/桶左右。

本文来自微信公众号:经济观察报(ID:eeo-com-cn),作者:蔡越坤