本文来自微信公众号:豹变(ID:baobiannews),作者:王么么,编辑:张子睿,头图来自:视觉中国(图为雪松控股集团创始人、董事局主席张劲)

除夕前一天的致歉信,依然没有压住投资者的怒火,由于兑付承诺再次“跳票”,2月10日,大批投资人集结在雪松控股总部寻求解决方案。

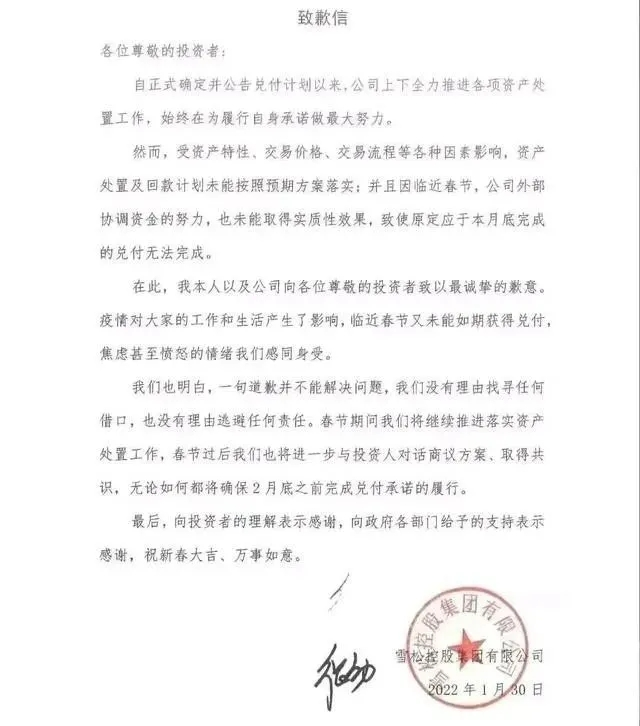

1月30日,雪松控股董事长、创始人张劲亲笔签名的致歉信,再一次击碎了投资人的“兑付”希望。

致歉信中称,受资产特性、交易价格、交易流程等各种因素影响,资产处置及回款计划未能按照预期方案落实;因临近春节,公司外部协调资金的努力,也未能取得实质性效果,原定应于1月底完成的兑付无法完成。

尽管文内充满了公司高层对投资人的愧疚,然而这并不能换来投资人的理解与共情。然而,这已是雪松第N次“推翻”理财产品延期兑付方案了。特别是,这一次失信行为发生在虎年春节长假的前一天,彻底“点燃”了投资人的满腔怒火。

雪松控股如何化解这次危机?

一、兑付方案多次“跳票”

如果不是这次因为旗下理财产品兑付无果,春节后公司总部遭投资人“围堵”,很多圈外人士可能都不知道雪松控股是一家怎样的企业。

实际上,雪松控股来头并不小,是广州最大的民营企业。2021年营业收入高达2334亿元、同年身居《财富》世界500强第359位。

对于此次涉及总金额,根据《财新》此前的报道——雪松高管和投资人沟通时承认,雪松方面对外发行的理财产品存量规模大约在200亿元左右,涉及投资人约8000人。

人均投资金额高达250万的数字,这充分证实了两点:

其一,这些投资人绝对属于国内高净值群体中;

其二,这些投资人对于这家企业的信任度很高,才会将如此多的资金投放至此。

1月30日这封道歉信之所以未被投资人“买单”,原因则在于2021年12月20日,雪松控股针对旗下金融产品逾期发布了《产品兑付安排告知函》。

按照这份既定的方案——对于2021年9月1日至2021年12月31日到期、尚未完成兑付的产品,将分别于2022年3月、6月、9月、12月及2023年3月,按照10%、10%、10%、20%、50%的比例分期完成本金兑付。合同内未付利息将于2022年1月派发。

然而才到兑付第一期,雪松却再一次“失信”。加上春节复工后,不堪压力的理财经理们要求张劲个人为雪松的逾期产品承担连带责任,却遭到后者断然拒绝。这也在一定层面上激化了几方矛盾。

二、收购信托“出圈”金融

根据公开资料,现年51岁的张劲,在大学期间便通过炒股赚下了自己人生中的第一桶金。1997年发生亚洲金融危机之后,他主动退出股市,然后转战房地产市场,并在中国房地产的“黄金20年”快速累积下资本。

当时从事房地产生意的主体“君华地产”,就是雪松控股的前身。到了2015年,雪松资本成立,后更名为雪松控股集团,在成立控股集团之后,雪松开始了扩张的步伐,斥资收购各种企业。

诸如,2016年以48亿元现金并购了上市公司齐翔腾达,2017年以42亿元并购上市公司希努尔,2019年,以超过百亿收购中江国际信托71.3%股权,成为后者实际控制人,同年6月25日中江国际信托正式更名为雪松信托。

正是因为高调宣布收购中江国际信托,并承诺刚性兑付将近50亿的爆雷产品,主业并非是金融的雪松控股,在金融领域迅速“出圈”。彼时,中江信托很多项目都出现逾期,累计逾期金额在50亿元上下,这家企业也被不少机构定义为“烫手的山芋”。

也是在那个时候,金融业务的重要性也被提到第一阵营当中。

然而事情的发展并没有想象得那么顺利,进入2020年之后,中江信托原有的一些项目开始出现问题。比如雪松信托和润邦财富发售的一款之前由中江信托备案的“资金池”产品《锐增1号》出现延期,有投资人查看到底层资产,几乎都是之前刚兑的暴雷产品。

即便质疑声重重,但雪松信托并没有停下新产品的发售脚步,自2019年8月至2020年7月末,一年时间雪松信托共计发行信托计划67只。2021年,其官网上发布了160多款产品成立公告,平均一天1.4个产品。

此后,雪松控股自主发行的长惠77号、长茂7号、长茂33号三个项目也在逾期兑付之列,上述3个项目,均和深陷债务危机的房地产企业华夏幸福有关。此外,长青、长泰等多款金交所理财产品也发生了大面积逾期。

多方重压之下,自2021年中开始,市场一度传出雪松信托有意出售股权,接盘方或为广州开发区控股集团有限公司。

只不过,消息传出的几天后,广州开发区控股集团在上清所发布公告否认,称从未与雪松控股就雪松信托股权转让事宜进行磋商,也无收购其股权的投资计划或意向。

由于始终得不到“输血”,江湖传闻已久的这颗“大雷”,还是在春节前被迫引爆。

三、民企“玩”金融需谨慎

此次投资人的愤怒,一方面来源于资金无法被归还的不安感,特别是在宏观环境不确定因素激增的当下,“现金为王”才是人们安全感真正的来源。

而另一方面,从停本付息到停本停息,从推出产品兑付方案再到一次次临期推翻,雪松带来投资人的煎熬已不完全是资金不能归还的焦虑,还有一次次失信行为背后希望的破灭。

《豹变》从多方了解到,自2021年4月雪松旗下产品发生逾期至今,有不少投资人多次与公司协商兑付,在无果情况下,也采取了向有关部门反馈维权,但至今都未能获得实质性进展。

一位不愿透露姓名的金融行业资深人士向《豹变》讲到,“企业发售理财产品的渠道一般分为两种:公募和私募。公募多指银行间市场、交易所(二级市场),类似于基金;而私募则是挂在信托、金交所等渠道,银行等金融机构代销。雪松的金融产品,大概率属于后者。”

对于雪松旗下金融产品的底层资产是否存在问题,该金融人士表示“不好说”。

“尤其是底层涉及到房子的金融产品,更不好判断。比如,在给产品套上层层‘马甲’的时候,可以说底层资产包装为售房尾款ABS,但这个房子实际是否被卖出,投资人并不能知道。就算是给金交所提供购房合同,但如果合同造假,成本非常低。”

该人士进一步解释道,雪松理财产品爆雷,如果是和地产有关的缓释手段,除了市场常规的不良资产处置方式之外,可能会还会涉及项目公司的并购、债转股等方式。他觉得,雪松最终的结局可以在一定程度上参考苏宁,当然,地方政府也有可能综合再考虑是否出手。

近年来,诸多涉足金融产业的民营企业纷纷爆雷,从四川信托,到民生控股,再到雪松控股等。实力较强的民营企业,自己就手握银行、小贷、信托等种种牌照,布局私募、交易所进行自融,实力较弱的民营企业也可以通过各种渠道撬动更高的杠杆。

纵观整个市场,涉金融行业的民企爆雷一般都难逃这样的路径——

刚开始出现逾期不能兑付的,往往是从融资成本最高的各类交易所的自融产品开始,毕竟资金是有限的,“击鼓传花”想要支撑着传下去,总要先保最重要的。等到自融的信托产品出现逾期或者有相关债券违约,恐怕也就意味着全面崩盘了。

这也是为何市场有悲观者会对雪松给出“全面爆雷已正式开始”的原因。

“金融监管向来是中国监管系统中级别最高的行业,趋势已经非常明显了,不止金融产业,未来像大数据等相关产业,基本都要掌握在国资或国资背景企业手中。尽管作为万业之王,金融是一个非常好的经营‘工具’,但还是想奉劝民企不要轻易碰触。”上述人士强调。

本文来自微信公众号:豹变(ID:baobiannews),作者:王么么,编辑:张子睿