本文来自微信公众号:每经头条(ID:nbdtoutiao),作者:包晶晶,编辑:陈梦妤,视觉:陈冠宇,原文标题:《习惯了“开门红”?对不起,今年1月的地产数据要让整个行业失望了!》,题图来自:视觉中国

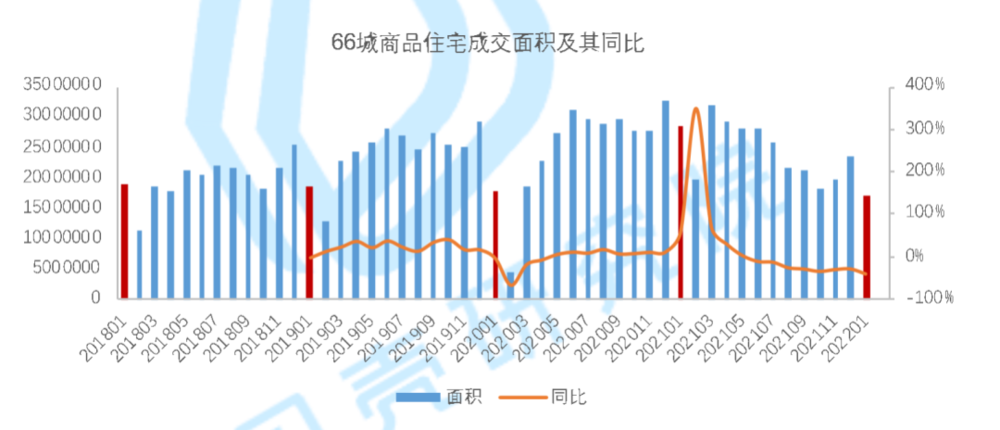

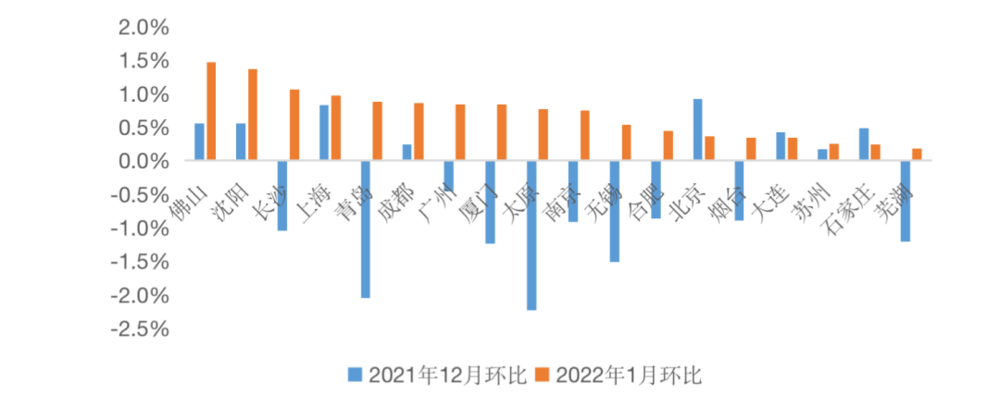

来源:贝壳研究院

百亿房企数量减半

各阵营增长率全部下滑、门槛值次第下滑,百亿房企数量比去年同期减少近一半。

中指研究院数据显示,碧桂园、万科、保利发展成为1月销售额前三甲,销售额分别是504亿元、335亿元和279亿元。

1月份销售额达到百亿元的房企仅15家,较去年同期减少14家;超50亿元房企22家,较去年同期减少31家。

百强房企销售额均值同比下降23.1%,为61.8亿元。此外,各阵营出现不同程度下降,其中15家百亿以上阵营销售额平均增长率为-24%;50亿-100亿的第二阵营22家,平均增长率-31.3%;20家30亿-50亿第三阵营房企增长率均值为-33.8%。

值得关注的是,典型上市房企1月份业绩几乎全线下滑。根据克而瑞对45家典型上市房企业绩统计,单月销售金额同比增幅仅建业集团增长42.2%、滨江集团增长7.1%、力高集团增长0.8%外,其余42家房企均出现不同幅度下降,其中绝大多数为两位数下滑甚至腰斩。

另一方面,房企业绩整体下滑令各阵营门槛值下降严重。TOP100门槛值仅11.7亿元,同比下降45.4%。其中,TOP3房企门槛值较上年下降45.6%、TOP10房企下降27.3%、TOP30房企下降28.3%,TOP50及TOP100房企同比分别下降29.1%和45.4%。

克而瑞认为,不少房企放缓供货节奏,供应低迷一定程度上导致成交大幅下滑。更为主要的是,去年下半年以来市场下行压力加剧,购房者观望情绪愈加浓重。

在此背景下,房企的营销热情开始减退。对比2020年初的房企积极营销,加大推盘,今年1月房企鲜少推出集团性活动,区域联动营销热度也同步减弱。据克而瑞统计,仅有世茂、绿地、融创、荣盛等房企推出了一些节日活动,碧桂园2021年底推出步数打卡,富力借助冬奥契机推出“线上公益跑”打卡活动。

据中指研究院,1月全国300城推出各类用地规划建筑面积1.3亿平方米,同比下降26.8%;成交1亿平方米 ,同比下降30.2%;供应及成交较去年均有明显下滑。

受供应结构影响,今年1月300城推出住宅用地规划建筑面积4042.4万平方米,同比下降47.56%;成交规划建筑面积2678.6万平方米,同比下降54.08%。

成交楼面均价方面,由于部分一线城市和二线城市没有土地成交,300城的楼面均价为3255元/平方米,同时影响到整体的成交出让金约为872亿元,同环比均有明显下降。

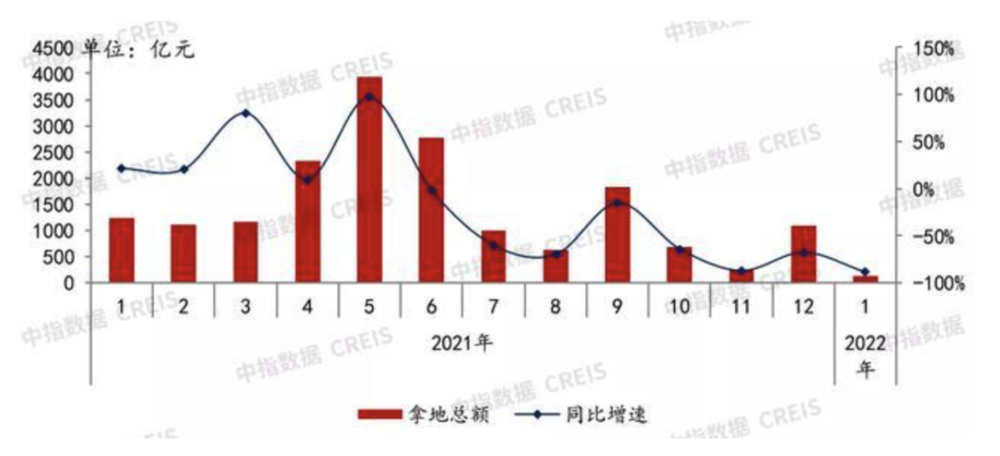

从房企拿地层面来看,1月百强企业拿地总额837亿元,拿地规模同比下降62.6%,绿城中国、华润置地和大家房产占据新增货值榜单前三位。

而50家代表房企拿地总额同比下降88.8%,则更直观反映了土地市场的降温程度。在供应端,受春节和集中供地影响,各地供地节奏放缓;企业端,受各类金融调控政策影响,房企资金承压下拿地意愿和拿地能力降低。

但50家代表企业内部分化显著,部分现金流较稳定企业拿地态度积极,如第一阵营内的华润置地,第二阵营内的新希望地产等,1月拿地同比均有所增长。

从各城市群拿地金额来看,长三角热度不减。1月,长三角TOP10企业拿地金额224亿元,依旧位居三区域首位;中西部TOP10企业拿地金额83亿元,位列第二。拿地面积来看,中西部TOP10企业拿地面积以496万平方米位居三区域首位,继续领跑。

整体融资规模降7成

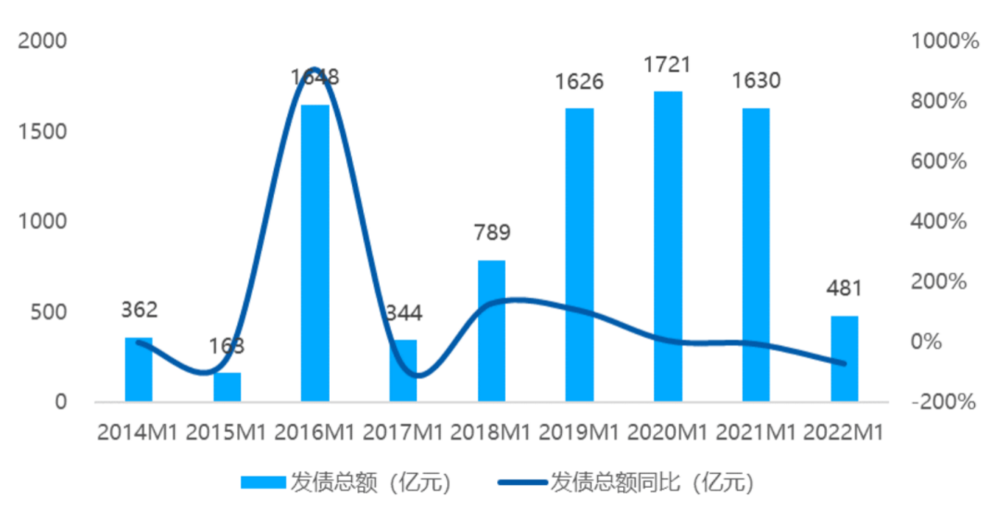

2022年仍然是房企偿债的高峰之年,年内到期债券总额接近万亿元,其中1月、3月、4月及7月到期债务规模超过千亿元。

据贝壳研究院统计,1月房企到期债务存在570亿元缺口。

具体来看,1月境内外债券融资到期债务规模约1051亿元,较上月大幅增加79.4%,同比下降27.3%,到期债务净额570亿元。根据当前月月均发债500亿元规模计算,房企偿债压力仍较大,房企“借新还旧”的传统模式恐难过难关。

2021年下半年房企风险的集中爆发,令资本市场观望情绪短期难以散去。根据贝壳研究院数据,1月房企境内外债券融资累计约481亿元,同比大幅下降70%。从月度情况来看,1月发债规模保持上年四季度500亿元上下的规模水平,环比下降7%。

与2021年首月抢跑美元债市不同,由于境内信贷适度宽松,2022年开年,房企债券融资仍以境内债为主,境外债券规模占比仅30%,较2021年同期下降24个百分点。

票面利率方面,主要受到发债主体结构性影响,48笔境内债券中41笔由国企发行;1月境内外融资成本结构性下降,平均票面利率3.51%,较上月下降54个基点。

值得注意的是,招商蛇口与建发分别成功发行12.9亿元与10亿元并购债,并明确融资用途。这是对2021年末政策的积极响应,预计2022年会有更多优质房企发行并购债。

境外债券融资平均票面利率则大幅上涨263个基点至8.63%,1月发行主体除了碧桂园、绿城中国等头部房企外,还涉及部分存在负面舆情的房企,因此境外债券利率分化进一步加剧,利率从2.30%到13.50%不等。

1月发债的另一个特点是短债盛行,境内债券融资发行平均期限为3.9年,较上月减少约1.1年,主要是一年内短期债券占比升高至29%,影响整体发债周期表现。

记者手记:2022楼市怎么走?

同样是新年开局,画风却完全变了。

2021年1月,全国楼市区域热点不断,深圳楼市疯狂打新,上海、杭州刚需族一房难求,热点城市在“高烧”中迎来史无前例的密集调控,从此离婚买房被严查,经营贷、代持等买房擦边球途径被堵死。

而2022年第一个月,新房不好卖了、房企债务压力更大了、抱团取暖的多了。

集中供地进入第二年,原有的土地出让月度走势已无法体现出市场的真实反应,在销售回款低迷的态势下,更多房企或主动或被动减少拿地,未来又添上了更多不确定性。

错过开门红,2022楼市怎么走?

本文来自微信公众号:每经头条(ID:nbdtoutiao),作者:包晶晶,编辑:陈梦妤,视觉:陈冠宇