本文来自微信公众号:每经头条(ID:nbdtoutiao),作者:王海慜,编辑:吴永久,原文标题:《虎年A股今开市,还会补发“红包”吗?复盘近20年A股节后走势,揭秘谁将“如虎添翼”》,头图来自:视觉中国

2月7日,A股市场将迎来虎年的第一个交易日。在今年春节之前,A股传统的红包行情没有兑现,那么在节后“红包”还有补发的可能吗?虎年,哪些板块将“如虎添翼”?

在今年春节期间(1月31日至2月4日),境外主要股票市场整体走势较强,其中亚洲股市涨幅居前。2月4日我国港股迎来虎年开门红,具备冬奥会概念的体育用品概念板块表现抢眼。

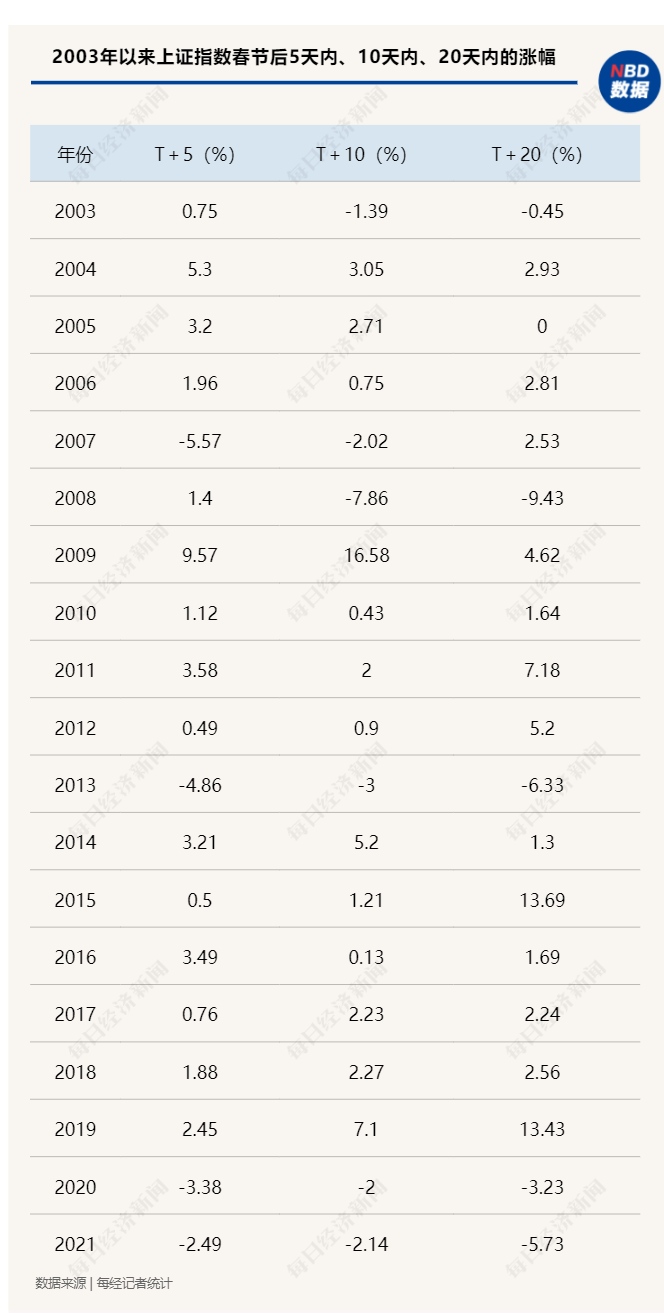

另外,根据《每日经济新闻》记者对2003年以来,春节假期后A股上证指数阶段表现统计发现,历史上春节过后短期内A股出现上涨的概率较高,其中上证指数春节后5天内上涨概率为78.95%。

值得注意的是,2003年以来,上证指数共有3次发生春节假期后20天内跌幅大于5%的情况,而这3年对应的农历年份全年上证指数也都告下跌。

一、春节期间境外股市偏强

在春节假期(1月31日至2月4日),境外主要股票市场呈现了反弹走势。美股三大股指均出现超跌后的反弹行情,其中纳指表现最好。

从全球市场来看,春节假期期间,亚洲股市涨幅居前,恒生指数、韩国综合指数、日经225、孟买Sensex30指数的涨幅分别为4.34%、3.26%、2.7%、2.53%。

A50期指近期走势:

受海外市场带动,在春节假期期间,富时中国A50指数也有所反弹,1月31日至2月4日的累计涨幅为1.33%。

二、港股市场迎来虎年开门红,新能源汽车表现抢眼

渤海证券统计了过去10多年春节期间境外主要指数涨跌幅与节后一周上证综指涨跌幅的关系发现,恒生指数在春节假期期间表现与节后上证综指涨幅有一定的正相关关系,相关系数为0.27,而其余海外指数与上证综指涨幅没有表现出明显的相关性。

从今年1月31日到2月4日,港股市场总共经历了2个交易日。在2016年到2020年的5年间,有4年恒生指数在春节假期的表现和上证指数在春节后前5个交易日的表现呈正相关。

1月31日,牛年最后一个交易日,恒生指数上涨1.07%。2月4日开市,港股市场迎来虎年开门红,恒指全天大涨3.24%。从概率上来看,这也预示着, A股市场在节后初期也有望迎来开门红。

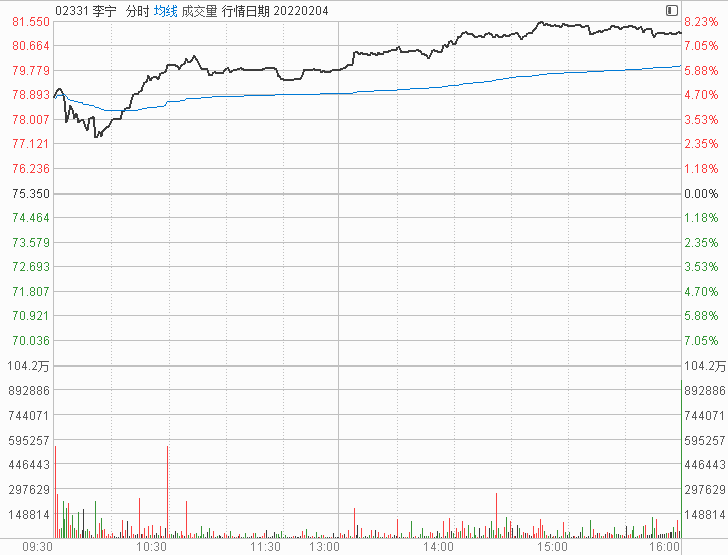

2月4日李宁股价走势:

从2月4日当天来看,具备冬奥会概念的体育用品股如李宁、安踏体育、特步国际等强势上涨,其中李宁大涨7.63%。

2月4日海底捞股价走势:

另外,餐饮等后疫情时代行业复苏概念在港股虎年首个交易日也表现不俗,海底捞、呷哺呷哺、九毛九首日分别大涨8.22%、7.11%、5.88%。

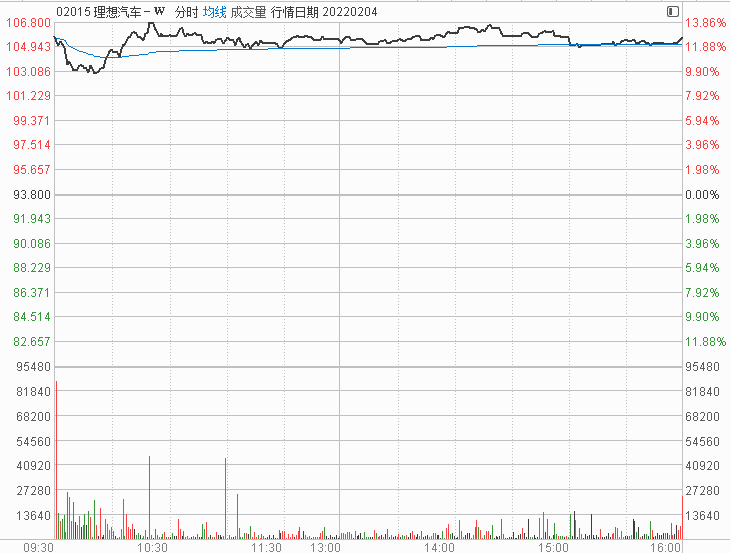

2月4日港股理想汽车股价走势:

在2月4日,港股市场表现较为突出的还包括具备超跌反弹特征的生物医药板块、新能源汽车板块等。

三、细梳史上4轮美元加息周期,大宗商品如何表现?

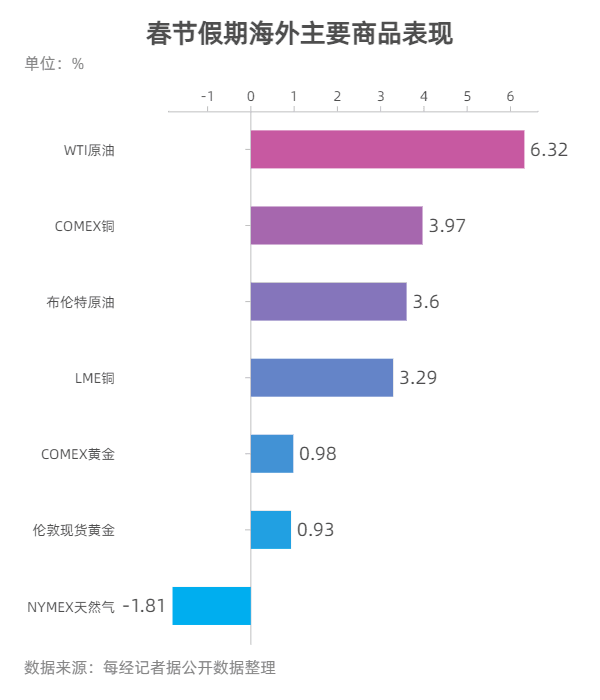

今年春节期间,海外主要商品表现强弱的排名为:原油>铜>黄金>天然气。

对此,民生证券宏观团队最新发布评论称,受严寒天气影响,各国原油供给受阻,同时欧佩克最新会议上未加大增产幅度,导致最近油价大幅上涨。由于地缘政治因素趋缓,天然气价格回落。黄金方面,虽然欧美货币政策均趋紧,但是金价韧性很强,呈现震荡上行。

据机构普遍预测,美联储有望在今年启动加息。那么从历史上来看,美国进入加息周期后,对大宗商品的价格将产生什么样的影响呢?

据海通证券金属团队统计,上世纪90年代以来,美联储共经历了4轮加息周期,分别为1994年~1995年、1999年~2000年、2004年~2006年和2015年~2018年。对应的时间跨度分别为12个月、11个月、24个月和37个月;加息次数分别为7次、6次、17次、9次。

1. 1994~1995年加息周期:铜价强势

1994年至1995年的加息周期,美联储将基准利率从3%上调至6%。为避免通胀卷土重来,美联储在此期间加息7次,值得关注的是1994年11月15日,美联储一次性加息75BP,为上世纪80年代以来加息幅度最大的一次。

在本轮加息周期中,黄金价格震荡后下跌,铜的表现较为强势。黄金价格从388美元/盎司,下跌至376美元/盎司,涨幅为-0.3%。大豆价格从674美分/蒲式耳下跌至546美分/蒲式耳,涨幅为-19%。同期,铜价从1907美元/吨上涨至2885美元/吨,涨幅为51.3%。布油价格从14.27美元/桶上涨至16.88美元/桶,涨幅为18.3%。

2. 1999~2000年加息周期:大宗商品普涨

1999年至2000年的加息周期,美联储将基准利率从4.75%上调至6.5%,此轮加息周期的加息幅度以及次数是1983年以来历次加息周期中最小的。

黄金价格从261美元/盎司上升至276美元/盎司,涨幅为5.7%。大豆价格从460美分/蒲式耳上升至543美分/蒲式耳,涨幅为18%。同期铜价从1643美元/吨上涨至1848美元/吨,涨幅为12.5%。布油价格从17.15美元/桶上涨至28.10美元/桶,涨幅为63.8%。

3. 2004~2006年加息周期:商品迎来大牛市

2004年至2006年的加息周期,美联储将基准利率从1.00%上调至5.25%。2004年美联储开始收紧政策,连续加息17次,累计幅度达425BP。此轮加息周期是1983年以来持续时间最长、加息幅度最大的一轮。

在本轮加息周期中,除大豆外,黄金、布油和铜的价格均大幅上涨,铜和布油则走出上世纪90年代以来的第一波大牛市。黄金价格从396美元/盎司上升至589美元/盎司,涨幅为48.9%。大豆价格从669美分/蒲式耳下跌至609美分/蒲式耳,涨幅为-8.9%。

同期铜价从2650美元/吨上涨至7280美元/吨,涨幅高达174.72%。布油价格从34.5美元/桶上涨至72.88美元/桶,涨幅为111.25%。

4. 2015~2018年加息周期:加息节奏缓慢,商品价格稳健上行

2015年至2018年的加息周期,美联储将基准利率从0.25%上调至2.50%。2008年金融危机之后,美联储持续降低利率,在2015年之前长期保持低利率政策。2015年年底以来,美国经济复苏迹象明显,且失业率降至5%以下,CPI升至2%以上。

此次加息与以往加息周期不同,加息节奏缓慢,2016年上半年美国GDP增幅下降,美国经济仅温和复苏。经济与通胀水平在2016年底时再次表现出明显上涨趋势时,美联储继续进行连续8次加息。

在本轮加息周期中,大豆价格震荡上行,黄金和铜的价格均稳健上行,布油价格在加息周期内强劲增长后稍加回落,且铜和布油的涨幅均明显弱于上一个加息周期。

黄金价格从1049美元/盎司上升至1260美元/盎司,涨幅为20.0%。大豆价格从877美分/蒲式耳上升至906美分/蒲式耳,涨幅为3.2%。同期铜价从4550美元/吨上涨至6017美元/吨,涨幅为32.3%。布油价格从37.62美元/桶上涨至54.65美元/桶,涨幅为45.3%。

四、A股是否将步入熊市?

为了展望春节后A股市场可能的运行态势,最近几天,一些券商研究所纷纷加班发布相关观点。

《每日经济新闻》记者注意到,一些此前曾看好今年年初跨年行情的券商研究团队如今继续看好虎年会有开门红行情。

兴业证券策略团队日前指出,春节假期期间,境外市场整体表现较好。市场逐步消化美联储加息预期,风险偏好整体有所回升,纳指引领市场反弹。其中中概互联网板块表现强势,2月1日更是大涨近10%。

港股也收获虎年开门红,在科技板块的带领下大幅走强。对于A股而言,节前市场已大幅回调,风险情绪已基本释放充分,叠加外围市场的强劲表现,有望提振节后A股投资者的风险偏好,A股也有望迎来开门红。

海通证券策略团队2月5日发布研报称,“2022年初的下跌不改春季行情规律。从指数振幅来看,今年A股相比开盘价仍存在上行空间,参考历年市场规律,我们认为春季行情或将是较好的窗口期。开年以来各大指数的接连下探使得部分投资者担忧今年可能不会再有春季行情,然而我们回顾历史后发现过去20年里A股岁末年初的躁动行情从未缺席,期间沪深300和上证综指的平均最大涨幅分别为24%和22%。”

据海通证券策略团队统计,2002、2003、2010、2011、2012、2014、2016、2019年时A股均经历了与当前市场类似的开年下跌,但是前述8年里A股开年每一次跌完后一季度指数均会回升。海通证券策略团队具体回顾了2005年股改之后的6次情形:

2010年初:上证综指开年便下跌,到2010年2月3日指数最大跌幅12%,随后指数一路上涨至4月15日,区间最大涨幅10%。

2011年初:上证综指开年延续了2010年底的跌势,从年初到1月25日指数区间最大跌幅7%(如果从2010年11月指数高点开始计算,最大跌幅为16%),随后指数一路上涨至4月18日,区间最大涨幅15%。

2012年初:上证综指开年虽然延续了2011年的跌势,但是只跌了两个交易日,随后便一路上涨至2月27日,区间最大涨幅16%。创业板指则从开年一路下跌至1月19日,从2011年11月的高点开始算区间最大跌幅34%,之后创业板指也开始一路上涨,至3月14日创业板指最大涨幅30%。

2014年初:上证综指开年延续了2013年底的跌势,从年初到1月20日指数区间最大跌幅6%(如果从2013年12月指数高点开始计算,最大跌幅为12%),随后指数上涨至2月20日,区间最大涨幅10%。

2016年初:上证综指开年便连续下跌,到2016年1月27日指数最大跌幅25%,随后指数一路上涨至4月15日,区间最大涨幅17%。

2019年初:类似2012年,上证综指也是开年跌了两个交易日便上涨,至4月8日指数最大涨幅为35%。

就近期市场对于2022年行情的担忧情绪,海通证券策略团队判断:

“2022年应该不是2008、2011、2018年式的熊市。1月市场连续下跌,有投资者开始担忧今年会不会是一个熊市,我们认为今年是大熊市的概率不大。回顾历史上三次典型的熊市,即2008年、2011年与2018年,市场的下跌主要源自估值下杀:

2008年沪深300指数全年下跌66%,整体法下计算沪深300PE(TTM)全年下跌70%;2011年沪深300指数下跌25%,PE(TTM)下跌32%;2018年沪深300指数跌25%,PE(TTM)跌28%。估值下杀有两个原因,一是股市下跌前本身估值就处在高位,二是政策面开始明显收紧。”

“回到当下,首先当前股市估值并不高,从股市整体来看,当前沪深300PE只有13倍,股市相对于十年期国债的风险溢价率处在2013年以来从高到低35%的分位数,沪深300股息率与十年期国债的比值也处在2013年以来从高到低31%的分位数,估值并不高。

行业上看,我们计算了125个申万二级行业PE(TTM,整体法)历史分位数,当前PE处在2005年以来从低到高50%分位数以上的行业占比为31%,作为对比,2018年初该占比数据为43%,2011年初为60%,2008年初为88%,整体看当前A股的估值压力其实很小。

从政策的角度看,去年12月的高层会议释放了明显的稳增长信号,央行在12月下调了存款准备金率,今年1月下调了MLF和SLF利率,同时LPR利率也在去年12月与今年1月下调。整体看,在估值偏低+政策偏松的组合下,今年股市大概率不会是大熊市。”

值得注意的是,部分之前不看好有跨年行情的策略团队也开始“空翻多”。例如,曾在去年底预测今年不会有“春节躁动”行情的西部证券策略团队发布的最新观点指出,上半年A股市场的低点可能已经出现,站在当下时点,投资者可以逐步对于市场转向乐观,积极布局上半年行情。

另外,西部证券策略团队建议从结构上把握四条主线:

随着年报业绩逐步兑现,新能源板块有望成为春节后市场行情阶段性主线;

受益于成交回暖与注册制的券商;

以餐饮旅游和商贸零售为代表的线下经济;

受益于价格从PPI到CPI传导的必须消费品,尤其是农业板块。

对于节后的A股大盘走势,也有市场人士保持谨慎,原因是随着WTI原油突破90美元,美元加息周期即将到来,以及IPO扩容等。

五、复盘近20年A股春节后走势,虎年谁将“如虎添翼”?

根据《每日经济新闻》记者对2003年以来,春节假期后上证指数分段表现统计发现,在近20年的时间内春节长假过后短期内A股出现上涨的概率较高,具体统计如下:

上证指数春节后5天内上涨概率为78.95%,10 天内上涨概率为68.42%,20天内上涨概率为68.42%。

虽然市场短期的表现通常具有一定偶然性,不过值得注意的是,从上证指数2003年以来春节假期后的短期表现来看,上证指数共有2次发生春节后5天内、10天内、20天内均告下跌、且跌幅持续扩大的情况,分别是2013年、2021年。而这两年对应的农历年份全年(分别为农历蛇年、牛年),上证指数也都告下跌。

另外,2003年以来,上证指数共有3次发生春节假期后20天内跌幅大于5%的情况,分别是2008年、2013年、2021年,而这3年对应的农历年份全年(分别为农历鼠年、蛇年、牛年),上证指数也均告下跌。

不过在鼠年、蛇年之后的牛年、马年A股市场均出现了大幅上涨的牛市行情,其中牛年(2009年~2010年)沪指大涨51.6%,马年(2014年~2015年)沪指大涨59.7%。

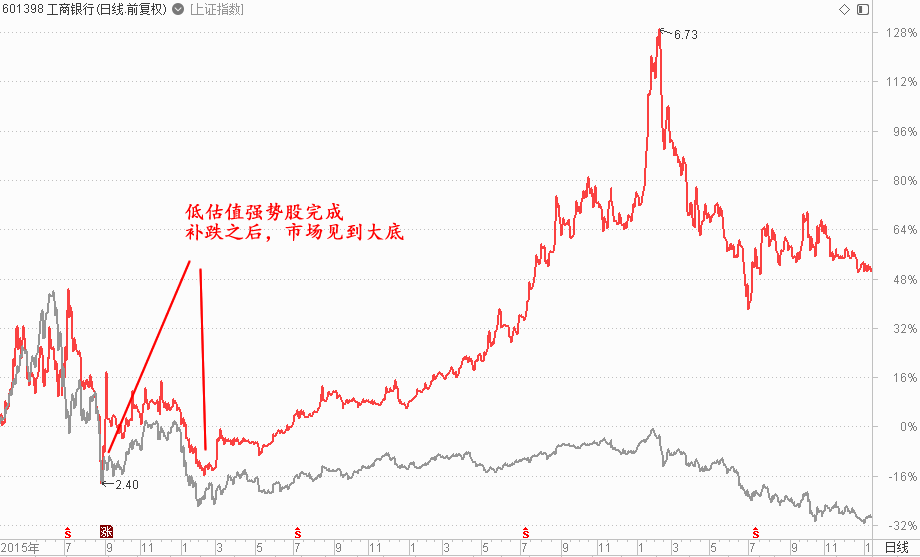

记者复盘2015~2018年的美元加息周期发现,A股市场由成长向价值风格切换,同期低估值的银行、保险股表现不错,此外一些估值合理且成长确定性高的各种茅也表现较好。从2015年下半年那波回调来看,在下跌初期,价值股表现稳健,在价值股完成补跌之后(2016年初),市场见到具有可操作性的大底部。

那么虎年谁将“如虎添翼”呢?从近期的消息面来看,机构加大了低估值板块的调研力度,如银行板块。

本文来自微信公众号:每经头条(ID:nbdtoutiao),作者:王海慜,编辑:吴永久