金融业是香港一个重要产业,与国家的发展息息相关,这讨论事关重要。笔者以一个行外人的观察,与文章作者商榷。

崎岖有泪光,取自香港电影“倩女幽魂”的主题歌

国际投资者与香港市场

文章作者指出,“在机构投资者眼里,只有国际资本市场,没有香港资本市场”。这说法有偏颇。

他认为“香港市场不是独立存在的,香港和纽约、伦敦、东京、法兰克福一样,都叫国际资本市场,是机构投资者在货币可以自由兑换的国家/地区的股票交易所,买卖股票等金融产品而自发形成的市场。香港是国际资本市场的一部分”。

港元以联系汇率机制与美元挂钩,实际上是一种“次”美元,或“影子”美元,这是香港金融市场的特点,加上港币自由兑换,对外完全开放,香港的金融市场当然是国际投资活动的一个部分。

但这市场是独立的,有其自己的监管机构、运作规则,以及各种共有或有差别的条件。这市场的活动必然受到其他市场的影响,但这不改变香港市场作为一个独立实体的事实。

作者认为“香港和纽约,就是一个市场,而且是同一拨人在交易”。国际资本市场的主要参与者,即资金主要来自欧美发达国家,用美元的机构投资者,其主场在纽约,拥有市场的主导权、定价权,这是一个事实。

包括香港在内的各个国际资本市场,包括内地的资金,不是市场活动的主流,相当程度上受纽约市场动态的影响,这也是事实,但这并非全面及绝对。

这不影响香港、伦敦、东京及法兰克福各自是一个独立市场的事实。说香港不是一个独立市场,是以偏概全。从某一个投资群组(这里指的是国际机构投资者)的角度来看,所有这些市场是整体的一盘棋,但是不能抹煞每个市场都是一个独立的实体。起码这些市场都各有一个与纽约市场不一样的投资者群组,虽然作者指出的国际机构投资者都是这些市场的重要参与者。

机构投资者视全球风险控制是一致的,这是自然的。如果他们认定中国有主权风险,要求有风险溢价和估值折扣,无论在哪一个市场活动,他们都会有同样的考虑。如果他们认为某一个企业风险过大而不能投资,在纽约上市,他们不买;去香港,他们同样不买,这当然是合情合理的投资行为,但这只是从一投资群组的眼光去看问题。

他们分别在纽约和香港做交易,性质是一样的,策略思维也是同一套的,但对几个市场平台的考虑,必然是不一样的,不然就不需要同时在两地做买卖。以美元全球投资的机构投资群组,无疑是一个庞大的力量,但他们并不是唯一的群组。

问题核心并非哪个市场大

作者指出,近期中(国)概(念)股在纽约“一泻千里,香港股市就持续低迷”,就是这个道理,并指出“认为离开纽约去香港能解决中概股问题,是不了解资本市场”。这是作者的核心论点,但关键的是要看中概股想要解决的是什么问题。

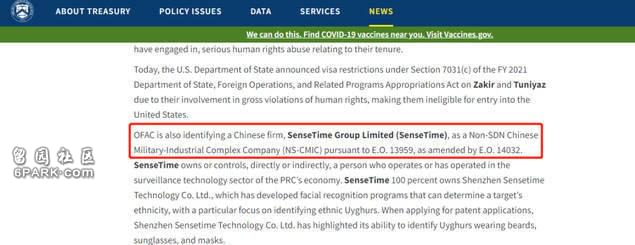

滴滴要从美国退市,转来香港上市,就能解决它的问题。留在美国,就解决不了它的问题。美国突然禁止美国人投资商汤(00020),对商汤造成了问题,但商汤仍然成功在香港上市集资,这就解决了它的问题。这有什么错呢?为什么就成了“不了解资本市场”呢?

美国关于商汤的公告

这来到讨论问题的核心。当前讨论的问题是:纽约市场的中概股,再需要转到香港市场时,香港市场能否承接这些中概股,并解决他们的问题。

出现这情况的原因,是因为近期中美关系的变化,引发了美国以国家安全理由,及企业守则(会计)的苛刻要求(包括可要求这些企业交出某些敏感资料),针对在纽约上市的中概股,大大影响了它们在纽约的生存条件。这变化引起中国也以国家安全的理由,对一些涉及大量资料的科网股,采取限制其到美国上市的举措。

这两方面的变化,令中国的企业到境外上市集资面对一个完全新的环境及挑战,考虑的因素再不能纯是商业及经济因素。这本来并不是什么新鲜事物,因为投资,特别是跨境投资,政治从来就是一个必须考虑的因素,只是这因素目前在中国及美国都出现了变化。

故此,问题的本质就不单纯是一个市场及经济考虑的问题。文章作者单从中概股如改变市场平台,对其股价、流量、交易成本的影响作为主要的考虑,完全错读了中概股面对的情况及困难