中资房企美元债曾是华尔街最青睐的最高收益品种,海外投资人占比近6成,然而部分房企接连暴雷,导致一度在去年8、9月逆势抄底的诸多外资前路未卜,众多100美元面值的券目前在30-50美元徘徊。

过去十多年,成长股在美股市场也大幅跑赢价值股,产生惯性的外资在布局中国股市时自然青睐高增速概念,互联网科技股就是典型。然而,除了风雨飘摇的在美中概股,最近一年,恒生科技指数一直在下跌,最新数值约为5400点,不断刷新纪录低位。要知道,2021年2月,恒生科技指数为11000点。即使阿里巴巴在2022年1月31日反弹近10%,但相较于2020年末超300美元的股价最高点也已跌幅过半。

摩根士丹利将2021年称为“中国监管重置”的一年(regulatory reset)。尽管2021年对外资而言尤为痛苦,但接受第一财经采访的多位国际投行人士和资管机构投资经理表示,中国市场的巨大体量意味着机遇不容错失,外资亦将根据不断改变的游戏规则来调整投资策略,本土人才布局本土市场的重要性越发凸显。

外资折戟中资房企债

离岸市场的中资房企债一度是外资的心头好,除了收益高,更无需担心违约风险,即使违约也有土地作为质押品。然而当风险真的到来之际,“这时会发现,广义基金的偿付顺序几乎排在最后,即使有资产处置,但基金无法承担这种时间成本,巨大的赎回风险、流动性压力将压垮整个投资组合。”某美元债基金投资经理对记者表示。

据记者了解,2021年8、9月时,多家国际巨头入场“抄底”房企债。直到2021年11月,还传出高盛抄底的消息。《金融时报》当时报道,高盛投资组合管理团队在接受媒体采访时表示,正在买入中国房企债券。记者也从知情人士处了解到,加仓民企龙头融创是当时的主流做法。然而,随后的价格一落千丈,即使经历了近期所谓的“暴力反弹”,价格也仅停留在60美元附近。

目前,国际投资人似乎已抱着“躺平”的态度,去年8月时逆势抄底的姿态不再。“不论市场价格如何变动,如果流动性匮乏,你卖出债券时的价格可能会大幅折价,而且和股票不同,债券到兑付的那刻才知道。一季度是民企债到期高峰,压力始终存在。”上述投资经理对记者表示。

地产行业仍面临短期和长期挑战。富达国际债券基金经理成皓对记者称:“如果短期销售回款比较难,最常见的方法就是资产处置,融创、世茂等开始出售酒店等流动性较好的资产,但资产出售对流动性修复的期限有限,长期还要观察销售情绪能否回暖。”

科网股等待市场回暖

过去几年,外资加码中国股市的主要思路是——重仓股票“科技+消费+教育”。但在2021年“中国监管重置”下,外资遭遇重挫,全球规模最大中国股票基金似乎是2021年的行业缩影。

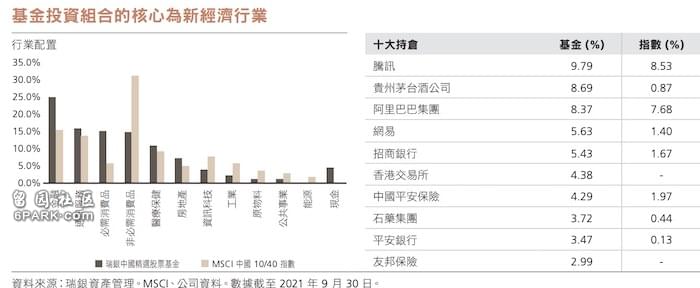

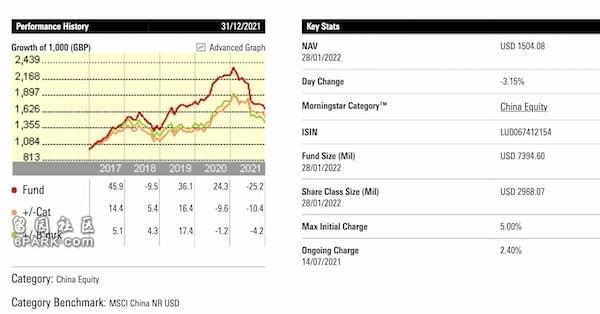

早在2003年,中国A股市场的首单QFII就是由瑞银落锤。瑞银内部的买方部门瑞银资管,长期管理大量海外投向中国权益资产的资金,操刀的明星基金经理就是施斌。由他管理的中国机遇基金,截至2021年5月31日,前十大重仓股分别为腾讯控股、贵州茅台、中国平安、好未来、阿里巴巴、网易、招商银行、香港交易所和石药集团。更早之前,新东方、好未来等教育主题亦在重仓股行列。在市场动荡下,基金净值一路从2021年的近2400美元下跌至目前的1504美元,2021年回报为-25.2%。晨星数据显示,截至去年4月14日,该基金规模为153.03亿美元。截至12月31日,规模约为73.94亿美元。

互联网科技股在MSCI中国指数中的权重高达40%,在整体市场下挫时,外资基金很难避免估值收缩。2021年,阿里几乎腰斩,小米、百度等跌超40%,若考虑最高位至最低位的最大跌幅,美团达到了60.17%,腾讯、京东也接近50%。除了港股,2021年,在美中概股跌幅巨大,比如拼多多、滴滴、腾讯音乐等跌幅均在60%以上。

目前,外资仍在等待中概股监管趋势的进一步明朗。2021年12月初,美国证监会(SEC)最终确定了《外国公司问责法案》(HFCAA)的实施规则,摩根士丹利中国股票策略师王滢对记者表示,相关公司的交易终止时间最早可能在2024年。评估期可能会缩短,外加审计底稿方面的工作,可能会使得情况变得不稳定和不确定。

所幸,在香港“二次上市”的可能性也给部分中概股以喘息的机会,2021年11月19日,港交所更是宣布落实放宽第二上市要求。不过,目前各界仍在关注香港市场的流动性是否足以承载大量中概股回归。

亦不乏外资开始抄底香港互联网科技股。路博迈中国股票投资总监孟宁近期对第一财经记者表示,路博迈自去年末开始配置互联网行业。“短期的政策调整可能导致业绩受挫,但经历一两年的整顿,互联网行业仍会回归到新的发展道路上。其实互联网业绩下行,除了监管因素,经济下行导致的广告收入下行也是关键因素。目前,部分巨头近20倍的估值开始显现配置价值,作为长期投资者,我们愿意买入并长期持有,等待市场回暖。”

经历动荡但仍难言弃

即使经历异常动荡的一年,但华尔街依旧钟情中国市场,因为确定的还有中国市场的巨大体量和成长转型空间,这就意味着不断崛起的中资企业带来众多IPO、并购、增发等投行业务,迅速扩容的居民财富以及潜在的养老产品需求将为资管机构带来无尽商机,这是已进入稳定成熟阶段的本地市场(欧美市场)无法提供的新机遇。

就中国股市而言,2022年外资的态度显然比内资乐观许多。目前,标普500的市盈率高达23.83倍,市盈率百分位高达73.45%;相比之下,沪深300估值为13.45倍,处于历史正常区间,但远低于美股。若不计ADR市场,境内A股占其余中国公司股票总市值近80%,而A股外资持股比例仅为4.5%,未来外资大概率还要增配中国市场。

中国的投行业务潜力亦让外资难以割舍。尽管2021年香港(不含A股)、美股两个资本市场的中国相关IPO交易金额较前年下降了100多亿美元,但企业再融资发行大涨四成。此外,内地A股市场成了外资业务新的增量。高盛表示,尽管2021年市场环境充满挑战,但中国企业全球股票及股票挂钩发行融资总额逾3103亿美元,继2020年2815亿美元后再创历史新高。A股股票及股票挂钩发行融资达1737亿美元,同比增长23%,占中国企业全球股票及股票挂钩发行融资总量的56%。

摩根大通中国股票首席策略师刘鸣镝此前对记者表示,“旧巨人”逐渐淡出,最典型的案例就是房地产;而“最近的巨人”则受到监管,例如互联网和部分新经济企业;但中国也在培育“新巨人”,包括新能源车、可再生能源、先进制造、科技、数字化等新增长引擎。

尽管市场也十分关注及担忧“旧巨人”行业远去的风险,但更重要的是,“新巨人”的时代已经到来了。