贾乃亮、娄艺潇、辰亦儒、沈涛……这些著名的艺人主播,都属于同一家公司旗下,2021年创下了超100亿GMV的销售规模。但是在直播带货最火爆的时代,他们的母公司却连自家产品都卖不出,陷入库存高企、节节亏损的境地。

这个略显讽刺的现实背后,到底哪儿出了问题?

这个略显讽刺的现实背后,到底哪儿出了问题?昨天,一则“业务变动”消息,让星期六这家“女鞋第一股”再度回到大众视野中。这一次这家曾经的女鞋龙头企业,将彻底告别鞋履业务,转型带货公司。

星期六拥有“ST&SAT”(星期六)、“D:FUSE”(迪芙斯)、“SAFIYA”(索菲娅)、“FONDBERYL”(菲伯丽尔)、“Saturday MODE”等鞋履品牌。这些品牌曾经被不少消费者看做“大牌”。

然而,随着时尚潮流转变,高跟鞋、皮鞋市场逐渐萎缩,星期六的鞋履业务也开始陷入亏损境地。在收购MCN公司,将贾乃亮等明星收入囊中后,星期六转型“网红概念股”,一度业绩股价双丰收。

但随着网红热度减弱,公司也陷入亏损境地,被迫出售鞋履业务,转型发展并不尽如人意。

1月18日,星期六公告称,公司作为星期六鞋业的母公司,拟将与鞋类销售业务相关资产以增资方式置入全资子公司佛山星期六鞋业有限公司(下称星期六鞋业),主要包括鞋类业务存货及运营子公司股权,但是鞋类业务相关的商标等除外。

整合完成后,星期六拟转让星期六鞋业100%股权,通过公开挂牌方式或商业谈判等方式确定受让方。

星期六表示,公司转向于专注品牌授权、品牌管理、供应链服务的“轻”资产运营方式。也就是说,星期六将完全剥离曾经的主营鞋履业务,与鞋类相关的业务仅有对鞋类品牌相关的经营活动,对品牌授权对象收取品牌使用费用。

曾经的“女鞋第一股”剥离主营业务,主要是因为市场萎缩、亏损不断。

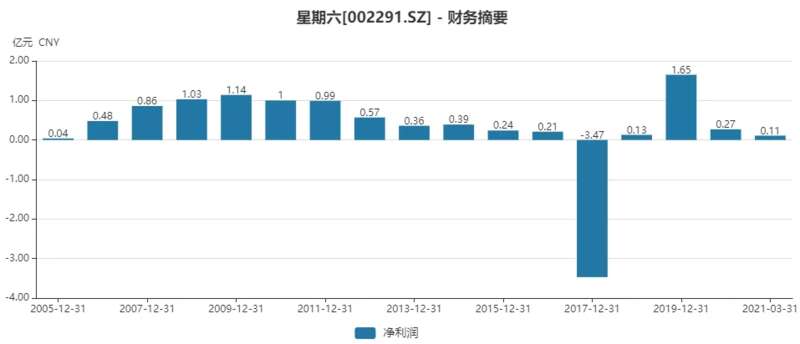

从2009年上市到2018年,星期六仅有2009年、2014年和2018年实现净利润上涨。2020年星期六营业收入为4814.78万元,亏损710.94万元;2021年前三季度营业收入为8635.20万元,亏损3021.76万元。

图源wind

图源wind近几年来,星期六更是迎来了关店潮。2015年星期六关店283家,2016年关店233家,2017年关店222家,2018年关店211家。截至2019年6月末,星期六共有店铺数量1352家,同比减少9.32%,其中自营店974家,同比减少15.89%。

除了业绩的不理想,星期六存货占比也在逐渐增加。2021年四季度,星期六加大了对鞋类库存的促销力度,将库龄较长的存货以促销或批发的形式进行快速消化。打折去库存让星期六计提了2亿-2.5亿的大额亏损。

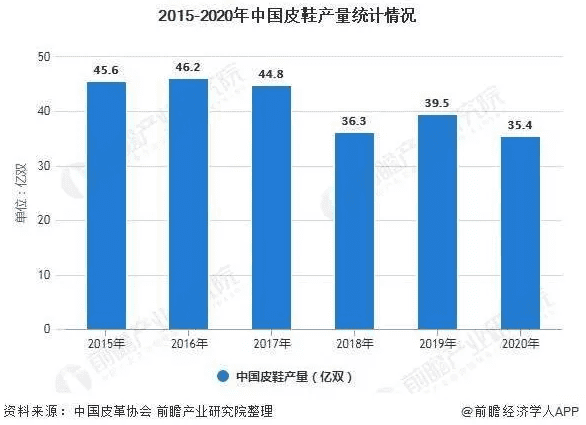

跌跌不休的鞋履业绩背后,是不断萎缩的市场。

前瞻产业研究院认为,我国皮鞋行业正处在质量升级、产品结构调整、低端产品产能收缩的重要时期,长期来看,国内皮鞋行业规模仍将呈现缓慢下降的态势,预计到2026年,国内皮鞋行业将收缩至17亿双。

在整体市场下行的情况下,星期六选择了转型成为“网红概念股”,走上直播带货之路。

在整体市场下行的情况下,星期六选择了转型成为“网红概念股”,走上直播带货之路。网红带货成为业绩推手

2017年,星期六收购了北京时尚锋迅信息技术有限公司(下称时尚锋迅)、北京时欣信息技术有限公司(下称北京时欣)两家时尚新媒体公司,并在2018年以17.71亿元价格收购遥望网络88.67%股权,搭上直播带货的快速列车,一跃成为“网红概念股”。

星期六的互联网广告业务的收入占比也随之水涨船高。2017年,互联网广告业务占星期六收入的10%左右,但到了2020年,这一占比飙升至约70%,2021年上半年更是增至约76%。

由于遥望网络是快手上的头部MCN机构,在2019年底“网红经济”迎来风口期,星期六在2019年12月13日至2020年1月20日的26个交易日内,获得17个涨停板,并于2020年1月17日创下36.56元/股的历史高点,市值一度突破250亿元。

星期六的业绩也迎来大涨。财报显示,2019年公司营业收入同比增长37%为20.7亿元,净利润为1.5亿元,同比大增超过30倍。

然而疫情打断了星期六的增长势头。2020年星期六的净利润同比下降83.85%至2429.77万元。2021年前三季度营业收入为8635.20万元,亏损3021.76万元。

亏损的原因一方面是因为疫情,另一方面,之前收购的互联网广告业务藏了不少“业绩雷”。

由于疫情导致整体广告行业营收缩水,时尚媒体广告营销需求大幅降低。这导致此前收购的时尚锋迅、北京时欣两家时尚新媒体公司,营收和净利润出现大幅下降。

这导致星期六对收购两者产生的3.61亿元商誉计提减值,预计计提1.8亿元至2.7亿元。由于新媒体公司的特殊性,收购公司花费的金额超过被收购公司净资产的部分被称为“商誉”,被视为无形资产的一部分。

对新媒体公司而言,商誉衡量的是未来赚钱的能力,因此在盈利出现下滑时需要对商誉计提减值。这是星期六出现账面亏损的重要原因。

然而账上的商誉不止这两家,截至2021年6月30日,星期六账上商誉值高达16.70亿元,其中收购杭州遥望网络科技有限公司产生的商誉高达13.02亿元。

一旦带货业务出现下滑情况,星期六将计提更多的商誉减值,产生更多的亏损。

2021年遥望网络全年成交订单量突破1亿单,销售GMV(商品交易总额,Gross Merchandise Volume)实现超100亿元,为2020年同期的约2.5倍。现在看来,遥望网络的业绩还不至于让星期六计提更多的商誉减值。

2020年,遥望网络陆续新增贾乃亮、娄艺潇、辰亦儒、沈涛等较多艺人主播并运营成熟,公司成为业内具有较大优势的艺人MCN机构。

直播带货还要搭上“元宇宙”热点

遥望网络已经成为星期六撑起业绩和股价的重要板块,并成为星期六搭上“元宇宙”等热门概念的重要一环。

星期六计划设立遥望创新研究院,对区块链、AI智能、元宇宙、数字虚拟人等多领域加强研究,并孵化内部/外部创业团队。这一“元宇宙”概念也受到了市场的关注。

在投资者互动平台上,不少投资者问及这一项目的进展。星期六在互动平台上回应称,虚拟人IP项目正在准备中。目前公司暂时只是在短视频领域在尝试虚拟人IP的研发与孵化。虚拟人IP是否具有较大的用户粘性以及未来商业变现如何,当下尚不能准确判断,对于其是否属于目前市场所提及“元宇宙”范畴,公司暂无法判断。

2021年的双十一,遥望网络旗下的主播瑜大公子卖出了3个亿的销售额,然而这些商品里,连一双星期六自家生产的鞋子都没有。