本文来自微信公众号:每经头条(ID:nbdtoutiao),作者:陈星、林姿辰,编辑:张海妮,视觉:帅灵茜,排版:张海妮、王蜀杰,原文标题:《一款近视“神药”撑起十倍股:兴齐眼药绕道互联网提前收割未获批药物》,题图来自:视觉中国

2021年11月,山东眼科医院低浓度阿托品滴眼液作为院内制剂获批的消息,又一次将近视“神药”阿托品滴眼液拉到聚光灯下。

这种原本用于散瞳验光的药物,在上世纪初就开始有用于近视控制的相关研究。然而截至目前,阿托品滴眼液用于控制近视的严格临床试验仍在筹备或开展阶段,全球尚无正式获批的低浓度阿托品滴眼液上市。在国内市场上,兴齐眼药(300573,SZ)是率先开展低浓度阿托品滴眼液临床试验的“正规军”。去年11月,公司披露,相关III期试验正在进行中。

得益于阿托品概念,兴齐眼药股价一度暴涨。不到一年半时间,兴齐眼药涨了10倍以上,市盈率一度超过1300倍。如今,兴齐眼药股价较历史最高点已大幅回落。《每日经济新闻》记者调查发现,虽然阿托品滴眼液尚未正式获批,但公司已经提前将其上市销售。近年,兴齐眼药的业绩正是由阿托品滴眼液以一己之力托起。

“神药”阿托品和“神股”兴齐眼药

而公司在2021年11月4日披露,其阿托品滴眼液项目还处于III期临床试验阶段。国盛证券近期也在研报中指出,低浓度阿托品滴眼液全球研发竞赛局势逐渐清晰,兴齐眼药处于第一梯队前列。

兴齐眼药在资本市场的反差表现则让众多投资者颇为疑惑。一位曾在2019年、2020年操作过兴齐眼药股票的投资者表示,“兴齐眼药成为妖股受几重因素影响:第一是阿托品的‘神药’概念加持,第二是兴齐眼药盘子小,第三则是游资机构炒作”,“现在概念没变,只是资金不炒了”。

药物还未获批上市,已成业绩支柱?

事实上,“神药”阿托品滴眼液的加持,刺激的不仅仅是公司的股价,凭借“院内制剂”资质,这一产品早已成为兴齐眼药的业绩支柱。

院内制剂,官方名称为“医疗机构制剂”,是指医疗机构根据临床需要,经批准而配制自用的固定处方制剂。但这类药物购买不易,患者必须在医院内凭借执业医师开具的处方才能购买,如果仅凭院内制剂资格,兴齐眼药的阿托品滴眼液的市场规模也难以快速增大。

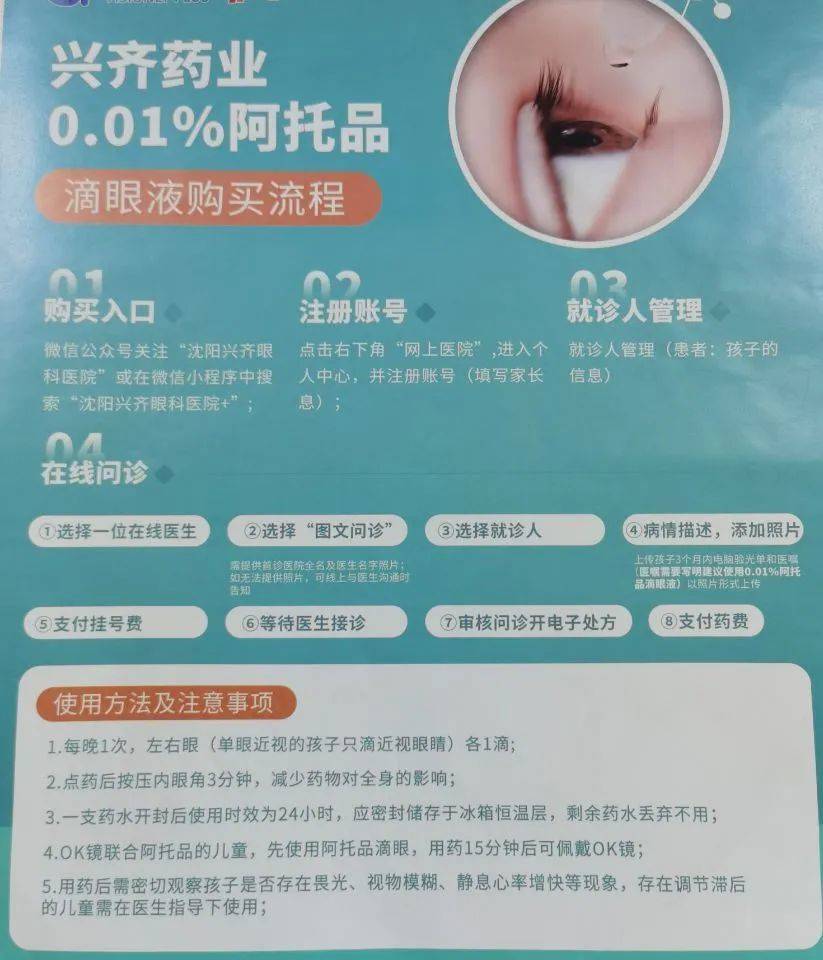

2019年12月,兴齐眼科医院取得互联网医院资质,这也成功将公司送上了增长快车道。这一资质的取得使得兴齐眼科医院可以通过互联网平台开展远程诊疗及销售药品服务,余婷们才得以通过线上问诊开药的方式远程获得阿托品滴眼液,这也打破了到院和接诊人数的“天花板”。去年10月,兴齐眼药曾公告,兴齐眼科医院线上问诊量快速增长,2020年日均接诊超400人次,2021年1~7月日均接诊人次则超600人次。

《每日经济新闻》记者在体验兴齐眼科医院的购药流程时发现,就诊人需提供首诊医院全名及医生名字照片,并上传需用药儿童3个月内的电脑验光单和医嘱,等待审核问诊并开具电子处方后,就诊人支付药费即可远程获得阿托品滴眼液。

日均就诊人次的提升也直接带飞了兴齐眼药的业绩。

2018~2020年及2021年前7个月,兴齐眼科医院分别实现营业收入3.25万元、2367.98万元、1.38亿元和1.60亿元,分别实现净利润-949.05万元、-1922.60万元、1651.08万元和2698.37万元。

占兴齐眼科医院收入大头的是药品收入。据公司披露,2020年和2021年1~7月,兴齐眼科医院的药品收入分别为1.14亿元和1.42亿元,占兴齐眼科医院当期总营收的82.6%和88.8%。兴齐眼药在公告中明确标注——兴齐眼科医院的药品收入主要由医疗机构试剂组成。而《每日经济新闻》记者在兴齐眼科医院官网看到,医院的医疗机构制剂仅有阿托品滴眼液一个品种。

也就是说,在最新两个报告期内,阿托品滴眼液已经占到了兴齐眼科医院的8成营收。

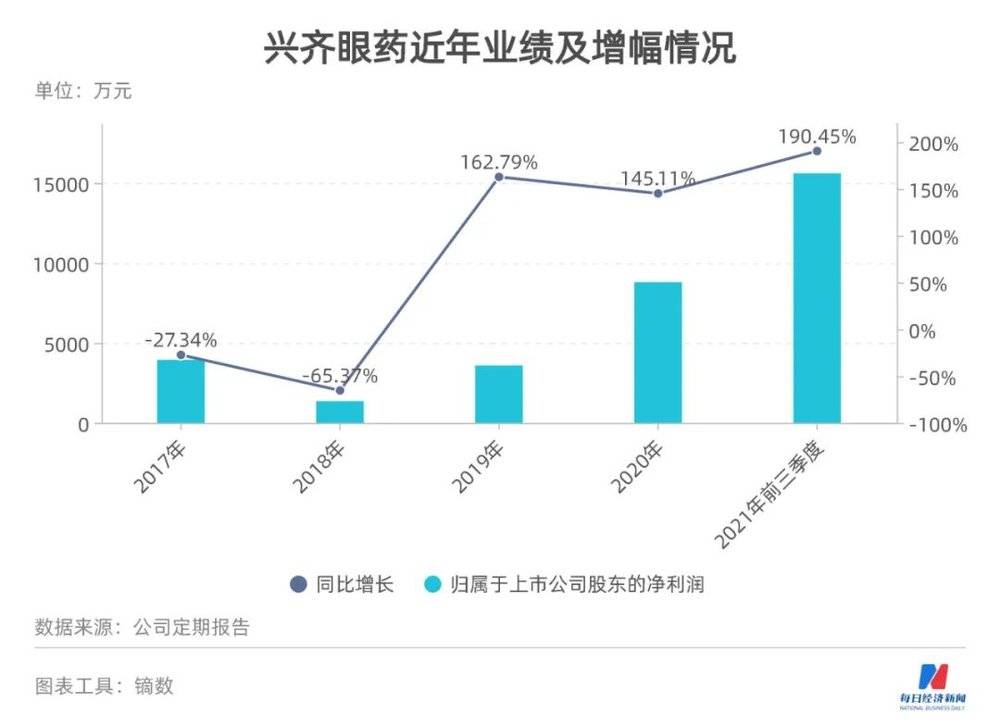

上市公司也由此尝到了甜头。2017年及2018年,兴齐眼药归属于上市公司股东的净利润分别同比下滑27.34%和下滑65.37%。但进入2019年,上述增速“逆势反转”,2019年、2020年及2021年前三季度,兴齐眼药归属于上市公司股东的净利润分别同比增长162.79%、145.11%和190.45%。

记者注意到,兴齐眼药业绩大增的主要原因在于医疗服务收入大增。以2020年为例,兴齐眼药医疗服务实现营收1.38亿元,较上年同期增长481.06%。同期,公司医药制造业务营收仅同比微增5.95%。2021年上半年,兴齐眼药的医疗服务实现收入1.33亿元,同比大增254.99%。

而在2020年年报和2021年半年报中,兴齐眼药披露的兴齐眼科医院在报告期内的营收分别为1.38亿元和1.33亿元,等同于兴齐眼药同期的医疗服务收入;而兴齐眼科医院的收入又有8成来自于阿托品滴眼液,这意味着,还未上市的阿托品滴眼液已经提前成为上市公司盈利能力最强的“印钞机”。

“绕道”销售存隐忧

插上“互联网医院”翅膀的兴齐眼科医院将“院内制剂”的市场空间急速放大的同时,也暗含一些隐忧。

一方面,院内制剂通过互联网医院平台进行远程售药的合规性值得商榷。《南方日报》此前在报道中称:“院内制剂通常只能在本医疗机构内使用,要想在市场上流通,需获得国药准字文号。即便是其他医院要使用,也要向当地药监部门提交调剂申请。而以网络邮寄的方式售卖院内制剂,可能涉及法律问题。”

北大人民医院眼科主任医师王凯对《每日经济新闻》记者表示,“获批上市的药品是面向全国进行销售,甚至销售到海外都有可能,但所谓的院内制剂就是医院的药剂科承担了配药和销售的职能,那么我们只可以在医院内进行销售”。

某三甲医院主任医师对记者表示,获得院内制剂资格后通常只能在本院销售,如果对外销售则需要省内调剂和跨省调剂,其中跨省调剂需要各地药监局批准,并不是获得院内制剂资格后想卖到哪就卖到哪。

另一方面,依照现行药品法的规定,如果院内制剂适应症与上市产品适应症一致,在国药准字产品获批上市后,院内制剂将不能再销售。这也意味着兴齐眼药的阿托品滴眼液顺利上市,其眼科医院的价值可能会受到一定的影响。

对此,兴齐眼药在投资者平台回答这一问题时明确表示,兴齐眼科医院的院内制剂阿托品滴眼液获批适应症为NITM(近距工作诱导的短暂性近视),与其2.4类新药临床试验的适应症——延缓儿童近视发展不一样,因此未来不会受到影响。

但这从另一方面说明,余婷们因儿童近视问题通过兴齐眼科医院获得阿托品滴眼液,兴齐眼科医院存在超适应症用药问题。

针对上述问题,记者连续多日拨打兴齐眼药董秘办电话,但始终未联系上对方。记者将问题发送至兴齐眼药公开邮箱,但截至发稿未获对方回复。

而眼下,兴齐眼药想要“光明正大”地收获阿托品滴眼液利润尚有一定难度。

据兴齐眼药2019年1月披露,其作为2.4类新药申报的硫酸阿托品滴眼液获得国家药品监督管理局签发的药品临床试验通知书。但同期其递交的阿托品3类仿制药上市申请被药监局驳回,拒绝理由是:兴齐眼药选用的参比制剂中国台湾麦迪森的产品安全有效性并不充分。

这也就是说,兴齐眼药的阿托品滴眼液必须在国内完成完整的III期临床才能作为新药上市。截至去年11月,兴齐眼药前述临床项目处于III期临床试验阶段。据披露,III期临床试验阶段包括两个实验,分别为硫酸阿托品滴眼液延缓儿童近视进展的1年临床试验及2年临床试验,上述临床试验已完成受试者招募并已在国家药监局药物临床试验登记与信息公示平台公示。

但从临床试验到获批上市,非一蹴而就。王凯表示,阿托品滴眼液的临床试验有一定困难。参与试验儿童的家长如果知道自己的孩子被分配在安慰组,出于怕耽误病情进展的考虑,很可能会选择退出试验。“虽然理论上是随机双盲试验,但阿托品滴眼液入眼后,会出现散瞳、畏光等反应。稍微有一点了解的家长都会知道自己的孩子滴的是阿托品还是安慰制剂。尤其是阿托品的试验周期很长,家长不会允许自己的孩子好几年滴的是安慰剂,而任由近视度数增长”。

阿托品滴眼液直接变现还有“长路”要走,“心急”的兴齐眼药则欲通过收购兴齐眼科医院全部股权,进一步兑现利润。

2021年9月底,兴齐眼药公告拟收购宁波梅山保税港区甄胜投资中心(有限合伙)(以下简称宁波甄胜)持有的兴齐眼科医院33.20%的股权,收购完成后兴齐眼科医院将由公司控股子公司变为全资子公司,交易对价为1.30亿元。实际上,宁波甄胜是兴齐眼药实控人刘继东名下的产业。截至交易,刘继东持有宁波甄胜47.6048%份额。除刘继东外,兴齐眼药部分董事及员工亦在宁波甄胜持有财产份额。

值得注意的是,见识了院内制剂阿托品滴眼液的吸金能力后,兴齐眼科医院这一标的的估值也水涨船高。早在兴齐眼科医院获得院内制剂资质的2019年1月,上市公司便收购宁波甄胜持有的兴齐眼科医院15.80%的股权,受让价格还为0元;而在去年9月的收购中,该标的估值增值率则高达526.41%。

兴齐眼药在回复深交所关注函时表示,前后两次受让股权价格差异巨大,主要原因是两次收购节点时,兴齐眼科医院经营情况与盈利能力差异较大;两次收购采取的估值定价方法存在差异。

记者手记:套利优先级不应高于合法合规售药

天下青少年苦近视久矣。文中的受访者就是典型案例,自己从青春期开始就因近视自卑且倍感生活不便,成年后虽通过近视矫正手术取下眼镜,但高度近视带来的病理性改变还是遗传给了孩子。

近视群体将低浓度阿托品滴眼液捧上了神坛,也一并带飞了上市公司兴齐眼药的股价。急患者之所急,满足未被满足的临床需求,本是医药企业的使命。阿托品滴眼液顺利完成III期临床试验并获批上市的那一天,一定是无数近视患者期盼的时刻。但在此之前,用药需合规,套利的优先级也不应放在合法合规售药之前。

作为一家上市公司,也不可将业绩身家全数依托在一款“神药”之上。这样的业绩经不起考验,也不可持续。

本文来自微信公众号:每经头条(ID:nbdtoutiao),作者:陈星、林姿辰,编辑:张海妮,视觉:帅灵茜,排版:张海妮、王蜀杰