Wind截图

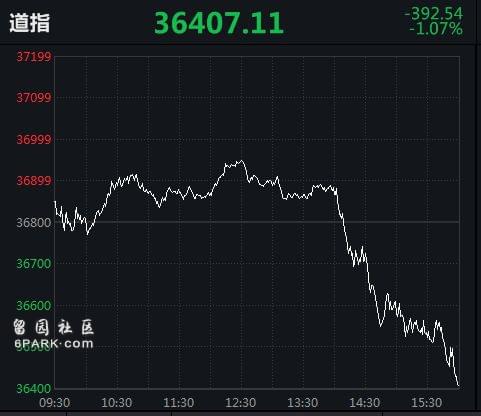

美东时间1月5日16:00(北京时间1月6日05:00),道指收跌392.54点,报36407.11点,跌幅1.07%;纳指收跌522.55点,报15100.17点,跌幅为3.34%;标普500指数收跌92.96点,报4700.58点,跌幅为1.94%。

美股大型科技股全线走低,苹果跌2.66%,亚马逊跌1.89%,奈飞跌4%,谷歌跌4.59%,脸书跌3.67%,微软跌3.84%,特斯拉跌5.35%。

美股银行股全线走低,摩根大通跌1.85%,高盛跌2.15%,花旗跌1.12%,摩根士丹利跌2.45%,美国银行跌1.68%,富国银行跌0.91%。

热门中概股多数下跌,普普文化跌10.45%,开心汽车跌10.4%,朴新教育跌10.03%,百济神州跌10.01%,天境生物跌9.45%,哔哩哔哩跌6.11%。涨幅方面,亿邦通信涨9.62%,趣店涨4.08%。新能源汽车股全线走低,蔚来汽车跌5.38%,小鹏汽车跌3.09%,理想汽车跌3.82%。

消息方面,美联储周三公布了12月份联邦公开市场委员会(FOMC)货币政策会议的纪要文件,比预期更为鹰派。会议纪要显示,可能需要比预期更早升息。一些与会者指出,在开始上调联邦基金利率后较短时间内,开始缩减美联储的资产负债表可能是合适的。利率期货走势还暗示,美联储将在2022年加息三次。

数据方面,根据美国自动数据处理公司(ADP)当地时间1月5日发布的全美就业报告,美国私营部门在2021年12月增加了80.7万个工作岗位,超过了路孚特经济学家预测的40万个工作岗位的增长,2021年12月美国就业人数实现了近7个月以来的最快增长。

欧洲股市:欧洲三大股指5日全线上涨。英国伦敦股市《金融时报》100种股票平均价格指数报收于7516.87点,上涨11.72点,涨幅为0.16%;法国巴黎股市CAC40指数报收于7376.37点,上涨58.96点,涨幅为0.81%;德国法兰克福股市DAX指数报收于16271.75点,上涨119.14点,涨幅为0.74%。

国际油价:纽约油价5日上涨,2月交货的纽约轻质原油期货价格上涨0.86美元,收于每桶77.85美元;布伦特3月原油期货收涨0.80美元,涨幅1.00%,报80.80美元/桶。

国际金价:纽约商品交易所黄金期货市场交投最活跃的2月黄金期价5日比前一交易日上涨10.5美元,收于每盎司1825.1美元,涨幅为0.58%。

美联储会议纪要“放鹰”!加息缩表组合拳呼之欲出

北京时间周四凌晨,美联储公布了去年12月政策会议纪要。联邦公开市场委员会FOMC对经济、劳动力市场和通胀前景等因素进行了评估,会议讨论了加快政策正常化路径的可能性,在首次加息后有关资产负债表的缩减计划或将快速跟进。

会议纪要显示,许多委员指出,新冠疫情,特别是变种病毒继续对美国经济活动构成下行风险,对通胀构成上行风险。虽然奥密克戎毒株的出现使经济前景更加不确定,但委员们并不认为这会从根本上改变美国经济复苏的路径。

在物价问题上,“几乎所有”委员都上调了今年的通胀预测,“许多”委员上调了2023年的通胀预测。委员们认为通胀继续显著高于2%反映出与疫情和经济重新开放相关的供需失衡。通胀已经构成了巨大的风险,甚至可能比疫情本身更大。 一些与会者认为,未来可能需要采取不再宽松的政策立场,委员会应传达解决通胀压力升高的坚定承诺。

与此同时,与会者对就业复苏持乐观态度,指出了美国劳动力市场非常紧张的一些迹象,包括创纪录的离职率和职位空缺,以及工资增长的显著回升。多位委员认为,劳动力市场在很大程度上已经达到了就业最大化的目标。

3月加息预期升温

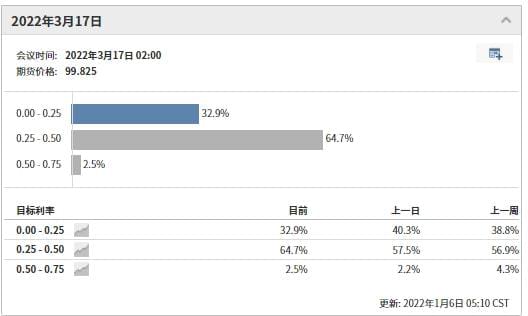

市场对美联储加息节点的预估正在向3月倾斜。芝商所CME利率观察工具FedWatch显示,3月17日加息的概率已经升至67%,远高于去年12月初时的26%,5月加息的概率为80%,年内加息三次的概率为73%。

在美联储会议纪要公布之际,本周起多位美联储官员将对经济前景和货币政策发表讲话,或将对三周后年内首次议息会议结果产生重要影响。

作为鸽派代表,明尼阿波利斯联储主席卡什卡利(Neel Kashkari)的最新表态似乎显示出美联储内部对年内加息已经达成了基本共识,他在5日刊文指出,预计今年将需要升息两次以应对持续高企的通胀。“我已在12月点阵图中将加息预期提前至2022年,因为通胀比我预期的更高更持久。”

通胀问题预计将成为接下来官员讲话的重要议题。 美联储在决议声明中已经放弃了有关通胀是暂时性的观点,此前公布的11月美国消费者物价指数CPI已经升至近40年高位6.8%。考虑到依然严峻的疫情形势对供应链的影响,物价压力短期内控难以得到有效解决,进而威胁经济复苏,鹰派委员布拉德、博斯蒂克等人的最新表态或继续对通胀发出警告,呼吁尽快结束资产购买并启动加息。

随着上月美联储宣布加快减码,3月结束本轮量化宽松QE几无悬念。按照鲍威尔当时在新闻发布会上的表述,不会在结束缩减购债规模之前加息,但可能会在达到充分就业之前加息。考虑到通胀威胁,劳动力市场复苏很可能成为加息节点的决定性因素。

近期,美国整体就业情况呈现强势复苏势头,近一个月来初请失业金人数维持在20万左右的低位,回到了疫情前水平,周二公布的美国供应协会ISM制造业指数就业指标已经回升至近八个月新高,这也为即将公布的12月非农就业报告打下了良好的基础。

资产管理机构BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经记者采访时表示,虽然欧美主要经济体最新采购经理人指数(PMI)数据显示扩张速度有所减缓,但奥密克戎对经济的影响应该会小于疫情初期及德尔塔毒株,因为致命性较低的快速传播病毒可能会促使形成群体免疫,降低住院风险在中长期至关重要,而疫苗接种进一步推广有望在下半年看到战胜病毒的曙光和希望。对于美联储而言,一份良好的非农就业报告将为美联储收紧政策提供重要支持。

美债市场本周也反映出了投资者在为美联储收紧政策定价,10年期美债收益率盘中一度突破1.70%关口。PGIM全球债券和外汇主管蒂普(Robert Tipp)指出, 投资者预计未来经济继续表现良好,而通货膨胀将持续居高不下,进而推动美联储加息提速,美国国债走势正在赶上美联储收紧的现实。

施罗斯伯格向记者表示,由于美联储量化宽松预计将在3月结束,春季加息的时间窗口已经打开。考虑到疫情对经济的主要影响应该在一季度,3月上调联邦基金利率略显仓促。

在他看来,在1月到3月两次会议期间,美联储依然有足够时间评估奥密克戎毒株的威胁,并观察通胀和就业走势的变化,在满足设定的条件后首次加息可能选在5月,下半年再加息两次。

减码结束将迎加息缩表

值得注意的是,会议上美联储官员就缩减目前8.67万亿美元的资产负债表进行了广泛的讨论。“几乎所有与会者都同意,在联邦基金利率首次上调后的某个时间点启动缩表可能是合适的,一旦启动可能会比2017年10月上一次正常化期间更快。” 纪要指出。

有几位官员对美国国债市场的脆弱性以及这将如何影响资产负债表的收缩表示担忧。但一些官员也指出,美联储已经建立了新的常设回购机制来支持货币市场。

嘉信理财首席固定收益策略师琼斯(Kathy Jones)在谈到会议纪要时表示:“这是一次相当严肃的讨论。会议纪要有一个专门的部分,标题为‘政策正常化的讨论’,美联储内部不少人认为加息后缩表是合适的。上一次美联储从加息到缩表的流程等了两年,而这一次看起来他们似乎已经准备好了。”