本文来自微信公众号:阿尔法工场ESG(ID:ESG_ASIA),作者:Zeoy,头图来自:视觉中国

12月21日,挪威中央银行发布公告称,将把云南白药从其管理的GPFG基金中除名(exclude),即抛售全部的云南白药(000538.SZ)股票。GPFG是挪威政府全球养老基金(Government Pension Fund Global)的简称,该基金也是目前全球规模最大的主权基金。

表:全球十大主权财富基金资管规模排名(单位:亿美元,数据截止2021年8月)

作为国家主权基金,GPFG由挪威财政部委托给挪威中央银行进行日常管理,并由后者下设的投资管理机构——NBIM,负责具体运营和投资执行。

同时,挪威财政部通过设立的独立道德委员会(Council on Ethics),对GPFG投资标的进行道德评估(ethical evaluation)。若发现不符合其道德指引(Ethical Guidelines)的情况,道德委员会将向挪威央行递交除名建议,并最终由挪威央行执行委员会决定是否采取减持操作。

5月27日,挪威央行收到了有关除名云南白药的建议,并在沟通无果后最终决定减持。

而实际上,云南白药已经是今年下半年以来,挪威央行决定从GPFG中除名的第五家中国企业了。而这五家中国企业竟然都是中药公司。早在9月29日,挪威央行就决定减持中国中药(0570.HK)、同仁堂(600085.SH)、同仁堂科技(1666.HK)、远大医药(0512.HK)的全部股票。

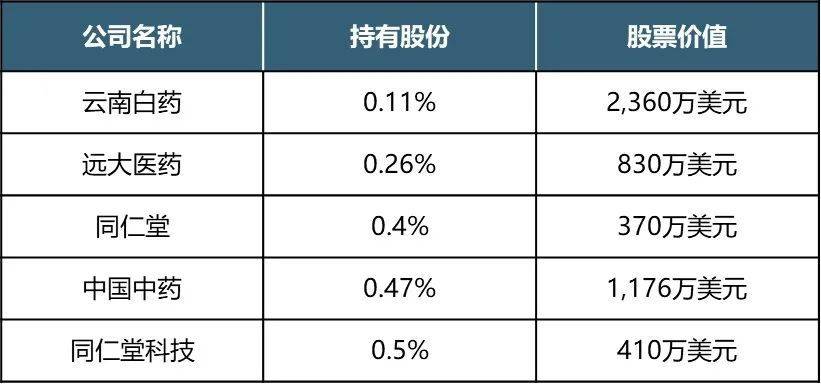

表:GPFG持仓情况(单位:万美元,数据截止到2020年底)

根据道德委员会的公开披露,五家中药公司的除名理由都是公司造成了严重的环境破坏,而且存在不可接受的风险,原文是“an unacceptable risk of the company contributing to severe environmental damage”。

显然,这与当下流行的ESG投资密切相关——投资与否不再仅仅取决于财务表现,还会考量企业在环境、社会及公司治理三个维度上的表现。

在GPFG的ESG投资标准下,五家中药公司被认定存在破坏环境的风险,还是不可接受的。但这着实出乎人意料,毕竟上述五家中药公司都是业内佼佼者。

那么,五家中药公司被除名的依据是什么?类似减持还会继续发生么?我们从中可以得到哪些思考?

中药公司 “破坏环境”疑云

根据除名建议公告,五家中药公司被认定为“破环环境”的行为,主要体现在对某些濒危物种造成了严重威胁,即损害了“生物多样性(biodiversity)”。挪威财政部道德委员会认为,上述五家公司在生产或销售的中药成分中,使用了濒危动物。这些信息可以从相关药物的成份说明中找到。

表:五家中药公司涉及的濒危物种成份

由于五家中药公司的情况非常类似,我们就以云南白药为例进行重点分析。道德委员会认为云南白药在生产药物时,使用了穿山甲鳞片,同时还将穿山甲鳞片出售给了其他公司。

众所周知,穿山甲在国际和国内都属于重点保护动物。自2017年以来,穿山甲就被列入《濒危野生动植物种国际贸易公约》附录I,这意味着所有穿山甲的活体、死体及制品的国际商业性贸易均被禁止。

在国内,原生的中国穿山甲自1989年以来一直属于国家二级保护动物。2020年,全部穿山甲种类被列入国家一级保护动物。在2020年最新出版的《中国药典》中,穿山甲鳞片未被收录。但这并不意味着穿山甲已被完全停止入药。

在获得相关部门的许可后,生产中成药时仍可使用穿山甲鳞片,而这些穿山甲鳞片均受到有关部门的严格管控。

毫无疑问,云南白药必定是在国家法规政策的允许下,使用和销售穿山甲鳞片的。但为何还会被GPFG质疑呢?道德委员会认为,云南白药的“合法化”生产和销售,并不能在对其进行“生物多样性”风险评估时发挥决定性作用。

2020年10月,道德委员会就联系了云南白药,要求其提供有关使用濒危物种的的信息。但云南白药并未回应,也未对2021年2月收到的除名建议(草案)做出答复。

道德委员会认为,尽管云南白药的生产符合政府要求,但考虑到市场上仍存在濒危物种的非法贸易,云南白药并未披露有关采购可追溯性或动物来源的信息是值得关注的。

正是缺乏这种信息披露和必要的透明度,道德委员将云南白药认定为,对生物多样性保护构成了一种不可接受的风险——公司所使用的濒危物种可能来自于非法来源。道德委员会还认为,云南白药也未制定相关的濒危物种替代方案。这不利于适应未来的强监管趋势。

类似云南白药的情况也发生在其余四家被除名的中药公司身上。也就是说,GPFG认为五家中药公司因在产品中使用了濒危物种的某个部分,可能会出现损害“生物多样性”的风险。

“生物多样性”只是ESG的冰山一角

10月份刚刚结束的联合国生物多样性大会,再次将全球目光聚焦到保护生物多样性的问题上来。

对于将环境因素作为重要评估依据的ESG投资来说,生物多样性是其中的一项重要议题。作为全球较早布局ESG投资的优质基金,GPFG在上世纪末便开始关注环境和人权问题,并逐渐建立了ESG投资框架。

随着不断发展和完善,限制投资于存在ESG风险的公司、投资合乎ESG标准的公司,以及通过投票权来改善公司ESG表现,成为GPFG三种最常用的ESG投资策略,即我们通常所说的负面剔除、正面筛选以及股东行为。

2006年,GPFG以创始成员的身份加入了UN PRI,并确立了其在ESG投资领域的领导地位。在国际公认的标准框架内,GPFG结合自身特点确定了优先事项,并通过制定投资公司的期望文件、投票准则和在公司治理问题上的立场,帮助被公司提高ESG表现。

截至目前,GPFG已经制定了8份期望文件,涉及儿童权利、气候变化、水资源管理、人权、税务透明、反腐败、海洋可持续性、生物多样性和生态系统等议题。

根据ESG投资标准,GPFG会剔除存在严重可持续发展风险的公司。被剔除的原因可以归为两类。

第一类是基于产品的除名(Product-based exclusion):GPFG不得投资于生产特定武器的军火公司、烟草公司、30%以上收入来自煤炭产品或煤炭发电的公司、每年生产动力煤超过两千万吨的煤炭公司以及每年煤炭发电量超过10000MW的发电公司。

第二类是基于公司严重违反ESG规范,例如污染环境、侵犯人权,以及上文提到的破坏生物多样性。

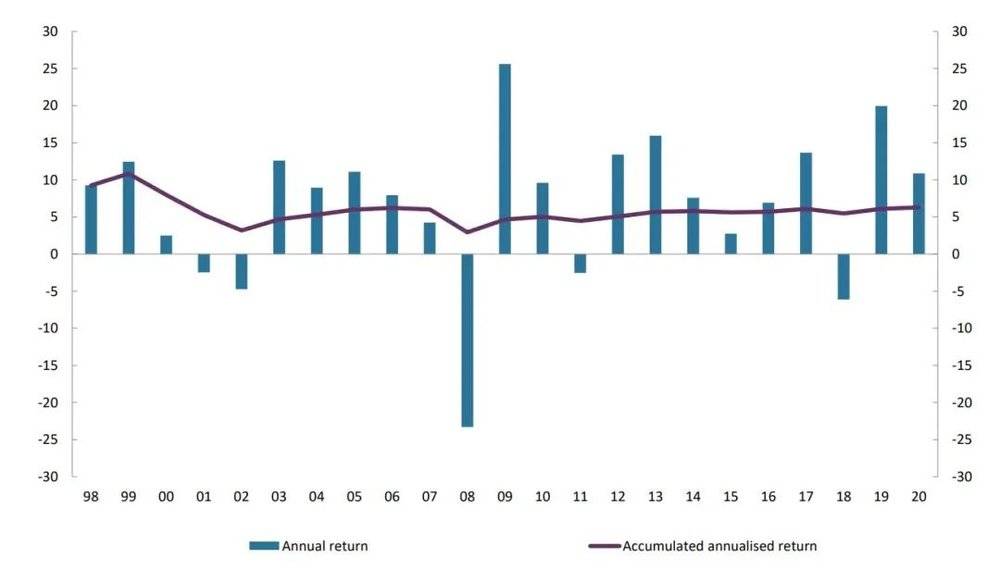

截至目前,GPFG已经剔除了150多家存在ESG风险的公司。这种严格的ESG投资标准也造就了GPFG亮眼的收益。截至2020年底,GPFG近15年年化收益率为6.45%,近10年收益率是7.95%,近5年收益率为8.69%。

图:GPFG年度收益率和累计收益率

凭借在规模、收益上的优势,GPFG的投资策略必然会被市场密切关注和广泛研究。这其中也包括GPFG所构建的ESG投资体系。GPFG做出减持五家中药公司的决定,很有可能会影响国际上其他ESG投资者的决策,甚至是直接效仿。

更重要的是,以生物多样性作为衡量指标的ESG投资,正在迅速崛起。GPFG的减持决定符合当下的投资潮流。

不过,“生物多样性”也只是众多ESG投资标准的冰山一角。

我们应从中学到什么

这次除名事件有哪些细节值得我们思考呢?

第一,合规并不一定就满足ESG标准。

法律法规只是企业运营所遵循的底线,ESG则是一种更高的标准,在一定程度上,还体现出前瞻性。

以云南白药为例,云南白药使用穿山甲鳞片的行为必定是合法的,这毋庸置疑。但这并不代表就没有风险,比如穿山甲鳞片采购溯源是否也合规;供给有限的情况下,是否会发生非法采购或供应的行为。

更进一步,中国未来是否会在生物多样性保护的大趋势下,全面禁止穿山甲药用。在此情况下,相关药物的生产或药效是否能保证。相较对环境生态的影响来看,投资者可能更加关注环境风险发生后对企业稳定运营的冲击。

因此,企业开展ESG工作的首要任务,应是根据内外部环境,识别对自身业务发展有重大相关性和影响的风险点,而非仅仅停留在合规层面。

第二,接受积极股东行为。

所谓积极股东行为是一种与“用脚投票”截然相反的投资行为。简单来说,积极股东行为是在公司不能满足其期望时,优先选择通过沟通或行使投票权来改善被投公司的表现,而非直接抛售。

在ESG投资中,积极股东行为被认为是一种可以创造ESG价值的策略。如果投资者选择直接离场,并不能促进被投公司改善ESG行为。积极股东行为是成熟ESG投资者偏爱的策略。毕竟,潜在投资标的的财务表现、基本面都是不错的,资者也不想轻易放弃。

在云南白药被除名前,GPFG的道德委员会曾多次与其进行沟通,以获得更多有效信息,也将除名建议草案提前发送给了云南白药。但根据GPFG的说法,云南白药并未对此进行回复。同样的情况也出现在其余被除名的中药公司身上。最终,道德委员会因无法获得充足的评估数据,而跳过了“观察”阶段,直接决定抛售。

随着国内机构投资者的影响力和成熟境外投资者的涌入,未来上市公司将面临更加频繁的股东沟通。其中不乏与ESG相关的诉求。

图:A股机构投资者持股比例

有意或无意地忽视这种积极的股东行为,可能会对公司在资本市场的形象造成不利影响。

第三,ESG信息的透明度。

正如除名建议中所说,道德委员会并非认为云南白药已经存在有严重的破坏生物多样性的行为,而是由于缺少评估资料,认定其存在不可接受的生物多样性风险。

在《2020年度社会责任报告》中,云南白药简要提到了保护濒危野生植物的情况,但整体缺少实质性信息。不知道在2021年的报告中,“生物多样性”是否会成为云南白药ESG信息披露的核心议题。

不过,除了决定是否披露外,披露哪些数据也值得思考。毕竟,这会涉及一些敏感信息。

在更广泛的ESG框架下,公司应尽可能披露详细的信息,包括对ESG挑战的认识,自我认定的ESG风险等级,以及ESG管理、实践和绩效水平。全面的ESG信息披露有助于公司获得更加客观、公正的ESG评价,也有利于吸引ESG资金。

作为ESG投资领导者之一,GPFG依据自身的ESG标准,选择减持云南白药等五家中药公司。那么,国内标榜自己是ESG践行者的投资者,会采取怎样的行动呢?

关于濒危物种的药用价值与保护濒危物种之间的讨论,已经持续多年但仍未形成定论。在其他ESG议题方面,也同样存在争论。不过,ESG投资者应该争论间做出选择。

而更为重要的是,作为ESG投资的后起之秀,中国市场的ESG标准应该由谁主宰,这才是一个发人深思的问题。

本文来自微信公众号:阿尔法工场ESG(ID:ESG_ASIA),作者:Zeoy