作者:安静,编辑:贾乐乐,题图来自:视觉中国

去年那场激烈的社区团购之战,炮弹最先落在永辉超市的地盘。

在过去十几年中,永辉超市靠低价在生鲜零售领域建立了高壁垒,在疫情中,网上买菜常态化,加上社区团购的价格战,让永辉的线下生鲜业务失去了独有的竞争力。

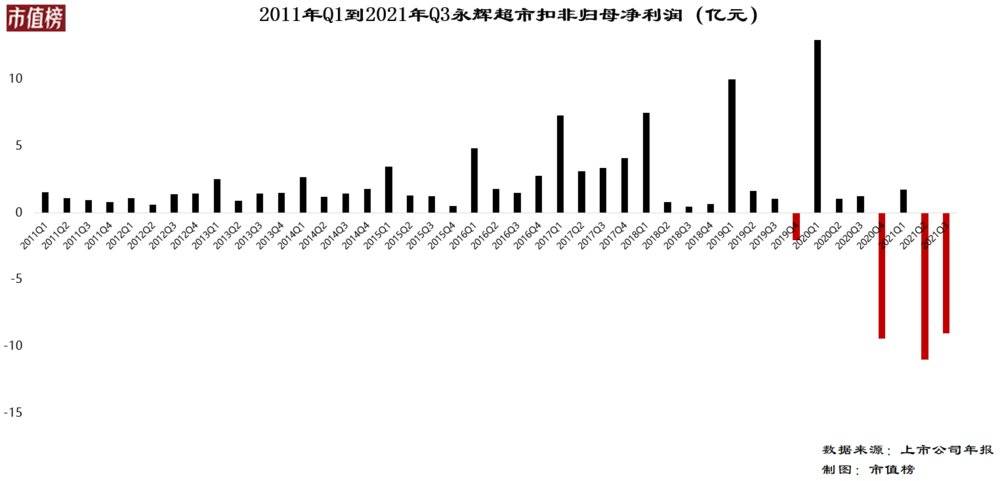

2020年第四季度,永辉超市扣非净利润亏掉9.4亿。这只是个开端,进入2021年,永辉超市扣非净利润除了第一季度为正外,第二、三季度均出现大面积亏损。

作为曾经的线下零售业标杆、受市场追捧的白马股,如今不仅要面临市值大幅缩水,机构投资者纷纷撤离,还要面对如何活下去的问题。

为了自救,永辉超市2021年开始大举转型做仓储型超市。这一次,会是永辉超市的救命稻草吗?

一、对手攻进大本营

2020年,社区团购烧进了永辉超市的大本营,短短几个月的时间便将永辉超市奋斗十几年建立起来的核心优势击垮。

为什么社区团购具有这么大的杀伤力?原因是便宜。

作为传统零售商超的永辉超市,建立起具有低价优势的生鲜零售壁垒花了十几年。

20世纪九十年代,随着中国经济的飞速发展,麦德龙、沃尔玛这些外资大型连锁品牌超市相继进入中国,1998年趁着超市大卖场的起步阶段的东风,第一家以“永辉”命名的超市在福州火车站落地。

2001年,永辉超市抓住了农改超(农贸市场超市化运作)政策机遇。第一家具有生鲜产品的永辉超市屏西店开业,获得了当地政府部门的支持。

当年12月,有高层走访永辉超市,盛赞其是全国为数不多的,成功将生鲜产品引入超市的企业,提出了“永辉模式”。次年,国务院七部委联合检查组考察永辉超市,提倡在全国范围内推广“永辉模式”。

除了搭上政策快车,永辉超市也积极培育组建自己的农产品采购团队,一边用集采的模式争取议价权,一边通过合资和入股的方式与上游供应商绑定稳定供应链,同时自建物流配送中心控制物流成本、建立to B生鲜加工厂将品相差的生鲜加工处理后卖给B端商家进一步降低损耗成本。

这样极致的压缩成本,构筑了永辉超市在生鲜领域的竞争壁垒。

在中国,生鲜作为消费品具备刚需和高频的特点,永辉超市让生鲜业务极具价格优势,也因此为超市带来了大量稳定的客流,同时,逛超市的消费者在购买便宜的生鲜的同时,往往也会顺带购买其他商品。

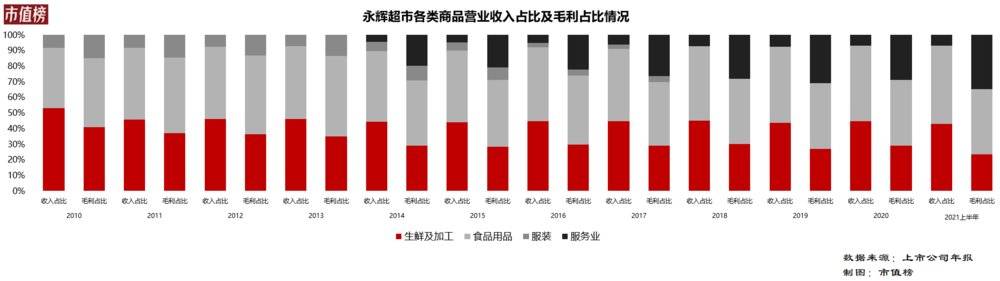

通过永辉超市上市以来数据可以看到,生鲜及加工收入占主营业务收入45%,但毛利占总毛利不到30%。

综合历年数据,生鲜的毛利率只有约13.2%,而所有产品合计毛利率约20.2%,扣除2021年上半年亏损的影响,净利率约1.9%,若简单估算,毛利率低于(20.2%-1.9%)=18.3%的品类很可能是没有利润的。

不难看出,永辉的策略是用生鲜赔本来招揽顾客,通过“少量+高频+低毛利”的生鲜带动“大量+低频+高毛利”的其他商品。

依靠生鲜差异化战略,永辉超市能够在短时间内急速扩张,走出福建,即使是在电商冲击下,其他超市业绩纷纷下滑的情况下,永辉依然能够保持20%左右的销售增长。甚至是各家生鲜电商攻城略地的拼杀的时候,永辉超市凭借生鲜价格优势,依然能够应对。

然而,这套打法在社区团购面前毫无招架之力。

社区团购能够做到比永辉超市更便宜,除了互联网巨头们的烧钱补贴外,还因为从商业模式上绕过了生鲜零售的大多痛点,不需要自建实体店、不需要配送,不用库存备货、而其发明的“团长”角色,因为其本身就熟悉社区情况与社区居民有信任基础,也将引流拉新成本降到了最低。

社区团购通过预售次日自提的模式,以星火燎原的态势发展起来,直接攻进了永辉超市的大本营。

同时疫情催生了大量“生鲜到家”的需求,生鲜电商业务数据飙升,随着疫情常态化,网上买菜也常态化,让永辉的线下生鲜业务失去了独有的竞争力。

从2020年第四季度开始,永辉超市出现大面积亏损。在2020年年报中,永辉超市提到,全国线下零售业到店客流、销售均有下降,顾客购物手段、渠道发生较大变化。

二、自救:为何要做仓储店?

面对这一天永辉不是没有准备,只是这一路并不顺畅。

不论是2017年对标盒马鲜生的超级物种,还是2018年对标社区生鲜店的mini店,都是永辉超市积极做出的试水,但都因为经营不善不得不收缩业务、进行关店。

2021年夏天,永辉超市将部分大卖场门店改造为仓储店重新开业,将原来门店的后仓改为卖场,扩大经营面积,提升购物体验。

永辉为什么会转型仓储店模式?

首先,大环境的改变,连锁大卖场都面临转型。

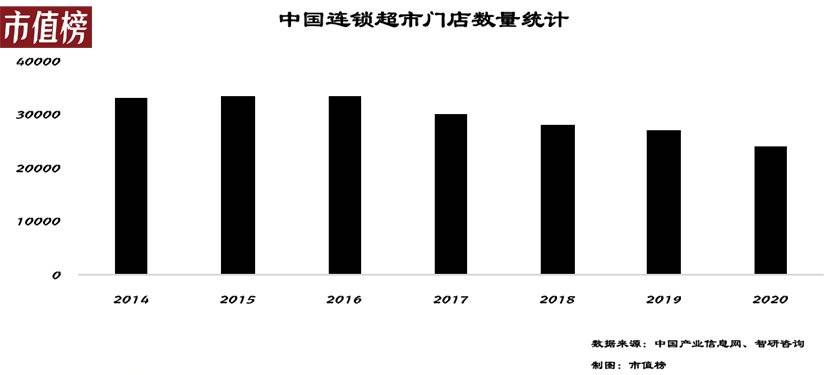

从1994年发展至今,中国连锁超市数量猛增,逐渐成为零售业的主流业态,但是近几年随着电商的发展再到疫情的影响,无论是网上购物还是网上买菜已经成为常态化。

根据中国产业信息网数据,从2017年开始,中国连锁超市门店数量、从业人数、商品销售额逐年下降。

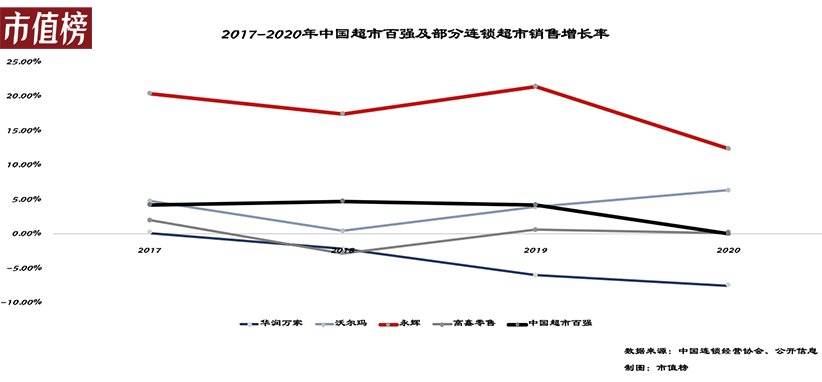

除此之外,各大连锁超市的业绩增长都在萎缩,永辉超市凭借自身的生鲜优势虽然增长率较同行业一直保持在高位,但增长率下降趋势已经非常明显。

其次,模式已被验证,竞争者都已入局。

2019年8月,国内首家Costco仓储会员店在上海开业,开业当天人山人海。Costco在中国两年多的运营整体上比较顺利,这也证明了仓储会员店模式在中国的可落地性。

同时,山姆中国加速了扩张速度,麦德龙重拾会员制,盒马、家乐福、华联等企业纷纷入局。

考虑到自身情况,永辉超市对仓储会员店模式进行了大刀阔斧的变革。

相较于其他仓储会员店,永辉的仓储店其实是一种仓储型超市,没有会员门槛,任何人都可以进店,也没有采用大包装、量贩式售卖方式,可以单个买也可以整件买,批零兼营,并保证“一件也是批发价”。

不同于其他仓储会员店大部分商品都是自有品牌,从而压缩了成本增加毛利。

永辉仓储店里的依然是原有的供应商和产品,但精简了SKU,精简后的商品主要为民生流量型商品,可以在单一SKU上形成更大的量,提升对原有供应商的议价能力,来进一步压缩成本。

在选址上,永辉仓储店大部分是之前的大卖场改造而来,定位于“家门口的仓储店”。

永辉超市想通过这种接地气、无会员费门槛、低价的策略,将曾经在社区团购中失去的用户抢夺回来。

同时,仓储店也可以作为永辉线上业务的“到家仓”,这样一来提升了到家业务SKU,二来堆垛式陈列的方式也提高了分拣效率,同时也降低了线上业务的缺货率。

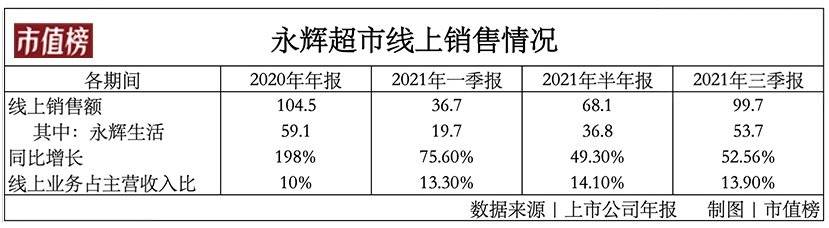

需要注意的是,目前永辉线上业务是此前所有尝试中最为成功的一块业务,根据2021年第三季度报告,永辉实现线上销售额99.7亿,占销售额的比重已达13.9%。

永辉与山姆等标准型的会员店形式、经营模式有所不同,目的都是通过更高的坪效增厚利润。

相较于超级物种、mini店的尝试,大卖场方式的仓储超市是永辉熟悉的领域。但依然需要关注的是,仓储会员店模式的核心,在于其背后全球采购下的高品质+性价比供应链能力,以及自有品牌特色产品的开发能力。

永辉在没有自有品牌特色产品开发的前提下,如果要靠仓储店杀出一条血路来,对其供应链能力是极大的考验。

三、弹药够不够?

仓储店模式,能让永辉重现辉煌吗?何时能扭转亏损的局面?

第一,仓储店的生意是弯腰捡钢镚儿的苦生意。

Costco的毛利率不超过14%,山姆毛利率也较低,其主要的盈利来源是会员费。有媒体援引永辉内部人士报道永辉仓储的毛利率不超过10%,比上文计算出的生鲜毛利率还低,叠加不收取会员费和商品不具有差异性,永辉仓储店唯一的竞争优势是低价。

在10%的毛利率里,永辉仓储店还提供送货上门、摆渡车等服务以提升消费者的购物体验,还提供服务,这注定是一门需要精耕细作,才有微薄利润的生意。

刚开业的仓储店,表现还不错。半年报显示,销售额较之前的超市业态同比增长139%,单店日均客流增长136%,日均客流也均有所提升。但不能排除刚开业,消费者存在猎奇心理的因素。

第二,何时能扭转局面,这要看永辉超市当前账面怎么样,以及仓储超市运营得如何?

无论是超级物种还是mini店,永辉对新零售的尝试均草草收场,它无法向盒马那样“不计成本”,但仍然付出了高额的代价。

就算没有疫情,没有社区团购和生鲜电商,永辉的跌落在2019年末就已初见端倪。仅2019年第四季度,经营活动现金流量净额-18.67亿元,投资活动现金流量净额-12.98亿元,永辉不得不增加借款41亿元来补充流动性。以至于2019年末,永辉超市报表中短期借款高达108.13亿元,较上年同期增长193.05%。

2020年第二、三季度,疫情最初的影响褪去,在生鲜电商和社区团购的影响下,永辉超市业绩已经开始低迷不振,第四季度扣非净利润直接亏9.4亿元。只是这一切都被2020年第一季度的业绩掩盖住了,以至于2020年年报依然显示盈利。

一直到2021年永辉超市公告半年报以后,舆论哗然,媒体纷纷打出上市11年首亏的标题。

2021年第三季报显示,永辉超市流动比率0.82,同时账面货币资金余额125.68亿元对应一年内到期的流动负债146.61亿元,有超过20亿的资金缺口,偿债压力较大。

那么,仓储店运营得如何?

截止2021年6月30日,20家仓储店共开业296天,销售额共计1.5亿元,一家仓储店一年销售额大约1.85亿,假设净利率仍为1.9%(有可能更低,因为售价更低),在不考虑增值税的情况下,粗略估计单个仓储店每年净利润约350万元。

按照2021年上半年数据,包含仓储店在内永辉超市共有门店1026家,扣非归母净利润为-9.25亿元,考虑到仓储店及新开门店对整体数据的影响微乎其微,并且其他业务占主营业务比例不高,在不考虑新开店经营期不足半年、仓储店盈利以及其他业务收入数据影响的情况下,目前永辉超市单店半年亏损约90万元。

以推测出的仓储单店利润和超市店单店亏损来计算,当原有超市改仓储店约350家时,永辉超市将实现扭亏为盈。

永辉超市在2021年5月和6月,新开20家仓储店,第三季度超改仓35家,假设每个月改20家,也要将近一年半的时间。

四、结语

复盘永辉超市,像是经历了一场中年危机,兢兢业业奋斗并小有成就,为了保持现有的体面,不断去学习新技能,但比不过年轻人的精力和活力,终究还是被时代落下了。

只是,奋斗半辈子的底气还在,还有自救的勇气和力气。

永辉超市从2016年开始尝试转型,不论是超级物种,还是mini店都是如此。

但是,靠规模效应撑起来的传统低毛利大型商超零售业,造血能力本就赶不上不断试水所造成的失血速度。直到社区团购的出现和生鲜电商的崛起,最终给了还没从新零售学费中恢复过来的永辉超市致命一击。

作为自救的仓储模式,也是在利用原本的供应链优势,用最小的成本进行试水,只不过,这仍然是一条艰辛的路。

对手会不会留机会?模式能不能跑通?现金流能不能撑下去?

这些都是永辉超市不得不直面的问题。

参考文献:

[1]《超市的黄昏静悄悄》,远川研究所;

[2]《连跌6个季度,永辉超市因何被冷落》,市界;

[3]《2020年中国连锁超市发展现状及市场竞争格局分析》

[4]《“无心插柳”永辉仓储店》,第三只眼看零售