本文来自微信公众号:时代数据(ID:datagoo),作者:郑艺阳,设计:蔡展,头图来自:视觉中国

超低首付,比房贷更低的利率,让你贷款买车,你愿意吗?

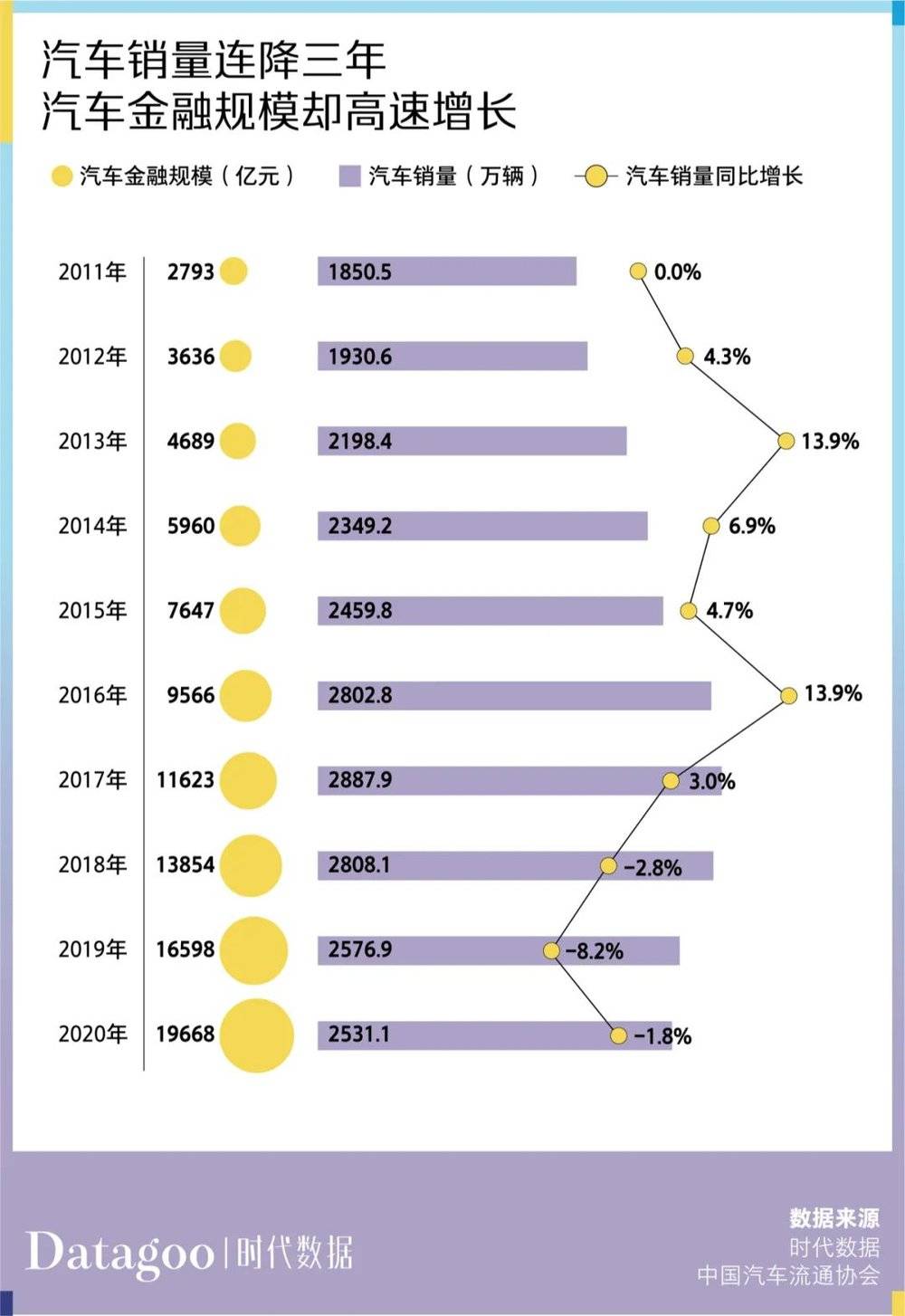

大部分人的答案是愿意。从数据上看,国内汽车销量连降三年,而汽车金融市场规模却仍保持高速增长。2020年汽车金融市场规模接近2万亿,与2017年相比规模增长70%。

但随之而来的是,较大面积的逃债现象出现,由此导致汽车消费贷款纠纷案件大量涌入法院。近期,江西省南昌市第二金融法庭的一组数据引发热议。该法院提供的数据显示近3年来分别受理汽车消费贷款纠纷189件、221件、264件,案件数量上升趋势明显,且购买中高档车辆占比较大。

其中,41%左右的当事人购买20万元以下的经济型轿车;35%左右的当事人购买价格在20万元至40万元的中高档轿车;还有24%左右的案件当事人购买价格在40万元以上的豪车。

经办法官分析认为,此类案件的当事人多是年轻人,在购车时缺乏理性,贷款时信誓旦旦,还款时却屡屡违约,由此产生严重的法律后果和社会影响。

汽车消费贷款纠纷频发,这锅该由年轻人来背吗?

年轻人“人生第一辆车”,来得更早,也更贵

当下年轻人的第一辆车买在什么时候?

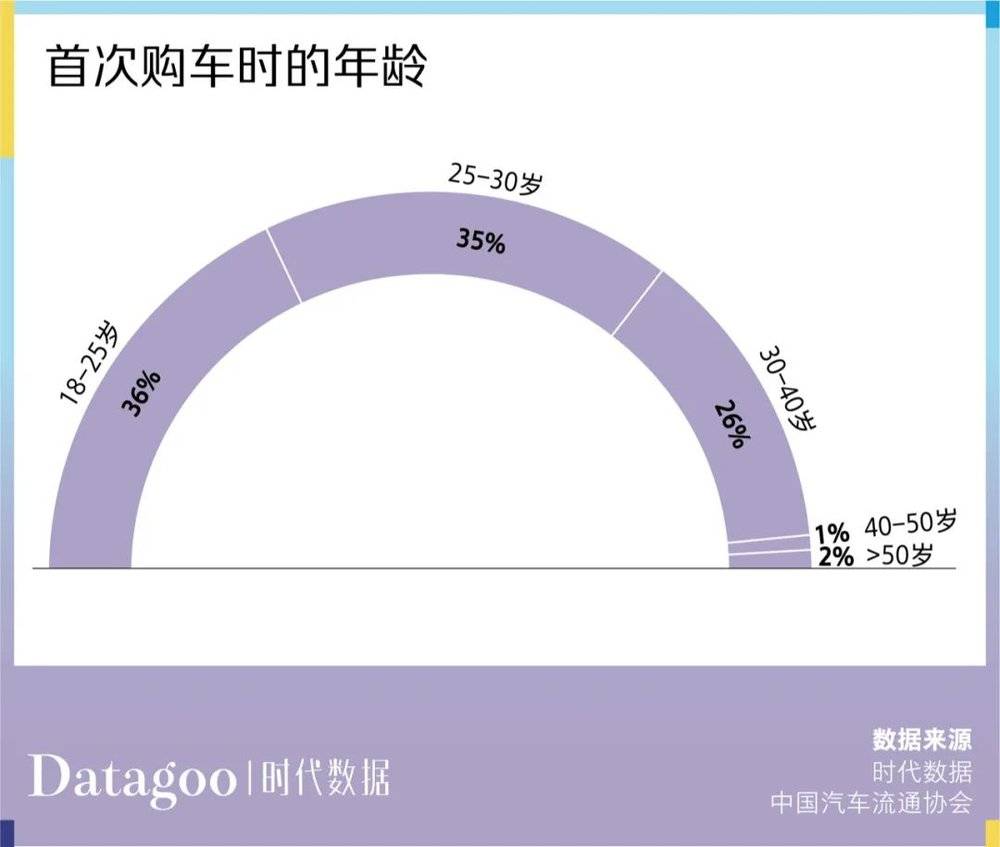

《2021新青年用车报告》调研数据显示,首次购车年龄中,“18岁-25岁”购车用户占比36.05%,其次是“25-30岁”用户占比34.88%,这意味着近70%的“有车族”不到30岁就拥有了自己的第一辆车。据统计,2008年前后,35岁以下的购车人群占比仅为27%。

随着年轻人加入,豪车车主的年龄同比呈下降趋势。《中国豪华车品牌特性研究白皮书》显示,中国豪华车车主更加年轻化,豪车购买者的平均年龄比美国低10岁左右。宝马官方给出的数据显示,主打年轻的3系车主平均年龄低至31岁,30岁以下的车主占比超过5成。

在车市一片低迷的情况下,2020年豪华汽车仍逆势上扬。乘联会数据显示,2020年12月,国内豪华车市场销量约为24.88万辆,同比增长23.1%,在三大细分市场中增速最高;2020年1~12月,国内豪华车市场累计销量约为252.91万辆,同比增长14.7%,是三大细分市场中唯一呈现正向增长的市场。

在中国几乎从不选择代言人的宝马,在去年宣布刚满20岁的易烊千玺成为品牌代言人。同样以个性出名的雷克萨斯也宣布了王俊凯为新的代言人。所有车企开始忙着拥抱年轻人。

越来越多车企开始靠分期劝人买车

但无论是被劝说或是自愿,年轻人要买下“人生第一辆车”,钱是一大难题。

汽车消费贷款被认为是这几年刺激中国汽车销量维持增长的重要动力之一。回溯中国汽车消费金融的发展,银行在早期凭借牌照垄断了汽车贷款。2003年,原银监会颁布实施《汽车金融公司管理办法》打破了由国内商业银行垄断汽车金融业务的格局,形成汽车金融市场多角色竞争的局面。

目前在汽车金融市场,包括商业银行、汽车金融公司、融资租赁公司、互联网平台等主要参与方,贷款余额从2000年的千亿规模增长至目前的万亿规模。

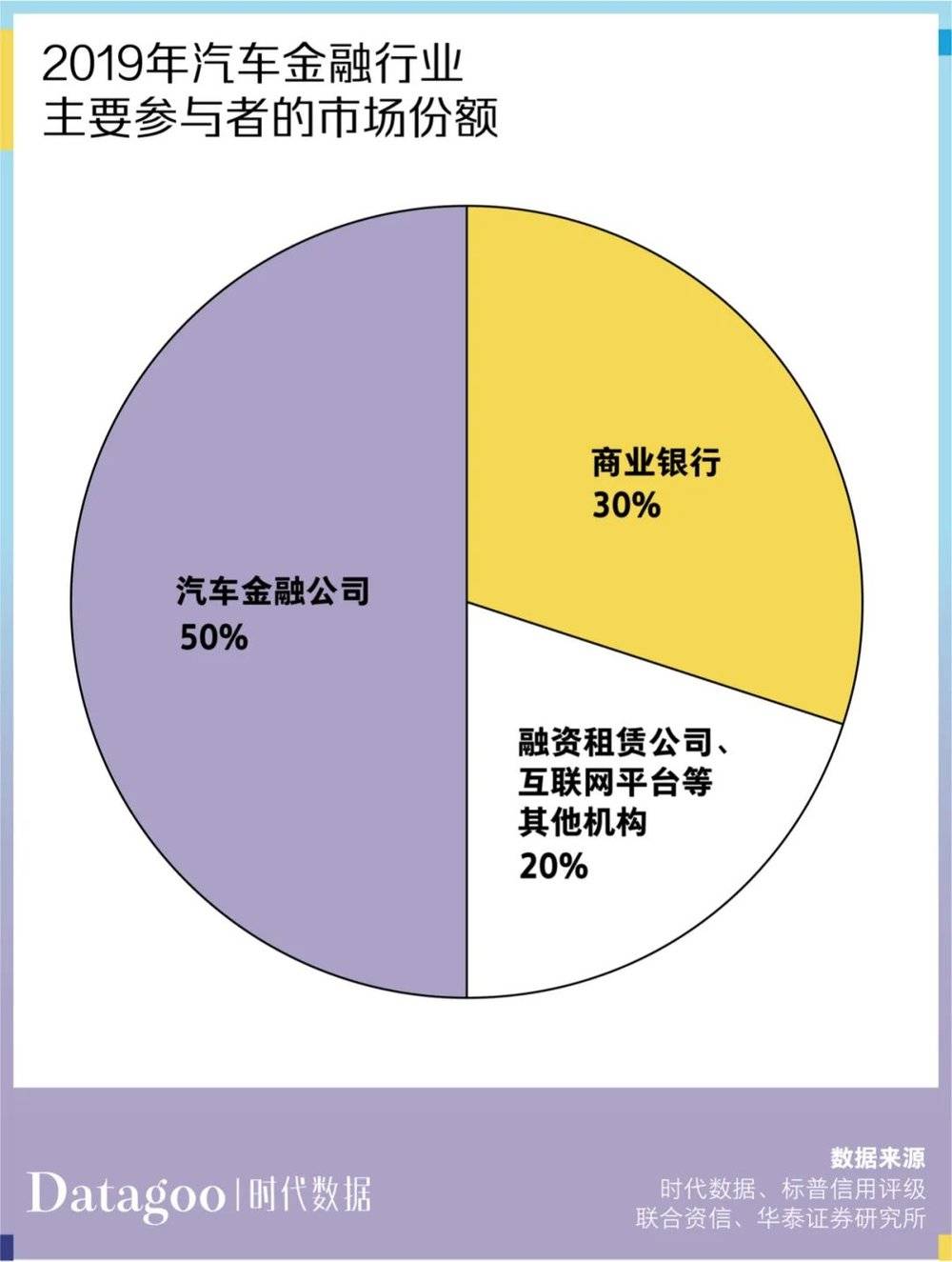

其中,汽车金融公司自成立后,发展迅速,目前,国内共成立25家汽车金融公司。从市场份额来看,汽车金融公司比重自2014年以来不断提升,2019 年占据汽车金融市场(1.8 万亿元)的半壁江山(50%),成为行业最大参与者。银行为第二大玩家,市占率约为30%。

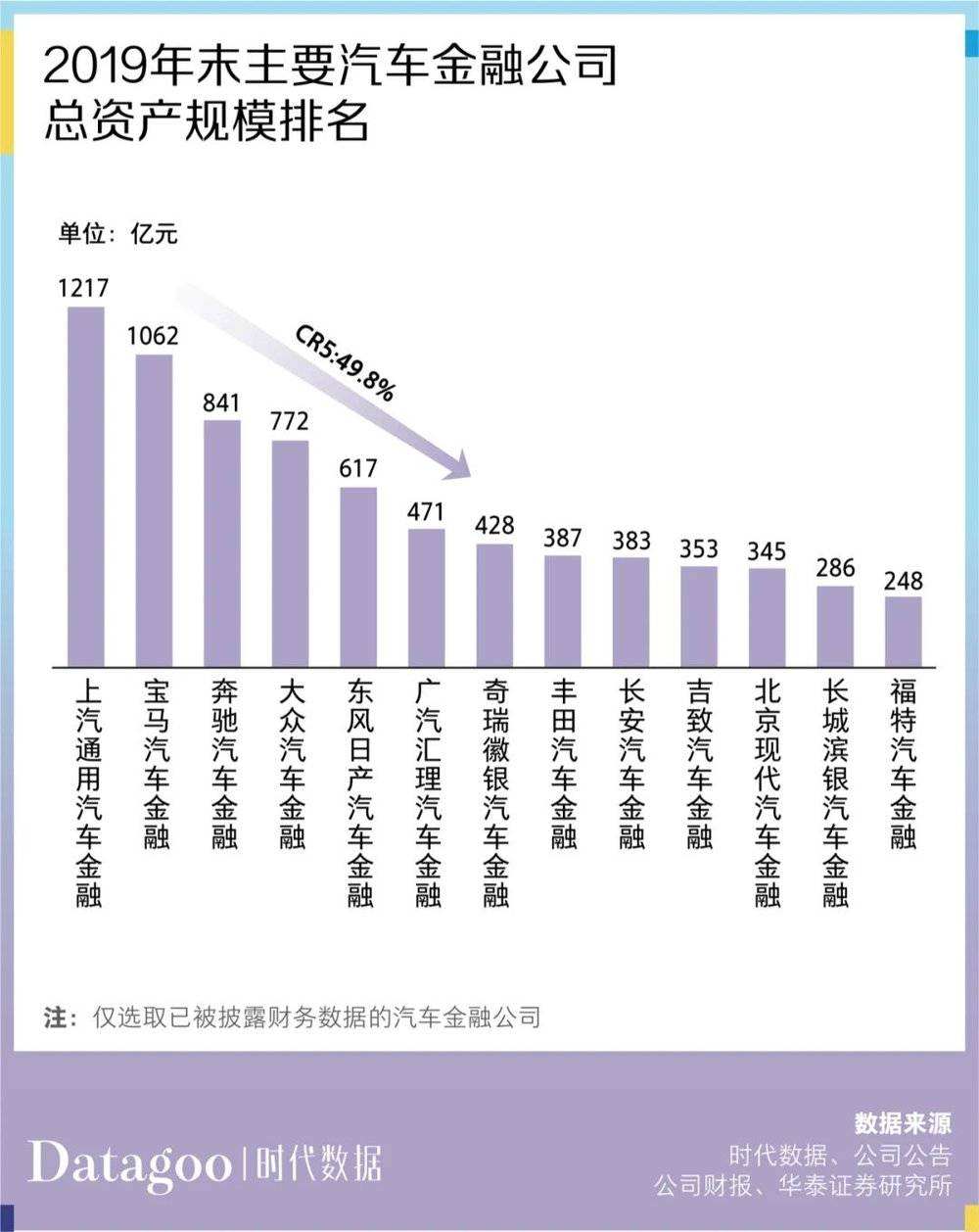

而目前中国 25 家汽车金融公司几乎全部都是车企旗下的公司。相较于银行需要考量职业、房产等众多因素,车企旗下的金融公司在贷款申请方面门槛更低、效率更高。为了促使交易更快达成,数据显示目前70%以上的车企都组建自营的金融机构,为客户购车提供贷款服务。

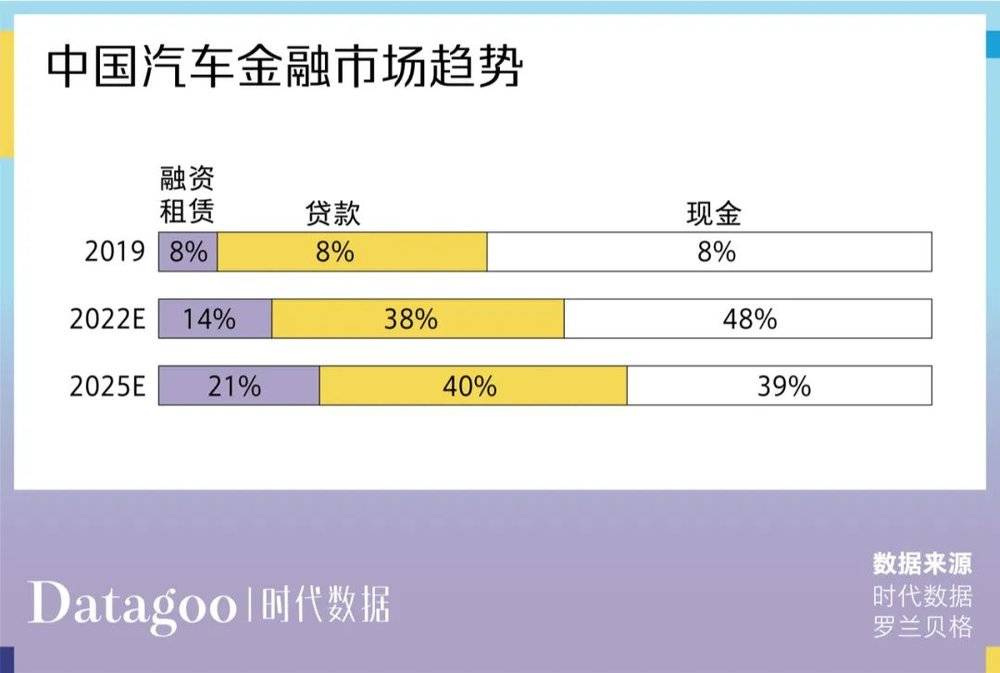

人们购车的方式从现金全款逐渐变成了分期贷款。据罗兰贝格数据,新车金融渗透率从 2015 年的 28%上升至 2019年的43%;二手车金融也在互联网汽车平台的带动下也快速发展,2019 年达到28%的渗透率。

缓解现金流与资金不足是消费者们选择贷款买车的最主要原因,两者占71.9%。而对于超前分期接受程度更高,在购车资金上相对更紧张的年轻人来说,对贷款购车的接受程度也更高。数据显示,2021上半年,90后为主的30岁及以下消费者的主动贷款购车意愿高达65.26%,其中95后为主的Z世代意愿接近70%;80后为主的30-40岁年龄段紧随其后,达63.55%。

在万物皆可贷的今天,对购车这样的大额消费进行贷款分期,很正常。但随着汽车“消费升级”,问题的关键在于,年轻人还款能力是否能够匹配?

据央行发布的数据,截至2020年第三季度,全国信用卡逾期半年未偿信贷总额飙升至907亿元,10年增长超10倍,而这些逾期借贷人中,90后占比将近一半。

江西省南昌市第二金融法庭经调研发现,该庭近3年来分别受理汽车消费贷款纠纷案件数量上升趋势明显,二三十岁的年轻创业者或打工族有218人,占比42%,且购买中高档车辆占比较大。其中35%左右的当事人购买价格在20万元至40万元的中高档轿车,24%左右的案件当事人购买价格在40万元以上的豪车。

“今天有钱今天花”的理念难以承受意外的出现。在经济稳定时,通过借贷闭环,不少人用“拆墙补墙”来保持平衡。但疫情影响之下,收入不确定性增加,一部分贷款购车者因没有经济来源无法按时归还当月贷款造成逾期。评级机构穆迪在去年3月份发布的研究报告表示,截至1月31日,穆迪授予评级的中国汽车贷款ABS交易中,逾期30天以上的贷款占比达0.17%,高于2019年12月的0.13%。逾期1-30天的贷款的占比从2019年12月31日的1.11%骤升至2.37%。

据媒体报道,在疫情期间,因无法偿还贷款在某二手车市场卖车,大概每天能够接待10-20个左右这样的年轻人,基本都是90后。

汽车金融公司违规行为增加违约风险

但这不能全怪年轻人。据时代数据统计,2021年以来,汽车金融公司接到罚单的数量与处罚金额均在增加。业务违规在一定程度上增加了消费者的违规风险。

这几年,车贷乱象丛生。不少汽车贷款为了提高竞争力,盲目降低首付比例,将保险、购置税等费用放进后期贷款等各种方式变相降低首付比例,从而导致消费者后期贷款比例相对提高,还款压力增大。

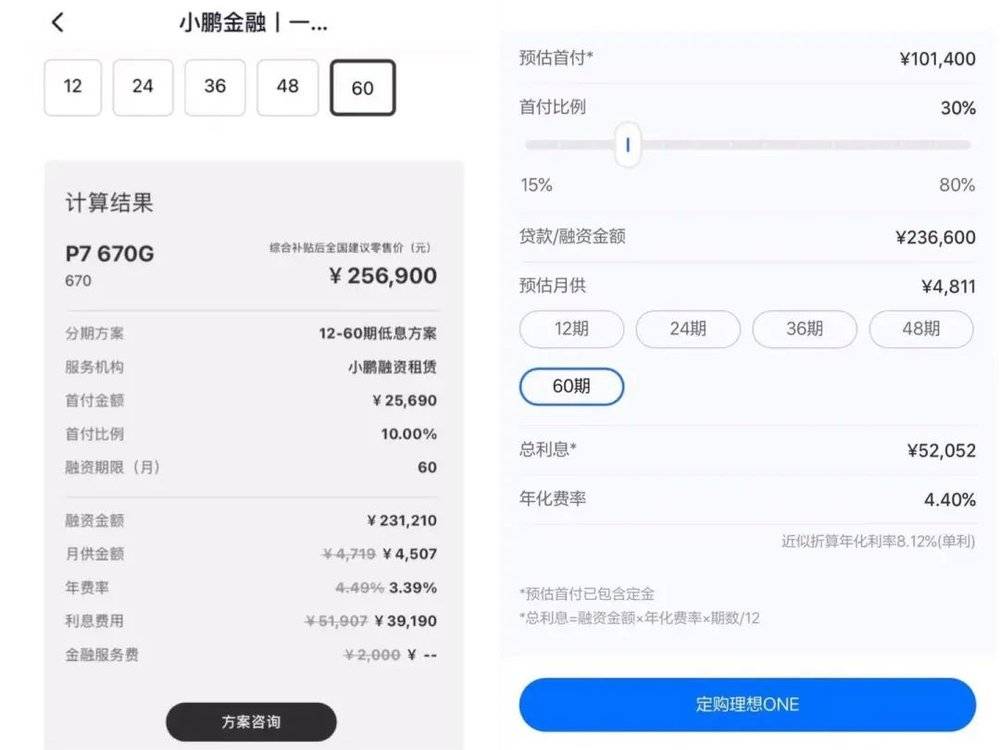

为了吸引消费者,不少媒体报道,蔚来汽车、理想汽车、特斯拉等汽车品牌以“超低利率”进行宣传,但在官网以及线下门店销售中,将“年化利率”偷换成看起来更低“年化费率”。

但实际上两者并不相同。年利率在平常办理存贷款时十分常见,利率一般按照本金计算,随着你不断还款,本金减少利息支出就减少。但年费率指的一般是每年缴纳费用的比率,始终按照原始本金计算。这意味着一款年费率2%的信贷产品和一款年利率2%的信贷产品比较,尽管数字大小相同,但后者会远比前者便宜得多。

但金融公司等专业机构经常将“年化费率”作为替代“年化利率”作为一种营销手段,而作为非专业人士的消费者往往很难搞明白其中区别。现实中已有大量消费者因此蒙受损失。

今年3月,中国人民银行发布2021年第3号公告,要求所有从事贷款业务的机构的所有贷款产品均应明示贷款年化利率。

《中国人民银行金融消费者权益保护实施办法〔2020〕第5号》(下称《办法》)也对此提出要求,其第十六条规定:银行、支付机构应当依据金融产品或者服务的特性,及时、真实、准确、全面地向金融消费者披露贷款产品的年化利率。

如今,理想汽车、特斯拉等多家品牌官方小程序上,尽管已经明示了年化利率,但也只是用小字在底部标注,更突出显示看起来更低的“年化费率”。而小鹏汽车小程序上仍只明示了“年化费率”。

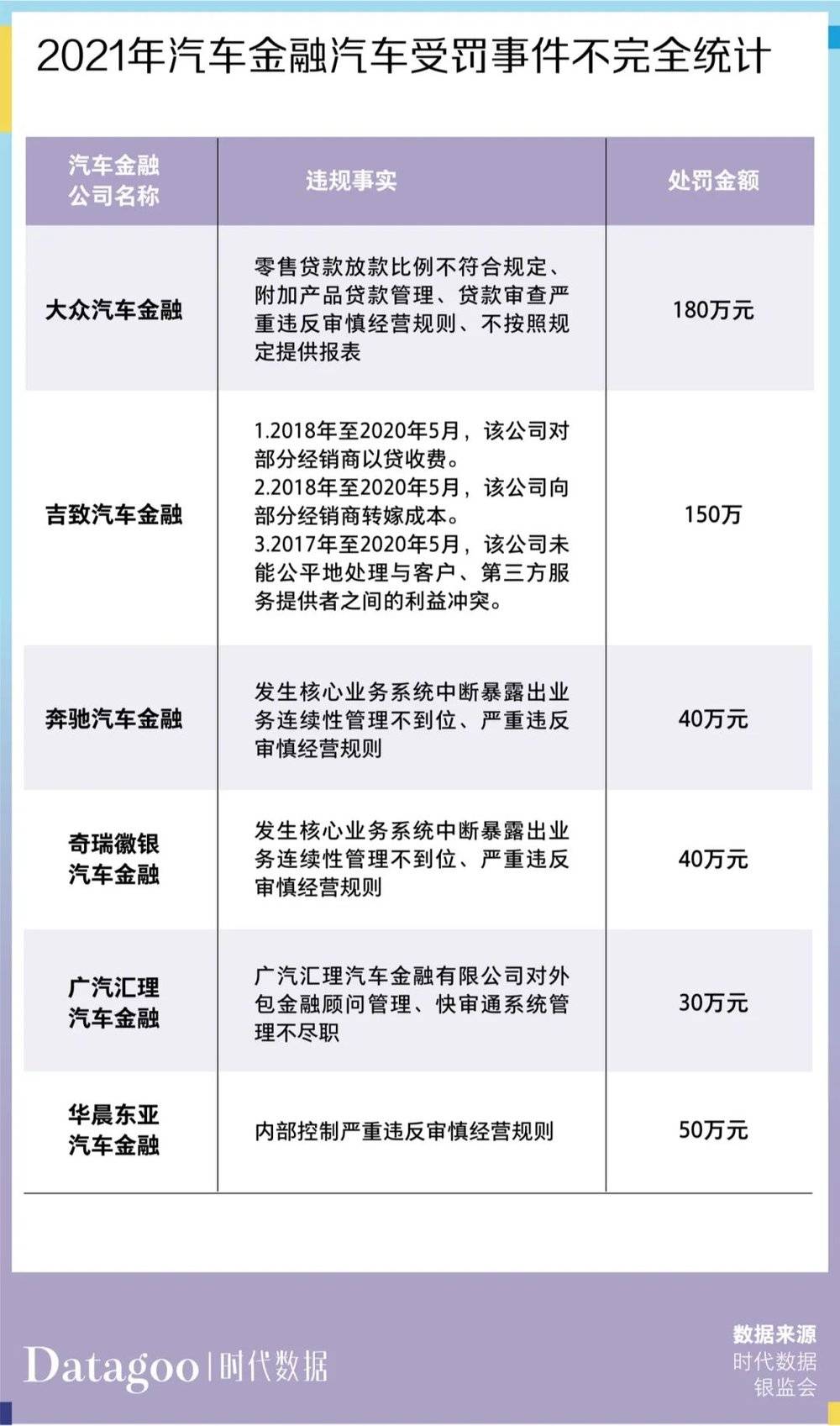

据不完全统计,今年以来,共有6家汽车金融公司接到罚单,累计罚金合计达470万元,远超去年全年的罚单金额。单笔罚金超过100万元的有两家,分别是大众汽车金融和吉致汽车金融有限公司(以下简称“吉致汽车金融”),其余公司的处罚金额在20万元至50万元不等。

梳理从2014年至今惩罚的事项以及违法违规的事由来看,不规范行为主要集中在经销商信贷业务上,频繁出现融资贷款“三查”不尽职、违规放贷等问题。被处罚次数最多的为华泰汽车金融有限公司,多次因存在“三查”不尽职违规行为收到共计10张罚单。

本文来自微信公众号:时代数据(ID:datagoo),作者:郑艺阳,设计:蔡展