本文来自微信公众号:豹变(ID:baobiannews),作者:杨光,编辑:子睿,头图来自:视觉中国

瞄准年轻人的智能投顾集体摁下了暂停键。

包括招商银行、工商银行、农业银行在内的多家银行近期发布公告,暂停旗下智能投顾产品的购买功能。

当下的年轻人,似乎一切都在被各种算法“算计”着,从网购、找餐馆、看资讯、刷短视频,再到投资理财,莫不如此。

专门服务“小白”和“懒人”的算法也就层出不穷了,就拿投资理财来说,不论是银行、券商、基金公司还是互联网平台,都设计了自己的算法,给用户推荐投资组合,行业内将这类产品概括为“智能投顾”。

过去几年,智能投顾在大数据、人工智能、算法等概念的加持下,借着政策鼓励试点的东风,可谓风生水起,是各大机构主推的明星产品,其入口往往被放在各家APP的显眼位置。

但是,关于智能投顾到底是真智能,还是借智能之名行销售渠道之实的争论一直没有停止。由于各家机构的智能算法并没有经过公开论证,其有效性和潜在的风险同样不能忽视。经过5年的试点,智能投顾下一步该往哪个方向走?

银行踩下智投“刹车”

近期,招商银行、工商银行、农业银行纷纷发布公告,宣布暂停旗下智能投顾产品的购买功能。

其中,招商银行的摩羯智投是国内最早的银行智能投顾产品之一,在公告中,招商银行表示,为了配合监管要求,已暂停摩羯智投的购买功能,但原持仓客户的赎回及调仓交易不受影响,存量客户可继续持有。工行、农行的公告也指出,本次叫停是出于监管与合规改造的原因。

目前,各家机构的智能投顾产品底层资产由货币基金、债基、股基、黄金等几个大类组成。以招行摩羯智投的“灵活配置组合”,就由34.87%的混合基金、39.9%的债券基金、13.67%的股票基金和11.56%的货币基金组成。

选择智能投顾产品的用户多为理财小白,其中以年轻人居多。一位买了银行智能投顾产品的90后告诉《豹变》,他之前投资都是听人推荐,最后买了快20只基金,连他自己也搞不清楚这些基金有什么不同,有的持有几个月还是亏的,体验感不好。相比之下,智能投顾产品会稳一点。

基金业协会披露的数据显示,在我国公募基金各渠道销售占比中,银行渠道占到了约四分之一的份额。临近年底的跨年行情,银行此时叫停智能投顾产品,对相关产品的销售带来不小影响。

一位国有大行浙江区域经理告诉《豹变》,很多银行、互联网平台都有做智能投顾,他们之前销售的一款智能投顾产品卖的很不错,规模大概有200亿,现在也被叫停了。

“问题可能出在智能投顾的算法是机构自己设计的,但又没有经过权威认证。其实市面上已经有FOF基金了,跟很多智能投顾产品的逻辑、形式很像,后面智能投顾类产品可能都要转为FOF基金,要不然可能就做不了了。”他说。

FoF(Fund of Funds)基金是一种专门投资于其他基金的基金,并不直接投资股票或债券,通过持有其他基金而间接持有股票、债券等资产。FoF将多只基金捆绑在一起,投资FoF等于同时投资多只基金。这与银行主流的智能投顾产品的设计思路如出一辙。实际上,不少机构智能投顾团队是从FOF基金团队发展过来,或者由FOF团队兼着做的。

但与FOF基金相比,智能投顾产品的门槛更低,适合投资小白,因此一些机构的产品并不像行业主题基金那样突出赛道和明星基金经理,而是突出收益率、投资场景和目的。

一位头部基金公司经理表示,监管叫停表面上看是在整顿基金投顾、是金融行业的事,但实际上是互联网玩法在金融领域还没法真正做到精准服务客户。投资需求是多样、复杂的,机构有限的策略组合难以覆盖所有用户。

另外,现在的智能投顾产品还有很多漏洞,往往重点突出预期收益和历史业绩,但很少提示风险。“各家在宣传时过于重视技术,基于一些基础的数据分析,就给投资者推荐产品,这种方式其实很不精准。”她说。

年轻人成主要用户

千禧一代的年轻人是移动互联网的原住民,更习惯在线理财,是智能投顾产品最重要的用户群体。支付宝的智能投顾产品“帮你投”披露的数据显示,其用户中一半为90后,一二线城市用户占比超过一半,近4成用户的职业为白领。

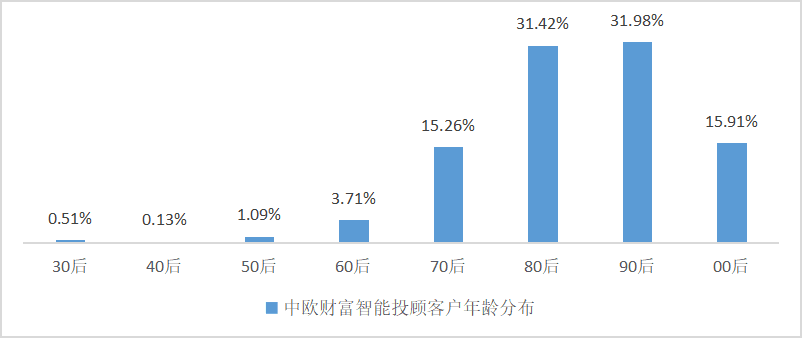

中欧财富发布的《试点一周年:公募基金投顾白皮书》显示,在其投顾产品用户中,90后占31.98%、80后占31.42%、00后15.91%。而且年轻人更喜欢All in,近32%的用户基金投顾资产占总资产50%以上。

年轻人还有一个特点是手头“余粮不多”。证监会在今年7月的新闻发布会上披露,首批18家智能投顾试点机构合计服务资产已逾500亿元,服务投资者约250万户。据此推算,户均投资金额在2万元左右。也正因为客单价不高的原因,年轻人享受不到银行高净值客户的专属服务,去智能投顾产品找温暖也就顺理成章。

90后小林告诉《豹变》,去年有一波年轻人买基金热,他看到一家智能投顾平台的推荐,去年年底买了一只混合型基金,到现在还没回本,虽然只有3000元的本钱,但还是让他很失望,毕竟是他人生买得第一个基金。

我国的《商业银行理财产品销售办法》明确,私人银行客户门槛为金融净资产达到600万元。而智能投顾的门槛则低得多,中国银行的中银慧投门槛低至1000元;江苏银行的阿尔法智投门槛为2000元;招行摩羯智投的门槛高一些,为2万元,之后再次购买5000元起。

较高的收益和更为稳定的业绩也是智能投顾吸引用户的两个卖点。目前,各种“宝宝”类货币基金的年化收益不到3%,银行一年期存款利率2%左右,相比之下,各家机构的智能投顾产品宣传的年化收益普遍要比这个高不少。

其次,智能投顾把几大类资产打包,也起到了平滑收益波动的效果。看几家机构智能投顾类产品的收益曲线,相对而言比行业主题基金更平滑,呈现稳定向上的态势,即使有回调,跌幅和持续时间都要小很多。但如果放到三至五年的时间来看,整体收益还是比不上主流赛道的热门基金的。

上述银行经理表示,由于智能投顾产品的底层资产比较单一,一些高净值客户不太接受这种标准化的产品。

真智能还是智商税?

当我们想要了解一个人,只要打开他的淘宝、抖音、小红书就可以了,算法会把他最近的购物需求、感兴趣的内容推送过来。在这类APP上,每个人被打上了几十上百个标签,推送的内容也是千人千面的,算法的威力体现得淋漓尽致。

智能投顾也把算法作为卖点,主打个性化定制。然而,现阶段的智能投顾产品却难以做到真正的千人千面的个性化服务。从本质上看,智能投顾产品仍然没有跳出按客户风险等级匹配相应产品的套路。

《豹变》体验了几款主流的智能投顾产品,系统首先会要求用户做风险测评,题目大多在10道左右,问题也大同小异。测试在三五分钟内就能完成,之后用户会获得系统给出的风险评级,就可以去购买相应的产品。其中,中银慧投提供15种策略、支付宝帮你投有10种、招行的摩羯智投只有3种。

“为了购买更高收益的产品,客户在做测评的时候可能会说谎,去勾选风险更高的选项。”一证券公司客户经理说。“不论是谁,只要他测评的结果是相同的,系统推荐的产品就是一样的,还做不到真正匹配客户的需求。”

实际上,系统推荐产品后,具体买哪个产品、买多少、什么时候买,都还要用户自己做决定,智能投顾只起到投资推荐的作用。

“智能投顾不能只是互联网与投顾概念的简单相加。金融服务需要了解投资者的风险承受能力、风险收益预期,不是简单地通过算法抓取几个标签就能给出方案的。很多机构推荐的都是同质化的低风险产品,是各种‘宝宝’类产品的替代者。现在互联网退潮,真面目就出来了。”一头部基金公司经理说。

其次,智能投顾产品的风险同样不容忽视,虽然收益总体向上,但是市场行情不好的时候,该回撤还得回撤。例如,摩羯智投在今年春节后的那波回调中,一个月时间里回撤幅度就达到了17个百分点。

用户在选购产品时,往往只会关注长期的收益而忽视了短期的波动。“有的客户投资经验不足,遇到这种幅度的回调就吓坏了,或者需要急用钱,忍不住割肉,就会造成损失。”上述证券公司经理说。

当然,最可怕的还不是投资波动,而是购买了不合规智能投顾产品,最后血本无归。相对来说,银行等金融机构的产品合规性、风控水平更好,但是一些互联网平台的路子非常野。

2018年,网络借贷还是比较流行的投资理财方式,行业门户网站“网贷之家”旗下平台——投之家,就上线了所谓智能投顾产品。那年“逃废债”成风、虚假标的、自融等违规操作导致行业发生系统性风险后,投之家最终在2018年7月爆雷,借贷余额近29亿元,撕下了互联网平台智能投顾虚假的外衣。

智能投顾的本意是想改变机构传统的收取交易佣金的服务模式,让机构和投资人的利益更一致,发展长期的投资者,减少用户过分关注短期收益、追涨杀跌的情况,改变基金赚钱但是投资人不赚钱的怪象。但如果智能投顾只是借智能的外衣,变身为一个理财销售渠道,恐怕离初衷渐行渐远。

本文来自微信公众号:豹变(ID:baobiannews),作者:杨光,编辑:子睿