本文来自微信公众号:全天候科技(ID:iawtmt),作者:潘涛,编辑:罗丽娟,头图来自:视觉中国

新能源汽车驶入了黄金时代。

近期,诸多重磅新车密集亮相。另一边,李一男造车的传闻也尘埃落定,12月15日,其正式跨入造车行列推出“自游家”品牌。与此同时,还有玩家看中B端市场,首次亮相便发布两款新车,计划2023年实现量产。

照理来说,新能源汽车这条赛道有多热闹,上游的产业链公司就有多“滋润”——包括动力电池、锂矿、电池四大材料相关的产业链公司,今年以来大多业绩飚红,股价翻番。

不过这样的火爆景象,并未在驱动电机行业出现。从财务数据来看,即便是份额靠前的头部企业,近来也依然处于营收减速、利润下跌的状况,表现甚至不如前几年。

作为新能源汽车的“动力心脏”,电机可直接决定汽车加速度、最高车速、爬坡等重要性能的水平。但新能源汽车的魔力,为何在电机行业失效了?行业的春天还有多远?

一、等待巨头

“方正电机是1995年成立的,我是1995年从事业单位下海来办厂的。”张敏说。

这一年,张敏联合钱进、章则余、李锦火等三人开始了创业之路,在浙江丽水,成立了方正电机的前身丽水方正。

公司早期的业务主要是生产微特电机,包括缝制机械以及一些汽车配套。2006年,公司的座椅电机走出国门,进入全球汽车供应链,其家用缝纫机电机则是市场霸主,年产能达到数百万套。

凭借这些传统业务的成功,2007年方正电机成功在深交所上市。

2010年,中国首批5个城市开始实施私人购买新能源汽车补贴试点方案。眼看新能源汽车市场即将爆发,方正电机开始向生产驱动电机转型。

其年度报告显示,方正电机在2010年年底便通过了一项投资年产30万台电动汽车驱动电机项目的议案,该项目首期投资1.2亿元,年产能2万台。

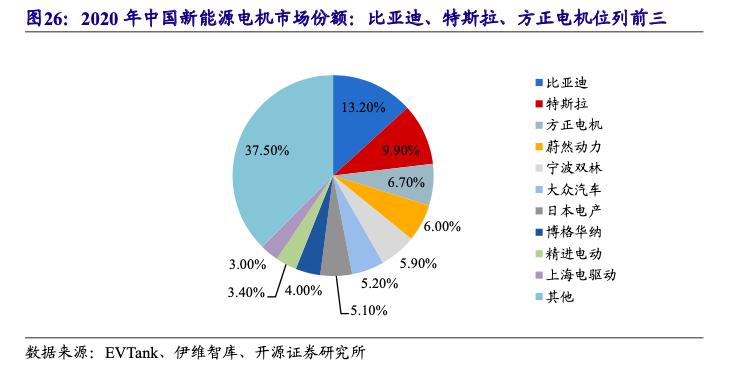

及早转型,又耕耘多年,方正电机在2020年揽下驱动电机市场份额第三名的位置。仅次于比亚迪、特斯拉。后两者作为整车企业,有自家整车产品撑腰,占据较大的电机份额并不奇怪,只有方正电机是属于第三方独立电机公司。

按照诞生背景的不同,电机公司可分为三类:一类是比亚迪、特斯拉等具有整车及其零部件生产经验的车企,方便自给自足;一类是传统的电机公司,例如方正电机、江特电机等;还有一类是跟随新能源汽车崛起而涌现的新兴企业,包括精进电动、上海大郡等属于此类。

从成本来看,驱动电机在新能源车成本的占比约为10%,看起来并不高,毕竟电池的占比就达到了40%。不过,这项数据并不能完全反应其真正地位。

类似于燃油车的发动机,对于汽车的加速能力、爬坡动力以及最高速度等指标,电机的影响几乎是决定性的。大家俗称的“三电”,就是由驱动电机、电池以及电控合称而来。

目前,市面上比较常见的电机主要是永磁同步电机和交流异步电机。永磁同步电机的特点是功率高、轻量化以及驱动灵活,但成本是其短板,因为其制造需要用到稀土材料。此外,遇上高温、震动等特殊情况,永磁同步电机还会退磁。

相比之下,交流异步电机的造价更为便宜,运行也比较可靠,但它的劣势在于,功率和扭矩不如永磁同步电机。因此,永磁同步电机依然占据主流,前瞻产业研究院数据显示,其在整个市场的装机比例达到了99%。

如今,一些品牌为了提升性能、强化其高端定位,开始采用双电机。例如,蔚来就采用了“同步+异步”的搭配。此外,包括理想 ONE、小鹏 P7以及特斯拉 Model 3/Y等车型也都推出了双电机版本。

新能源汽车的潮流,加上双电机概念的兴起,让电机产业似乎迎来了春天。但现实并非如此。

以2020年的数据来看,比亚迪、特斯拉以及方正电机分别占据的市场份额为13.2%、9.9%和 6.7%,CR3不足30%。份额排名前十的公司中,第三方独立电机公司合计也只占到28.1%。

电池、隔膜、正负极材料,诸多和新能源汽车相关的产业链几乎都形成了明显的头部效应;在动力电池、湿法隔膜等方面,宁德时代、恩捷股份更是一骑绝尘。

对比之下,驱动电机的行业格局依然显得较为分散,这个已然发展了多年的传统制造行业,依然未能跑出一个真正的巨头。

二、好生意,难赚钱?

“我们希望通过十年的努力,中国每三辆汽车里面,有一辆是用我们的产品;通过二十年的努力,全球每三辆车里面,有一辆是用我们的产品。”

2017年时,张敏曾公开吐露其市场目标,野心直指市场份额的1/3。在汽车微特电机方面,张敏完全不必担心,方正电机已有多年积累,产品早已打入多家巨头车企的供应链。

需要进一步打开市场的,在于驱动电机业务,两三年前公司才刚刚具备批量生产能力。2017年数据显示,在乘用车驱动电机市场,方正电机份额排名第九,仅有2.7%。

2010年决定大规模投入驱动电机后,此后几年时间,方正电机一直在做前期的产品研发、样件制造、装车实验等工作,直到2014年才有了一些眉目。

这一年,方正电机一方面加大自有产品的开发和市场推广,一方面利用资本市场进行投资并购,接连完成了对上海海能和杭州德沃仕100%股权的收购。其新能源汽车电机业务由此获得较快增长,并开始了部分产品的批量生产。

不过,这一时期新能源汽车尚处于爆发前夕,渗透率不高,下游整车厂商的电动车销量也多不尽人意。

直到在2019年的年度报告中,方正电机才首次披露和驱动电机相关的销量,“乘用车驱动电机出货量六万多台,按出货量计算排名国内第四”。其中,上汽通用五菱功不可没,根据财报,方正电机是宝骏E200车型平台唯一驱动集成系统供应商。

但这些销量显然不足以撑起张敏的野心。

2020年,五菱宏光MINI EV以及小鹏P7的上市及热销,才让方正电机借上了东风。公司进入满产状态,从下半年开始将月产量从不到1万台提升到超过3万台,年产能达到35万台,成功在这一年挤入驱动电机出货量市场前三。

这让方正电机在营收上开始回暖。Wind数据显示,2021年前三季度,公司营收13.02亿元,这个数据已经超过了2019和2020年全年。不过毛利率较低,近四个季度以来都在15%以内。因此方正电机的赚钱能力并不出色,今年二三季度都处于亏损状态。

林波双林、精进电动等头部供应商也面临类似的问题。

这两家公司也在2020 年中国新能源电机市场份额TOP10之列,分别排在第五和第九。但根据Wind数据,两家公司的毛利率也不高,2020年,精进电动的毛利率仅在个位数,双林股份也低于20%。

精进电动在招股书中表示,“由于疫情影响、部分已配套客户的车型销量远低于预期、以及部分已配套车型引入竞争性供应商导致公司新能源汽车电驱动系统产销量下滑”,使得其单位直接人工和单位制造费用显著上升,2020年新能源汽车电驱动系统产品毛利率大幅下降且为负。

净利润方面,精进电动今年前三季度亏损3.78亿元,双林股份虽然在今年前三季度实现了盈利,但数额也不高,9200万元的净利润,还不足其2017年时的一半。

不过随着新能源汽车加速发展,规模效应进一步显现,相关公司的毛利率或有望得到改善。

三、困难和机遇并存

新能源汽车的销量正在迅速提升。中国电动车百人会副理事长欧阳明高预计,2021年中国新能源汽车市场销量将达330万辆,2022年达500万辆,市场渗透率超过20%。

正因为新能源汽车的市场火爆,在产业结构方面,驱动电机也因此受到上下游的挤压,影响了其利润。

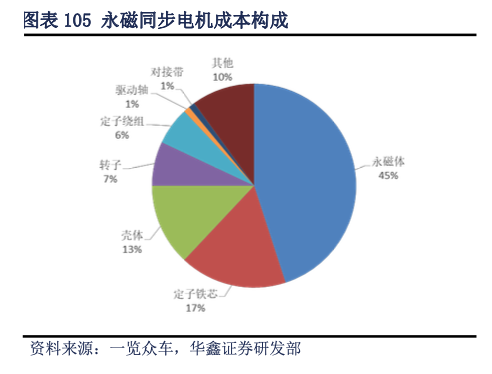

以应用最广泛的永磁同步电机为例,成本构成中绝大部分为材料占据,稀土材料、铜材等材料价格的波动都对其有直接影响,而永磁体(钕铁硼)作为其最主要的材料,成本占比更是超过了45%。

根据开源证券,目前新能源车领域的钕铁硼需求占比已达17.6%,仅次于燃油车。燃油车上也有多个组建需要用到钕铁硼永磁体。

爆发的需求让高端磁性材料已经处于供不应求的状况。

此外,永磁体也同样面临低端产能过剩、高端产能不足的情况。低端永磁体生产玩家多、利润低。高性能钕铁硼永磁材料则产能受限,行业龙头企业集中,掌握着价格话语权。

背后的原因在于,高性能钕铁硼永磁体产能极高的建设门槛。不仅投资高、认证周期长,一般需要3-5年时间,而且在工艺、规模等方面也有较高要求。根据开源证券,投建1000 吨高性能钕铁硼磁材项目对应的资金在1-2亿元,对应的建设周期也需要2年左右。

一面是龙头集中的上游,另一面是电机企业高度依赖的下游整车厂。

从方正电机、双林股份等企业的发展就可以看出,其驱动电机销量和下游客户的发展有密切关系。方正电机的驱动电机近年来借助上汽通用五菱开始放量,双林股份同样是凭借五菱宏光mini EV的爆火,才走进市场排名前列。

根据双林股份2020年年报,其新能源电驱动项目与五菱的合作于2019年初启动,目前有多个项目在开展,主要供货车型为E50、E100、E200。

而在驱动电机量产前,本身还要和整车厂进行长时间的产品开发、测试,产品之间高度绑定,押注某一厂商,甚至某一款车型,都将对电机公司未来一段的销量有直接影响。

另外,未来扁线电机的大规模应用,或将在一定程度上改善电机公司的行业地位。和圆线电机相比,扁线电机具有更高的功率密度和更好的热导性能,而且还能在成本上进一步压低。根据开源证券,扁线加工的毛利率约为60%,普通电磁线毛利则是不到10%,相差巨大。

目前,特斯拉 Model Y、欧拉R1、蔚来ES6和EC6等车型都已经采用了扁线,扁线电机的渗透率正在快速提升。

相比圆线电机,扁线电机的生产投入更大、技术壁垒也较高,目前仅有少量企业具备相关产能,市场红利还在逐步释放。

本文来自微信公众号:全天候科技(ID:iawtmt),作者:潘涛