本文来自微信公众号:时代财经APP(ID:tf-app),作者:冯忆情,编辑:翁海华,原文标题:《遭中国消费者抵制!耐克在大中华区利润大降36%,开启卖“假鞋”业务》,头图来自:视觉中国

在中国消费者长达数月的抵制情绪下,耐克在中国的业绩增长陷入困境。

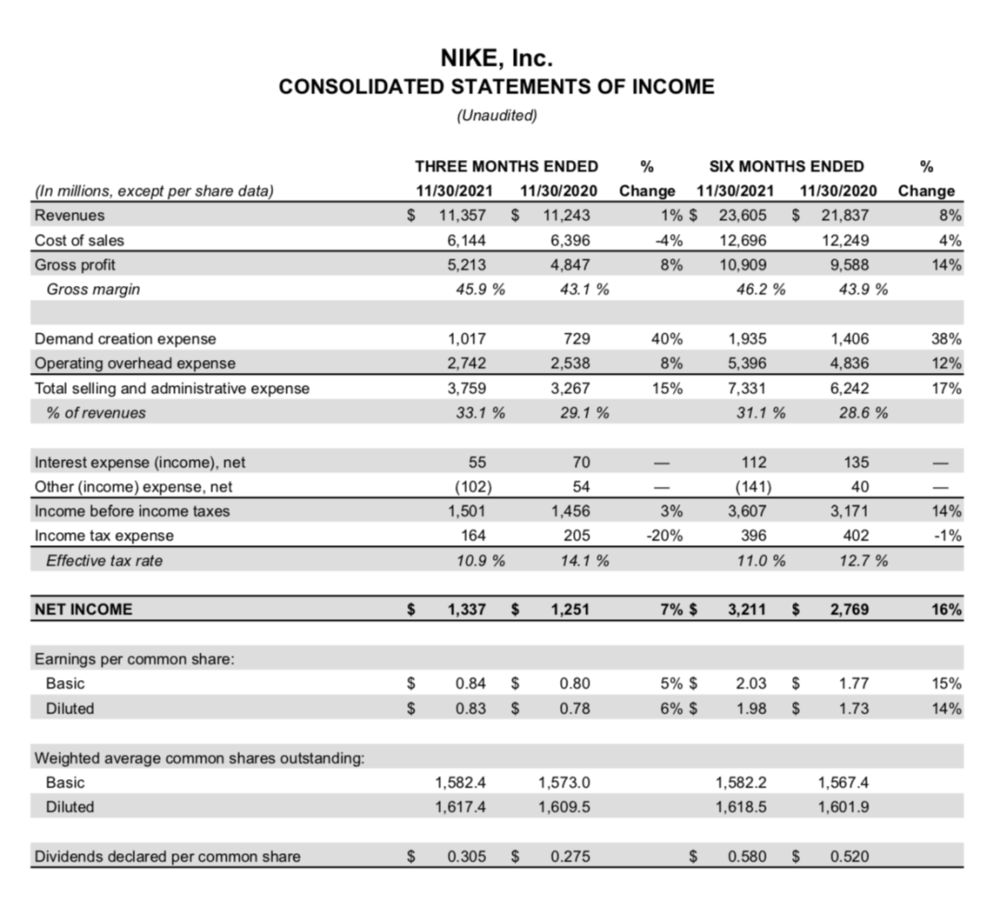

北京时间12月21日早间,国际运动鞋服巨头耐克公司(NKE.US)发布2022财年第二财季业绩报告。截至11月30日,耐克第二财季营收为113.6亿美元,同比增长1%;净利润由上财年同期的12.5亿美元增长7%至13.4亿美元,毛利率由42.1%增加至45.9%。

整个2022上半财年,耐克公司收入为236.1亿美元,较2021财年同期的218.4亿美元增长8%;净利润为32.1亿美元,同比增长16%。

值得关注的是,最新一个财报季度中,耐克在大中华区的收入同比大跌20%至18.44亿美元,不敌上年疫情同期的22.98亿美元,排除货币影响跌幅更是扩大至24%。同样大跌的还有税前利润(EBIT),财报显示,2022年第二财季耐克在大中华区的税前利润从去年同期的8.91亿美元猛跌至5.69亿美元,跌幅高达36%。

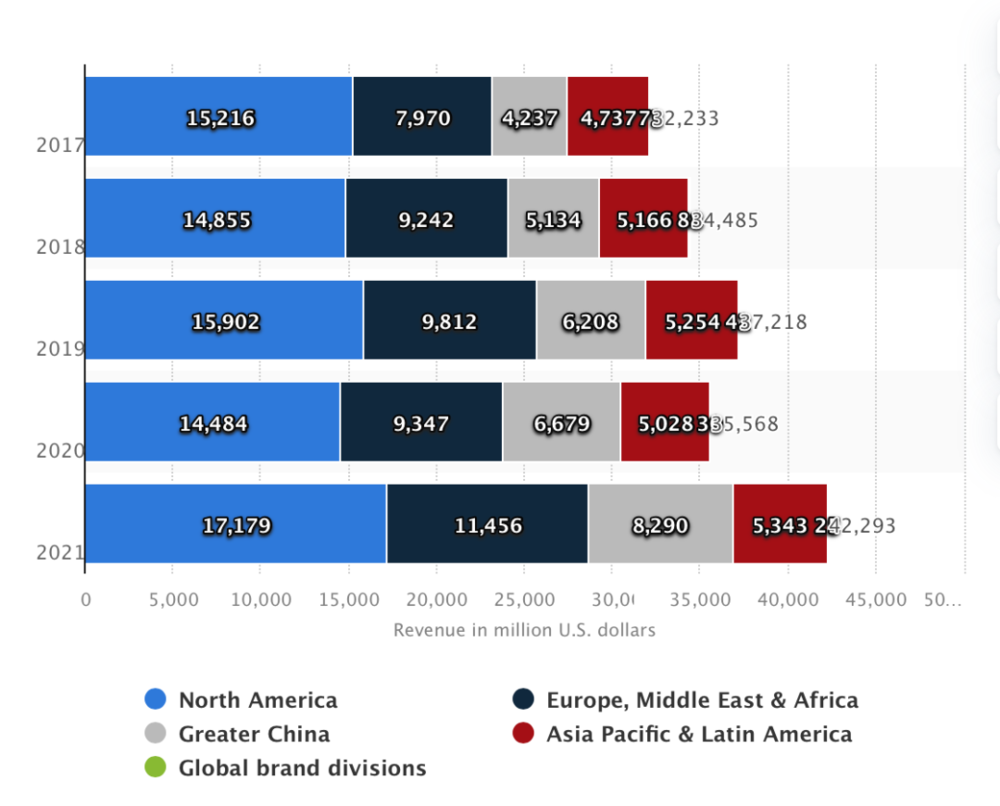

近几年,大中华区一直为耐克公司提供着强劲的增长动力。2017财年-2021财年,耐克收入由322.3亿美元增长至422.9亿美元。其中,大中华区收入由42.37亿美元连年增至82.9亿美元,是四个大区中增速最快的区域,而在疫情肆虐下的2020财年,大中华区也是耐克唯一收入正增长的区域。

大中华区业绩陷入增长困境

短短半年时间,大中华区由增长最强劲的区域沦为业绩的“拖油瓶”。

分区域来看,北美区域销售表现最佳,本财季收入44.8亿美元,同比增长12%;EMEA区域(欧洲、中东和非洲)销售额为31.4亿美元,同比增长6%;大中华区收入同比大跌20%至18.4亿美元;而亚太及拉丁美洲区域收入为13.4亿美元,同比下跌8%。

利润方面,2022财年第二财季北美区域、EMEA区域、大中华区、亚太与拉丁美洲区域的税前利润分别为12.35亿美元、8.06亿美元、5.69亿美元和3.88亿美元。其中北美和EMEA区域同比增幅分别达21%、22%,而大中华区同比大跌36%,直接导致整个2022上半财年该区域税前利润同比减少20%至12.7亿美元(约合80.9亿元人民币)。

对于中国营收大幅下滑的原因,耐克公司在财报中表示本季度业绩受到供应链影响较大。针对大中华区营收下跌,更多是因为疫情导致越南工厂关闭,货品库存处于低水平。而北美、EMEA区域都有不错的增长,是因为这些区域的在途库存水平较高。

事实上,该区域收入增长疲态早已显现。从2021财年第三季度(2020年12月初-2021年2月底)起,到2022财年第二季度,耐克在大中华区的收入分别为22.79亿美元,19.33亿美元,19.82亿美元和18.44亿美元。也就是说,自2021年3月起,耐克在大中华的环比收入开始下滑。除2022财年第一季度以外,其他季度环比均呈现负增长。

“供应链问题主要导致交期延迟,周转变慢,新款上架延迟,店铺只能卖老款,消费者购买的新鲜度下降,利润下降……这些都是供应链问题的主要表现。”运动服装行业独立分析师马岗对时代财经说道。

全球遭遇供应链问题的背景下,为何中国下滑最为严重?

马岗解释,“供应链管理是一个复杂的过程,在缺货的情况下,管理的核心逻辑是把货放在投入产出比最大的地区,而不是平均主义。”他认为,耐克近年重压的DTC模式也正是为了快速反应市场,三月份新疆棉事件以来,中国消费者对国际品牌的消费意愿减弱也快速地反映在了耐克的供应策略上。

国际运动品牌在华遭遇“双杀”,耐克开始卖“虚拟鞋”

另一值得关注的点是,耐克等国际运动品牌的在华代理商们日子似乎也不好过。

时代财经了解到,耐克、阿迪达斯和彪马等国际运动品牌在华主要代理商之一宝胜国际(3813.HK)业绩已连续数月持续下滑。今年7-11月,宝胜国际经营净额分别为17.45亿元、14.01亿元、18亿元、19.8亿元和14.3亿元,同比去年下跌13.3%、32.3%、28.5%、26.7%和30.3%。

宝胜国际曾在中报中承认3月份的“市场波动”导致国际运动品牌部分市场份额转移至国内品牌,并下调了公司全年营收目标。

可以对比的是,相比国际运动品牌的业绩惨淡,国内运动鞋服头部品牌正迎头赶上。

截至2021年9月30日的第三季度,李宁(不包括李宁YOUNG)全渠道终端流水同比低段增长40%-50%。线下渠道销售中,直营门店录得30%-40%的中段增长,批发渠道录得30%-40%高段增长。电商渠道则录得50%-60%的中段增长。另一国产运动公司安踏在今年第三季度也较2020年实现了10-20%低段正增长,较2019年同期有10-20%中段增速。

马岗认为,中国的消费环境变得越发复杂。

“受疫情影响,消费者收入下降,选择更高性价比的产品,但国内消费环境更加复杂。”供应链承压的背景下,中国消费者选择国货的意愿比例正在逐步提升,耐克等国际运动品牌正遭遇“双杀”。

不过从公司方面来看,中国市场的短暂失意并没有影响耐克的信心,公司CEO John Donahoe表示:“耐克本季度的强劲业绩进一步证明了我们的战略正在奏效。”公司CFO Matt Friend也在电话会议中强调,越南工厂生产已恢复到关闭前水平的80%左右,耐克全球供应水平将在2023财年恢复正常。

马岗和其他外国分析师均认为,衡量中国消费者的需求变化将成为耐克业务向前发展的重要问题。“中国市场是耐克过往的高增长市场,相信耐克会针对性

值得一提的是,疫情影响下的业绩增长趋于平缓后,耐克也开始做起了卖虚拟运动鞋的生意。

近日,耐克宣布收购虚拟运动鞋品牌RTFKT,RTFKT也成为继耐克Nike、乔丹AJ、匡威Converse之后的第四个品牌。据悉,今年初RTFKT与18岁加密艺术家Fewocious合作推出三款NFT运动鞋,定价分别为3000美元、5000美元和10000美元,621对鞋在上架7分钟内就迅速售罄,净赚300万美元,引发行业广泛关注。收购消息传出后,RTFKT在NFT市场交易量激增数千万美元。

RTFKT 还曾与游戏公司 ATARI 联名推出了ATARI SNEAKER系列、以 Nike Dunk Hight 为灵感,制作出中国农历新年球鞋、

而此前,耐克还在Roblox上建造了虚拟运动乐园Nikeland,在Roblox上建造了虚拟运动乐园Nikeland,目前耐克已经在Nikeland里为玩家设计了多款鞋子。

不少分析师认为,耐克正在寻求新的增长机会。“很多品牌采用类似的策略,尝试用不同品牌切入更细分市场来提升整体业绩,但短期可能很难产生明显的效果,需要相当一段时间来验证,可能需要两年左右。”马岗说。

本文来自微信公众号:时代财经APP(ID:tf-app),作者:冯忆情,编辑:翁海华