作者:田宇,编辑:贾乐乐,原文标题:《逛海澜之家,你有40%概率买到的是去年衣服》,题图来自:视觉中国

近些年,国产服装品牌可谓冰火两重天。

一方面,波司登、李宁等国潮崛起,股价强势上升,另一方面,拉夏贝尔被申请破产、美特斯邦威卖楼求生。

除此之外,还有一些品牌显得不温不火,比如“男人的衣柜”海澜之家,自2014年借壳上市之后,业绩上再也没有大的波澜;只有魔性广告、新换代言人和满大街醒目的黄蓝门面,存在感强得让人躲都躲不开。

在资本市场上,海澜之家已经持续了多年的股价横盘和阴跌。

2015年A股热潮时,海澜之家市值攀上900亿元巅峰,是A股最大的服装企业;之后六年间,市值始终在300亿元徘徊,如今已经有下探趋势。

本文对海澜之家进行分析,回答三个问题:

海澜之家的经营情况如何?

资本市场为何不看好海澜之家?

海澜之家的商业模式有没有前途?

一、上市之后业绩为何放缓?

2002年9月,海澜之家的第一家连锁店在南京开业。这是创始人周建平的“二次创业”。

1988年,周建平以30万元启动资金,创办江阴市新桥第三毛纺厂,从事面料生产。到2000年,以4500万股本在上交所上市,股票简称“凯诺科技”。

只做上游利润微薄,周建平想向服装生产和销售转型,凯诺科技开始生产西服,收效甚微。

2002年春天,周建平在日本考察期间,对优衣库全类型、自选购买的销售方式产生兴趣,回国之后就创立了男装品牌“海澜之家”。

当时主流的男装品牌主要有两种类型,一种是纯正装,大多专注于某一品类的生产,例如九牧王生产西裤、劲霸生产夹克、报喜鸟生产西服,另一种是纯休闲,如森马、美邦,主要针对学生群体。

海澜之家则瞄准商务休闲这一空白市场,通过“男人的衣柜”“一年逛两次海澜之家”的Slogan,找中青年男明星做代言人,统一风格的连锁门店,树立成功男士整体着装解决方案的品牌形象。

在海澜之家的门店里,同时陈列套装西服、休闲服、毛衣、衬衫、T恤以及领带、皮带等配饰。

对男性顾客来说,一站式购物方便快捷,满足商务着衣的穿搭需求;对海澜之家来说,这样缩短了顾客决策流程,刺激了消费。

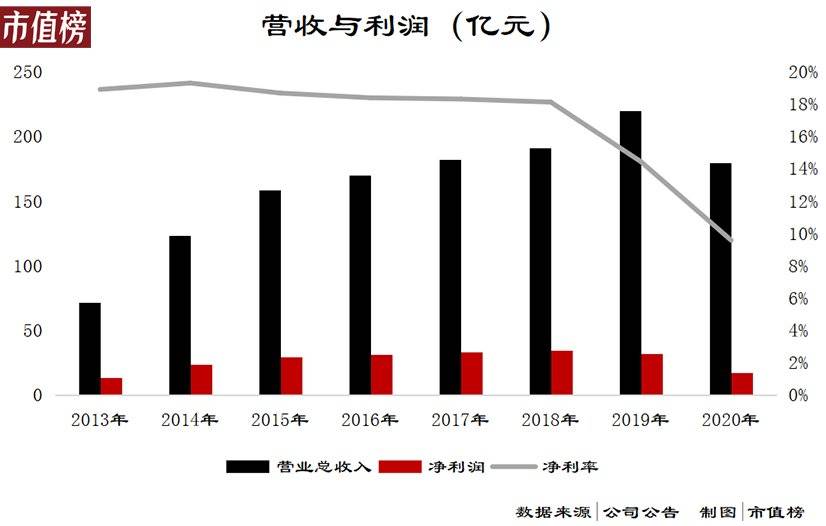

2009年至2013年,海澜之家营收和净利润复合增长率分别为50.8%、45.6%,2014年营收突破100亿,并通过凯诺科技借壳上市,以400多亿市值跃升为A股最大的服装企业。

然而,上市之后海澜之家并没有延续辉煌,业绩增长出现颓势。2016年至2019年海澜之家营收增长率只有7.4%、7.1%、4.9%和15.1%。

2020年,新冠疫情肆虐,海澜之家的线下营收比例高达88.25%,受冲击严重,全年营收179.6亿,相比去年的219.7亿下滑18.3%。2021年有所缓和,但截止Q3也只达到2019年的同期水平。

更为突出的问题是利润,2015年至2018年,海澜之家净利率陷入了滴漏似下滑,分别是18.7%、18.4%、18.3%和18.1%,2019年和2020年直接跳水至14.4%和9.6%。典型的增收不增利。

究其原因,是海澜之家营销策略的失灵和路径依赖。

一直以来,广告、代言、开店是海澜之家扩张的三板斧。早期凭借吴大维、印小天、杜淳的代言和魔性广告,海澜之家一路高歌猛进,上市之前门店数量从655家增加至3210家。

随着消费升级和快时尚的冲击,海澜之家在服装风格、设计上的缺陷逐渐暴露,不断被贴上“老气”“土味”“直男审美”的标签。

另一方面电商崛起,在线上,SKU运营、打造爆款是核心竞争手段,海澜之家营造整体品牌形象和一站式购物的策略没了用武之地。

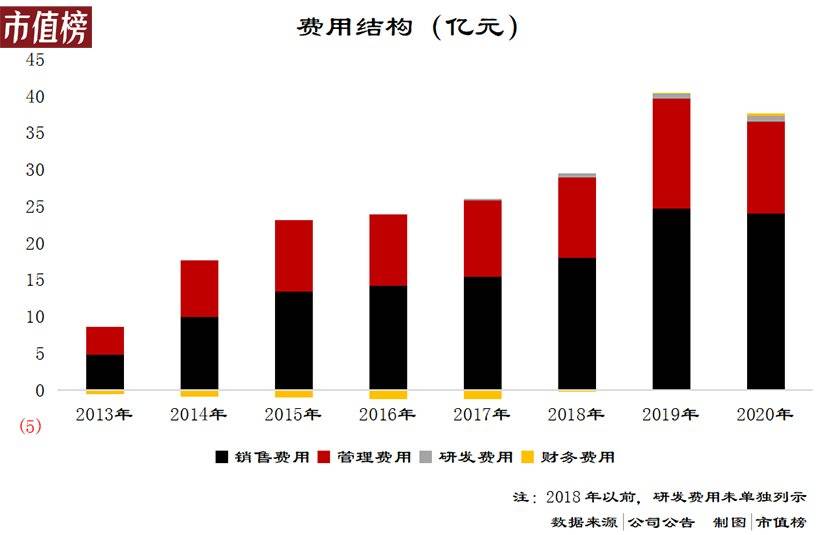

为摆脱困境,海澜之家相继邀请陈晓、林更新做代言人,并赞助了《奔跑吧兄弟》《最强大脑》等综艺节目,希望向年轻化转型。同时加大开店步伐,到2020年海澜之家系列门店达5543家。

结果就是费用激增,2020年相较2014年,销售费用增加142.5%,管理费用增加60.2%。销售费用增长率和管理费用增长率始终大于营收增长率,最终导致净利率的下降。

相比之下,2017年至2020年,海澜之家研发投入累计2.25亿,只有销售费用的2.74%。考虑到其中还有物流园建设,花在产品设计上的钱几乎可以忽略不计。

这与其他品牌形成鲜明对比,不仅不如Zara和优衣库等国际快时尚,也落后于李宁、森马等国产品牌。

二、库存谜团透支资本市场信任

与当下的业绩问题相比,围绕海澜之家高库存的争议由来已久。

一般来说,存货是服装企业经营危机的信号标,一旦存货高企、商品滞销,不仅说明企业过去经营不善,也预示着未来进一步的减值,企业长期内都会陷入困境。

比如刚刚被破产的拉夏贝尔,在2015年至2018年之间,营收增长已然放缓,存货却以更高的速度增长;2019年和2020年,营收断崖式下滑,存货跌价及合同履约成本减值造成的资产减值损失分别为3.49亿元和3.41亿元,但采购款仍然要付,最终将企业压垮。

对海澜之家来说,这个信号标失灵了,因为它的存货一直很高。

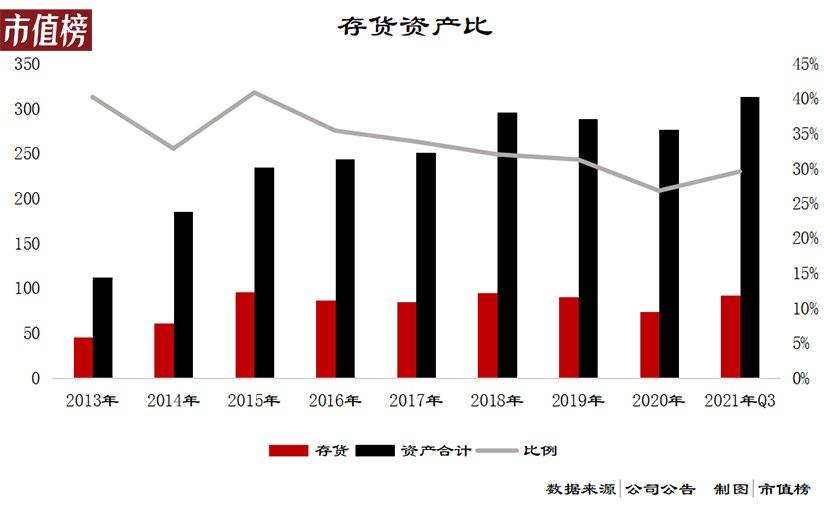

2020年底,海澜之家账面存货有74.16亿,占总资产的26.8%,对比其他品牌,森马是14.57%,七匹狼是10.86%,李宁是9.22%。

从更长期间来看,2020年已经是存货最低的一年,2015年~2019年,海澜之家存货规模在80亿~90亿上下,占总资产近1/3。

从周转率角度看,2015年~2020年,海澜之家的平均存货周转天数是279天,也就是说,每年年底的存货,要用9个多月的时间才能卖完。

高存货、低周转的情况下,海澜之家的存货减值准备却很低,2018年以前,平均计提比例不到3%,2018年和2019年上升至5%左右,2020年疫情期间,才增至10.3%。

这些异常,都和海澜之家与众不同的采购模式有关。

海澜之家有两种采购模式:不可退货模式和可退货模式。可退货模式下,适销季结束后仍未实现销售的产品,可剪标后退还给供应商,由其承担滞销风险。不可退货模式下,由公司承担产品的滞销风险。

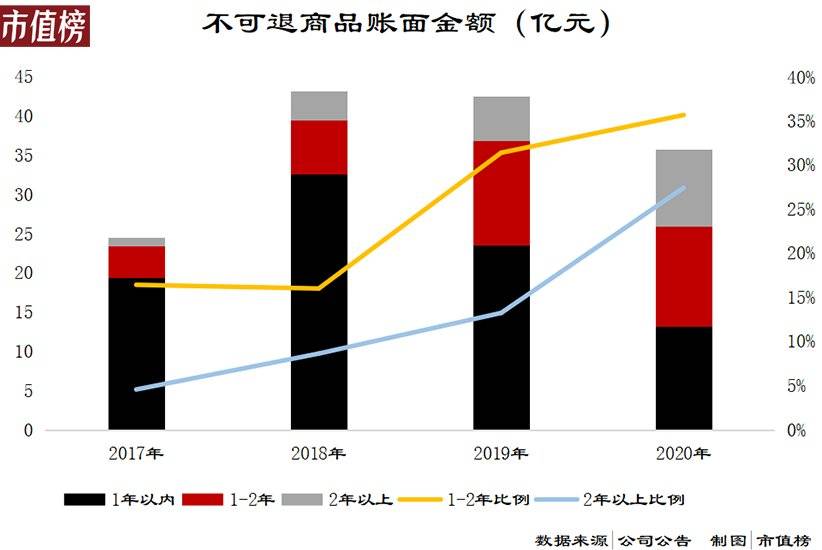

2020年底,可退货商品42.16亿元,不可退货商品27.22亿元。

因此,对于可退货模式下的商品,海澜之家不计提减值。不可退货模式下的商品,根据不同品牌、不同库龄段市场实际销售情况,确定存货跌价准备计提比例。

其中规模最大的海澜之家系列销售周期为24个月,库龄2年以内不计提,2~3年计提70%,3年以上100%。其他品牌具体政策没有披露,数据显示至少1年以内的不计提。

然而,如果认为2年以内都不需要计提减值准备,就是说第三年售出的概率很大,那么2年以上库存比例应该很小;如果比例很高,说明2年以内商品很大比例滞销到第三年,此时不计提减值是不合理的。

2017年~2020年,海澜之家2年以上不可退商品的比例从4.56%上升至27.44%,1~2年比例从16.43%上升至35.68%,滞销态势非常明显,认为2年以内存货不计提减值的政策早已偏离了市场。

2020年,2年以上存货增加了4.18亿,这些是2019年1~2年的存货滞销剩下的,那么按2019年1~2年存货13.35亿计算,滞销31.26%,2020年计提了70%的减值。假设在2019年就计提的话,计提比例31.26%*70%=21.88%;假设2020年1~2年存货按这个比例计提的话,海澜之家还应该计提减值2.79亿。

另一方面,可退货商品不计提减值,不代表公司没有风险。

海澜之家可退货商品营收占比在60%以上,对这些供应商的依赖非常高,一旦供应商被库存压垮,海澜之家也难以独善其身。

为此,海澜之家设立了“海一家”品牌,专门从供应商低价采购之前退回的商品,换个商标之后低价出售。

《关于2017年年度报告的事后审核问询函的回复公告》中显示,2017年公司滞销商品的退货规模为30.2亿,二次采购形成库存3.9亿,销售额则从未披露。海澜之家为维持品牌形象从不打折,如此操作是自欺欺人。

即便如此,2020年2年以上的可退货商品库存从0.49亿增加到2.4亿,按理说2年以上是要退货的,不会出现大规模库存,显然供应商也快绷不住了。

双重采购模式、多品牌、二次采购,这种结构上的复杂或许可以解释外界对高库存的质疑,但存货作为服装品牌最重要的风险指标也失去了意义。

2019年年度总结大会,时任董事长周建平现场发飙,“海澜的经营模式没有问题,我们的营收还在持续增长,那些质疑我们存货问题的,你让他找一家营收比我们高的来,如果营收没有超过海澜,就没有资格质疑我们。”

对于一家看不透的企业当然没法质疑,却也无法信任。

三、经营模式有没有前途?

海澜之家的经营模式有两个特征,一个是上面提到的可退货采购,另一个则是直营制加盟。

2020年底,海澜之家直营店有805家,加盟店6576家,但加盟商只出房租、装修等运营费用,不参与实际经营。

海澜之家直接经营门店,赚取利润后与加盟商分成。因此加盟商也不承担库存风险,由海澜之家承担,再经可退货采购合同转移给供应商。

这和传统的连锁服装品牌正好是反过来,比如美特·斯邦威,品牌商先从供应商处买断,再卖断给加盟商。

这个模式能运转,关键是要在内部达成两点:利益承诺和规模经济。

加盟商为什么放心把钱给品牌方去运营?一是因为海澜之家品牌大,没有库存风险的话成本很容易收回来;二是因为很多人并没有经营服装店的经验和能力,甚至不单独创业,把钱给海澜之家相当于股权投资。

供应商为什么甘愿承担滞销风险?一是因为海澜之家品牌大,二是因为海澜之家把他们联合起来与原料商议价,可以降低成本。

2020年,公司前五名供应商采购额占总额16.44%,供应商非常分散,和海澜之家绑定后,销路好成本低,能比单打独斗赚更多利润。

海澜之家相当于给下游做品牌,给上游做通路,自己一边融资开店,一边赊销拿货,最终得以迅速扩张,一起赚钱。

然而,无论是利益承诺还是规模经济,都需要一个稳定可预测的市场。因为供应商承担了最终的滞销风险,但每个供应商规模小,承担风险的能力弱,一旦市场需求变化很快,品牌方就没法给供应商做出利益承诺了。

灵活的市场需要更灵活的生产和原材料供给,规模经济自然瓦解;当上游不能承担最终风险,品牌商要么自己担,要么转给下游加盟商。

因此,海澜之家的模式在商务休闲男装市场上取得成功不是偶然,只有时尚敏感性低的市场才有稳定可预测的需求,这个模式才运转得起来。

反过来,模式也强化了这种稳定,供应商承担库存风险,在产品上有更多的话语权,倾向于选择受众广的经典款和大众款,和消费者隔了两环,更加跟不上市场变化。

海澜之家被吐槽“土”,实则是他不得不“土”。

举个例子,2019年末,库龄一年内的存货为59.77亿元,到2020年末,1—2年库龄的存货余额为24.21亿元(账面价值+跌价准备),也就是说生产于2019年的存货在2020年销售了35.56亿元,占营业成本31.6%,如果算上2年以上库龄的产品在2020年的销售情况,比重至少40%。

也就是说,从海澜之家买衣服,有超过40%的概率买到去年甚至前年的。

然而,市场不可能永远不变。商务休闲男装的消费人群在20~45岁,以前是70后、80后,现在是90后、00后。

新一代的城市青年对时尚的诉求更高,传统的商业着装文化也在瓦解,工作与生活的边界消失。快时尚已经吃了第一波红利,李宁等国潮吃了第二波,海澜之家却只能望洋兴叹。

因此,海澜之家也开始了多元化转型,推出女装品牌“OVV”、快时尚品牌“黑鲸”、童装品牌“男生女生”和“英氏”;另一方面请来国民度更高的周杰伦做代言人,将海澜之家系列定位从“男人的衣柜”转向“全家人的衣柜”。

这必然要求他去追赶时尚,承担潮流变化的风险,采取高频上新的产品战略和快速反应的供应链,以及打折促销等手段,这都和引以为傲的既有模式不相容。

是壮士断腕拥抱变化,还是在温水里继续煎熬,决定了海澜之家的未来。

参考文献:

[1]海澜之际公开披露信息

[2]证券市场周刊 李国强《海澜之家存货跌价准备的计算依据存疑》

[3]节点财经 《从900亿到300亿,“国潮直男”海澜之家的市值之殇》