一个低息融资的好套路。

还记得10月份上海一房东抛售93套房子的事情么。

说的是在寸土寸金的浦东陆家嘴,有个神秘的房东,在同一个小区(浦城小区)一次性抛售了93套房子,套现4.5亿。

陆家嘴这地方绝对是上海的核心地块,房价差不多10万起步,尽管这个浦城小区是非常标准的老破小,但依然不影响它脚底下地皮的价格。

然而这个房东非常豪横,所有房子八折出售。

这一下,一共吸引了3万名购房者,把这个老破小小区堵得水泄不通。

25个小时,93套房瞬间清空。

最后经过一通调查以后才发现,原来这93套房子原来属于世茂集团的。

既然八折出售,当然是有条件的,条件当然是全款付清。

因为便宜嘛,又是开发商直售,不少人都是用了一家一当,甚至民间借贷,七拼八凑地买入了这套房。

到这个节点,可能还是一个皆大欢喜的时候,但是到了后期,有点变味了。

还记得恒大之前全款买房无法网签的事情么?

那是因为恒大把房子抵押给了银行,因为有抵押状态在,所以没法办理网签,更别说过户拿产证了。

有人说这算一房两卖,其实不完全是。

理论上有抵押状态的房子是可以交易的,但是要解除抵押状态以后,才能网签以及过户。

那么恒大这样的经营状况,就不知道啥时候可以把房子给赎回来,这也就很难再谈网签的事了。

所以这个就是全款买一手房的最大风险——你不知道开发商到底把钱转到银行的监管账户,还是挪用到别的地方去,一旦钱交了,只能任凭开发商宰割。

但是贷款买房不一样,因为银行要批贷款,所以首付款一定是打在银行的监管账户上,等银行批贷款,这样网签过户也就顺理成章了。

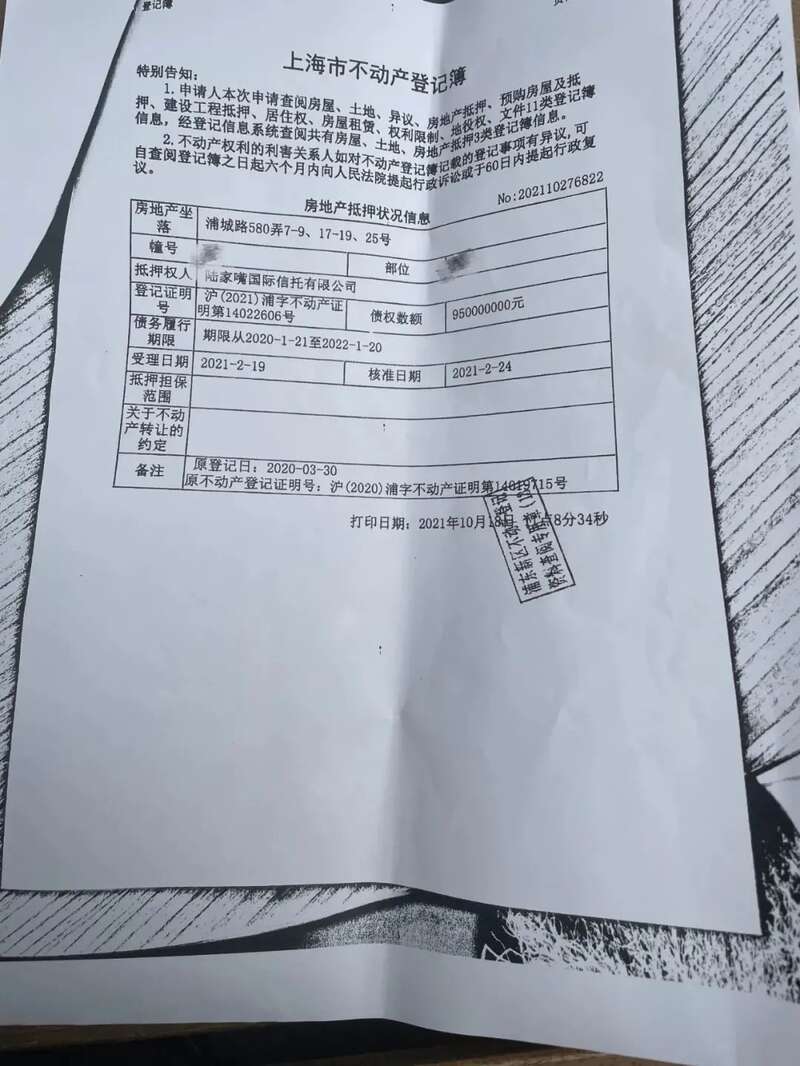

现在同样的事情又发生了一遍,实际上世贸的这93套房子,早就抵押给了陆家嘴信托,期限从2020年1月21号到2022年1月20号,债券数额9.5亿元。

也就是说,这批房子的债权其实非常不清晰,已经是抵押状态,理论上是不能买卖的。

除非把抵押状态解除,也就是世茂把这9.5亿贷款给还清了,才能进行正常网签和过户。

然而,这个抵押状态至少还有1个月才能到期,世贸有可能提前还钱吗?

这种可能性很低,一方面现在年底,各个企业是用钱高峰期,另一方面房地产本来就是高危行业,现金流非常紧张,提前还债的行为可以理解为天方夜谭。

能不逾期就谢天谢地了。

这种房子明眼人一看就是有比较大的风险,但在售房的时候,世茂没有明确说清楚这是抵押房吗?

这时候购房者和世茂开始扯皮了。

购房者的说法是,当天买房根本没有思考的时间,你不买有3万个人排队买,所以根本没听到中介说了什么,脑子一热当场就付了定金。

定金一般都是50万元左右。

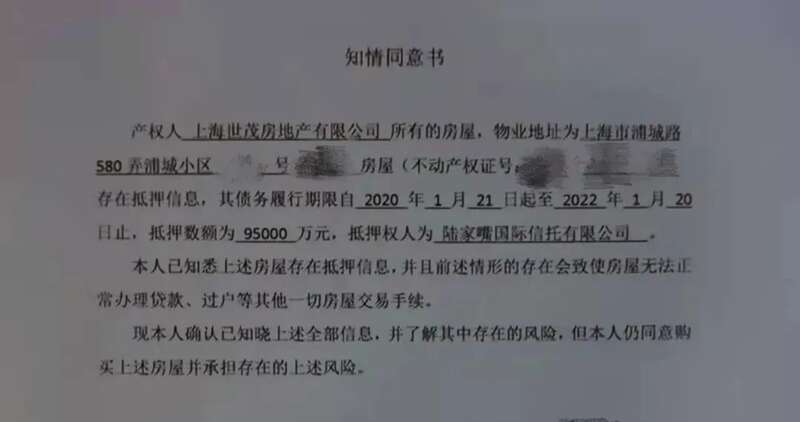

两周后,购房者等到草签的时候,中介又带来一张知情同意书,意思是你买这套房是知道有抵押状态的。

知情同意书上除了有房源抵押状况信息外,还写明“已知晓上述房屋存在抵押信息,并且前述情况的存在会致使房屋无法正常办理贷款、过户等其他一切房屋交易手续”。

但是购房者很懵逼啊,买的时候并没有人告诉我这是抵押房,等我把50万定金付了,现在来这一套,这叫先斩后奏咯?

签下这份知情同意书,意味着一旦后续交易出现不确定性,自己将陷入较为被动的处境。

但是前面沉没成本50万已经在了,所以很多购房者只能硬着头皮签了这个协议。

既然签好协议了,世茂方面表示,这个情况早就通知了购房者,一个愿打一个愿挨。

至于真相是怎么样的,老夫就不过多解释,大家心里都有一杆秤。

好了,无论购房者是一开始知晓,还是被先斩后奏,反正大家也没把定金拿回去,大部分人还是签了知情同意书,并且交了尾款。

钱交完以后,当然就出幺蛾子了。

按照合同规定,全款付清3个月内办理撤押过户,但实际上,浦城小区现在属于暂停网签状态。

开发商给出的理由是:有关部门要求自查,并暂停了网签。

好一招顺水推舟,直接让政府背锅。

如果世茂收了钱以后,直接把贷款提前还清,会不可能网签?

要知道这批房源直接套现4.5亿,差不多是这批债券的50%,至少可以解押一半的房产吧?

现实情况是,最终成功网签的幸运儿是有16家,剩下80%的房子都被暂停了网签。

这就苦了这些购房者了,要知道并不是所有人都有能力拿出全款买房的。

有些人是借了民间贷款,或者卖了原本的房子来购房的,现在却落到这种地步。

一边是高额的贷款了本息,一边是没地方住只能租房,最重要的是,买的房子甚至还有可能面临无法过户的风险。

如今,房子无法网签、公积金贷款办不下来,没有正式合同及任何收据,钱没了,老房子也没了,就剩下漫无目的地等待。

于是购房人开始和世茂协商退房,世茂说可以啊,走流程,30个工作日以后原路返回,而且可以给到3.85%年化的赔偿。

听上去好像还算合理,不过我们可以算一下,流程走一下多久不知道,但是30个工作日至少要一个半月,恰恰卡住那笔贷款最后的还款期限。

所以我相当怀疑,世茂根本就没想过卖房,而是通过这种方法从民间进行低息融资,通过短期拆借,还掉逼上门来债主,最后再通过资本市场的腾挪,把这笔钱挪用出来,以退款的方式给还给购房者。

这样它既拿到了低息借款,又没有法律风险,还保住了公司资产不被廉价拍卖,更保住了名声,一举四得。

君不见世茂刚刚抵押了总部融资以后,又在港股市场,通过配售1.45亿股融资11.73亿港元。

我想这背后意味着什么,就不用多说了吧?