美国的银行,收了美国断供人的房子,贱卖后把贷款清了,差额做成坏账。这个,就是2008年的次贷危机房价暴跌。

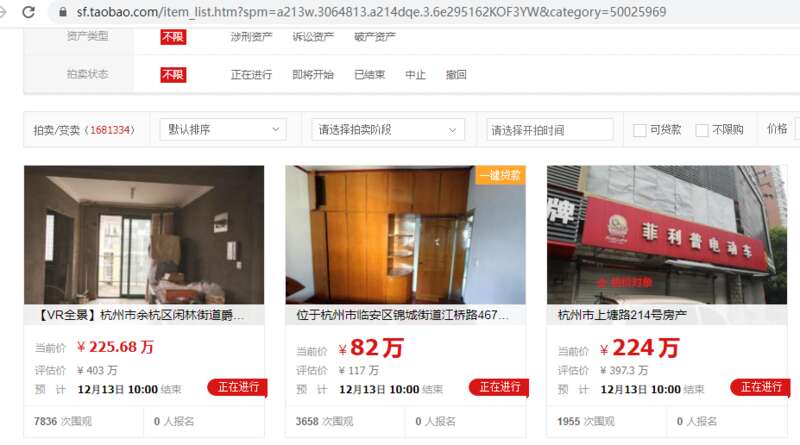

目前阿里法拍上,破产的住宅法拍是29549套,不到3万套。

诉讼资产则是165万套住宅法拍,基本上都是打官司的法拍房。

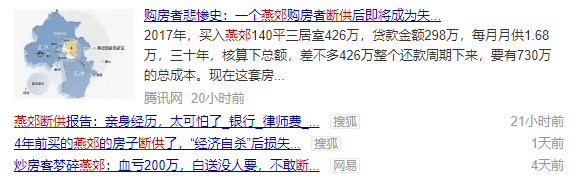

负资产的时代即将来临,在燕郊则已经来临。网上有燕郊断供的推文,讲燕郊的购房者花426万买入140平的三居室,贷款为298万,每月月供1.68万,整个还款周期要426万,相当于购房总成本高达730万。

这套断供房的现价已跌至240万,一下子就少了500万。就是说,这个燕郊断供者,若是要炒房保本的话,就要在2047年还清贷款的时候,以730万的价格卖掉,而免费住的这三十年就相当于是白赚了租金。租金,就相当于是银行存款利息。

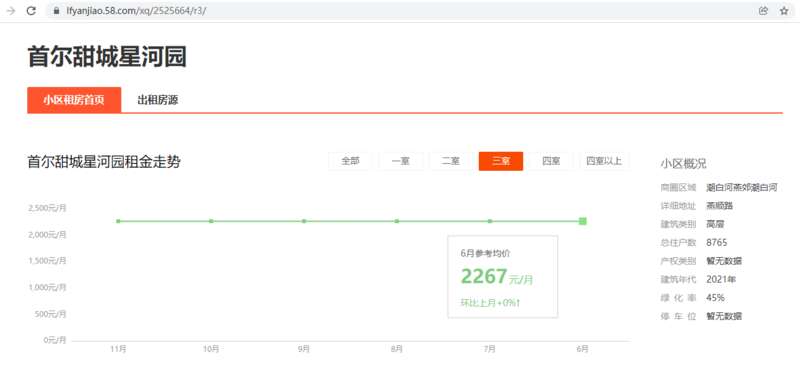

据58同城上的帖子,如上截图,燕郊三室的月租是2267元,算它2500块,就是3万一年的租金。按照买房时426万的本金计算,就是1%不到的租金回报。如果按照700多万的贷款综合成本算,就是0.5%的租金回报率。

负资产+公司裁员,是断供的诱因。

如截图,据凤凰网2011年的这篇文章,2003年6月时,香港负资产按揭个案接近10.6万宗,占总业主人数的22%,创下当时的历史新高。

房价回撤后,就是负资产。贷款人所在行业不景气,就有被裁员降薪的风险,且不说35岁打工人被淘汰。如果燕郊高位买房的人,有香港2003年6月时那样的断供22%的规模,这个,将会让断供的情绪传染到其他现金流断裂的人群。

有些炒房人,加杠杆炒房,准备了首付+2年以内的月供。

比方说,燕郊的那位断供人,总价426万,首付426-298=128万,月供1.68万。两年的月供就是40.32万,三年的月供就是60.48万,四年的月供就是80.64万,五年的月供就是100.8万。

如果这套房,从2017年的426万,5年后的2022年翻倍到852万,则燕郊断供人就128+100.8万的成本赚了一两百万。炒房,图的就是这个。

但是,它房价膝斩到240万,而且还未见底,就铁定亏死了。最终燕郊炒房人,变成了燕郊断供人。

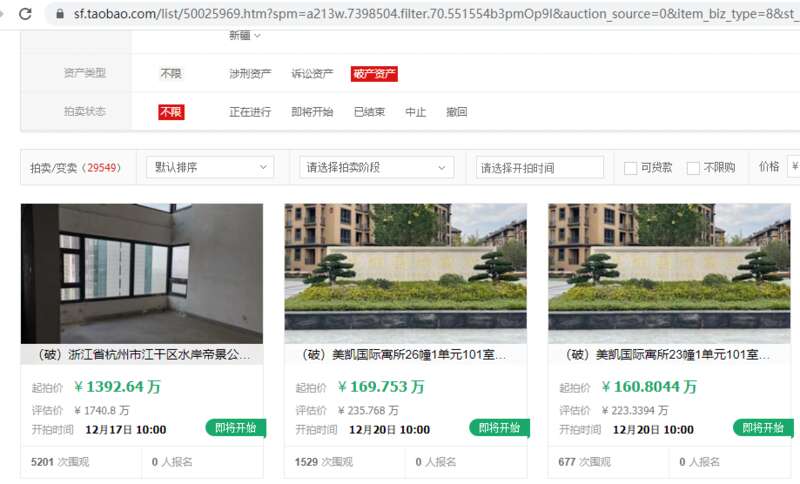

如上截图,起拍价一般比市场价低一截。法拍房增多,流拍增多后,起拍价就会不断下调。这样,市场价也会被法拍价不断往下拉。

我国的人口出生率已经低于日本,而且,我国每年还要一定量的年轻人口移民。

2019年就超过70万的留学生,如果20%的人留在当地,就是14万移民。

留学的家庭,基本上是有点经济基础的。即使他们买10万套外国的房子,至少也会刚卖5万套国内的房子。

楼市,有刚需,它也有:刚卖。

法拍房,是刚卖。移民出国,也是刚卖。

刚卖会狠心割肉降价贱卖。这样,越来越多的炒房人就会发现月供的“爷”是负资产。

负资产后,还能咬牙不断供多久,就看个人对楼市的信仰了。