本文来自微信公众号:零售威观察(ID:onRetailing),作者:零售威观察,原文标题:《穿越牛熊,连续31年同店销售增长为正:美国下沉市场的隐形冠军》,头图来自:视觉中国

股神沃伦·巴菲特(Warren Buffett)在总结自己的成功时说,“永远不要做空美国(Never bet against America)”。

然而,美国有这样一家零售商,它通过“做空”美国取得巨大成功,甚至连最近一次出现财年级别的同店销售收入负增长都已经是30多年前的老黄历了。

这家神奇的零售商就是美元店Dollar General(NYSE:$DG)。

一、数据中的Dollar General

我们不妨先看看Dollar General的数据。

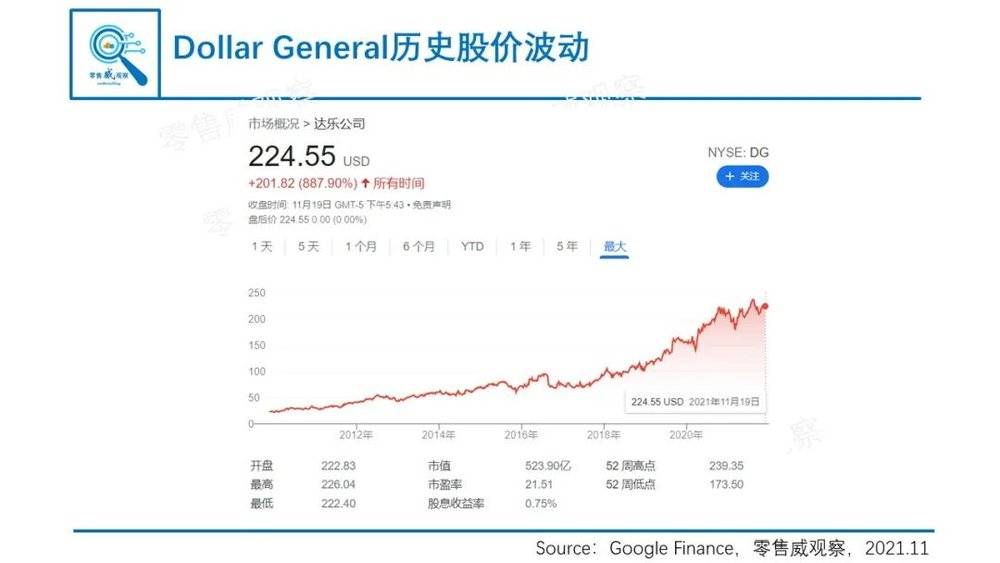

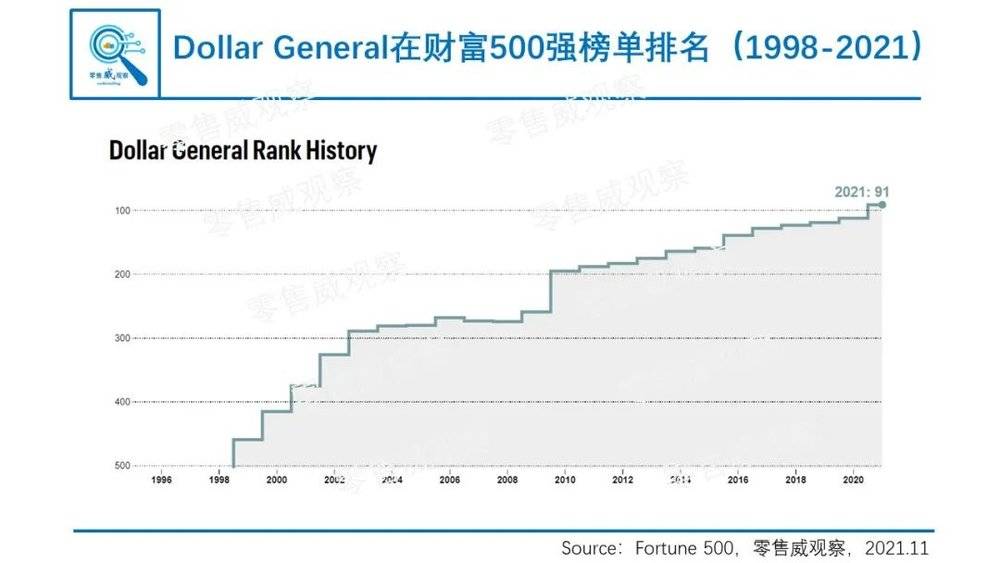

在过去的10年中,Dollar General已经跃升为世界第16大零售商,其市值从2011年的130亿美元增长到目前约524亿美元,从财富500强(Fortune 500)的第188名跃升到目前的91名,近十年来一直稳步前进。

一个更有趣的数据是Dollar General的同店销售增长,如果想找到最近一次出现财年级别负增长的话,那就要翻出31年前的财报了:

换句话说,这家实体零售商的同店销售根本没有受到90年代末互联网泡沫破裂、2008年次贷危机以及2020年新冠疫情的影响,甚至还“屡创新高”。

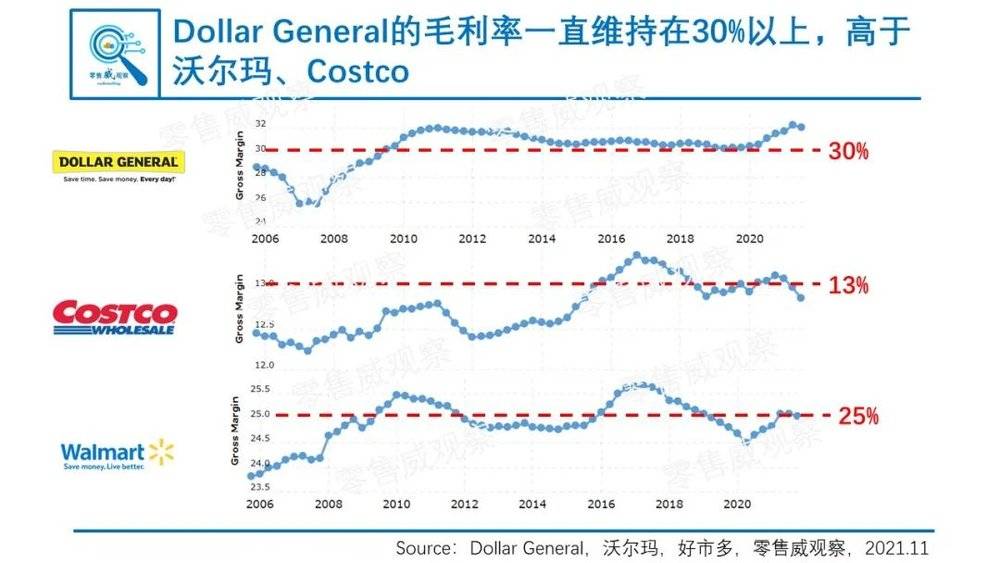

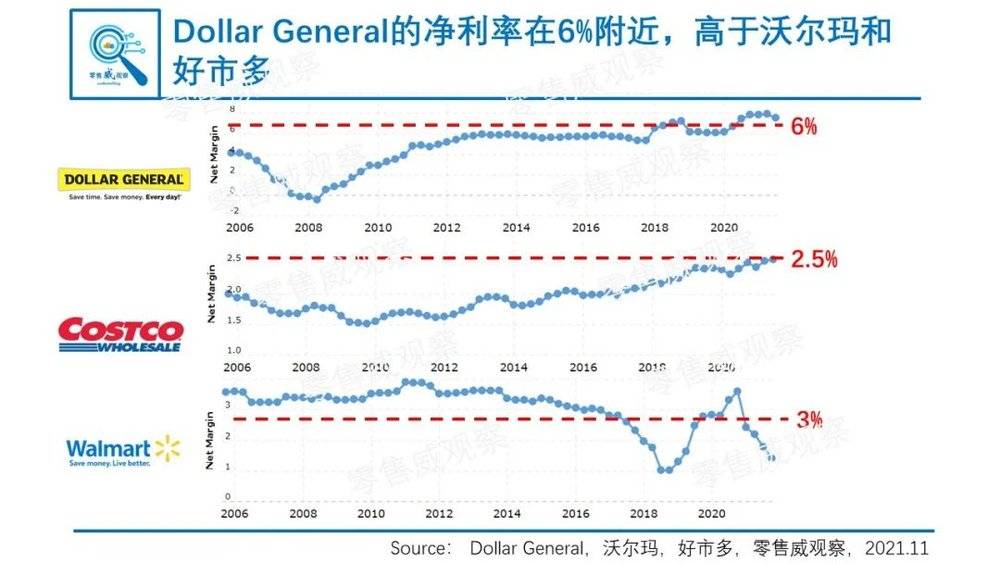

作为一家美元店,2020财年(截至2021年1月31日),Dollar General的收入达到337.5亿美元,同比增长21.6%,其毛利率、净利率分别达到了31.8%和7.9%,超过了包括沃尔玛、好市多这些顶级零售商。

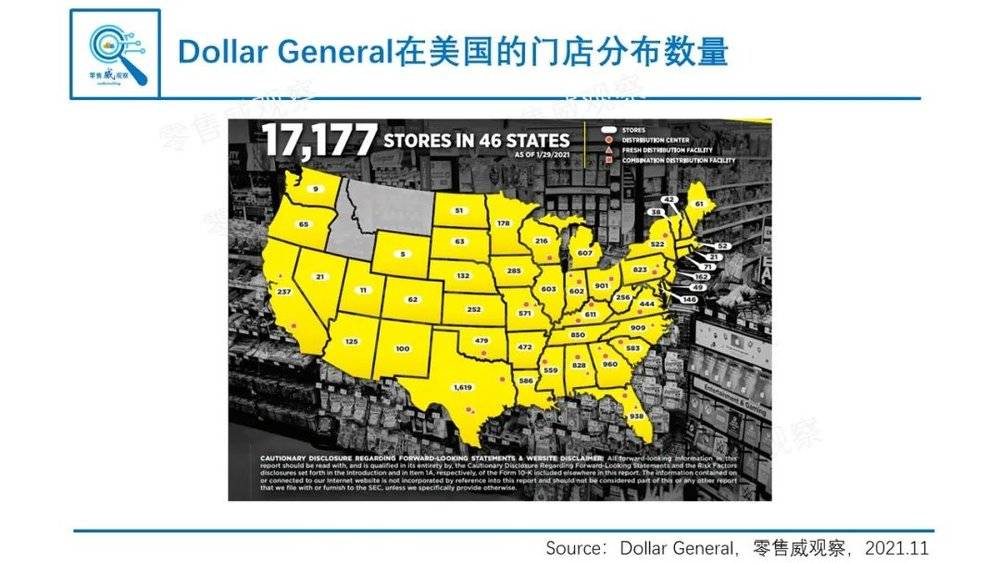

从门店数量看,Dollar General完全聚焦于美国市场,在全美46个州共有17,177家门店,同比2019年净增加899家店铺。单店平均面积7,400平方英尺(约合687平方米),75%的门店设立在20,000人以下的小镇——这些小镇正好是传统大型零售门店覆盖的盲点,其主要竞争对手甚至是当地的夫妻老婆店。

二、核心成功要素:人

Dollar General成功的背后是明确的客群定位。

在2019财年的财报中,Dollar General直言不讳地写道:“……服务我们的核心客户,那就是低收入、固定收入的家庭,他们通常缺乏其他零售商的服务”(2020年财报就删掉了这句话)。

从Numerators数据上看,有约40%的美国消费者在Dollar General进行消费,其客户画像是年龄较大的、拥有高中学历的工人阶级,通常是夫妻两人居住在农村地区,年收入不超过40,000美元。

从消费行为来看,这些客户单次平均购买8件商品,客单价为19.27美元,年消费额为481.75美元(即大约每2周消费一次),而这个消费额占其总消费额的2.3%。在Dollar General门店中,他们最喜欢采购的就是糖果、薯条、苏打水等。

对于核心客户群,Dollar General首席执行官Tod Vasos曾经表示,“在我们开设的店铺周围,5年前可能都不是我们的核心客群,但是现在,他们已经变成我们的核心客群了。”他甚至还表示,“经济环境正在为我们提供源源不断的核心客户。”

从整体美国消费者的收入看,Dollar General聚焦的确实是底层(与此形成对比的是,沃尔玛主要面向中低层,好市多面向中高层)。

有趣的是,Dollar General的目标客户数量其实一直在增加的,比较好听的说法(来自OECD)是“中产阶级挤压”:Pew Research的数据显示,美国的中产阶级数量是一直在降低的,从1971年的61%降低到2019年的新低——51%。

三、围绕下沉人群的消费诉求:货与场

这里就要说到Dollar General的模式的,本质上,它是一家美元店,也就是说一切都很便宜。

其财报显示,目前门店中依然有约22%的产品价格在1美元及以下,这些就成为了吸引消费者进店的流量型产品。

“消费者拿着10件商品去结账,然后1、2、3、4……10,一张张数出10个美元,就结完账了”,而这就是门店给消费者的体验,这个画面是不是有一点像鲁迅先生笔下,孔乙己“排出四个大钱”的感觉呢?

这是心理上的“场”的体验,从物理上看,Dollar General门店偏向于小型店模式,平均只有687平方米,比起动辄几千上万平方米的沃尔玛们,明显是更加友好的,更适合进行“冲动购买”和日常购买。

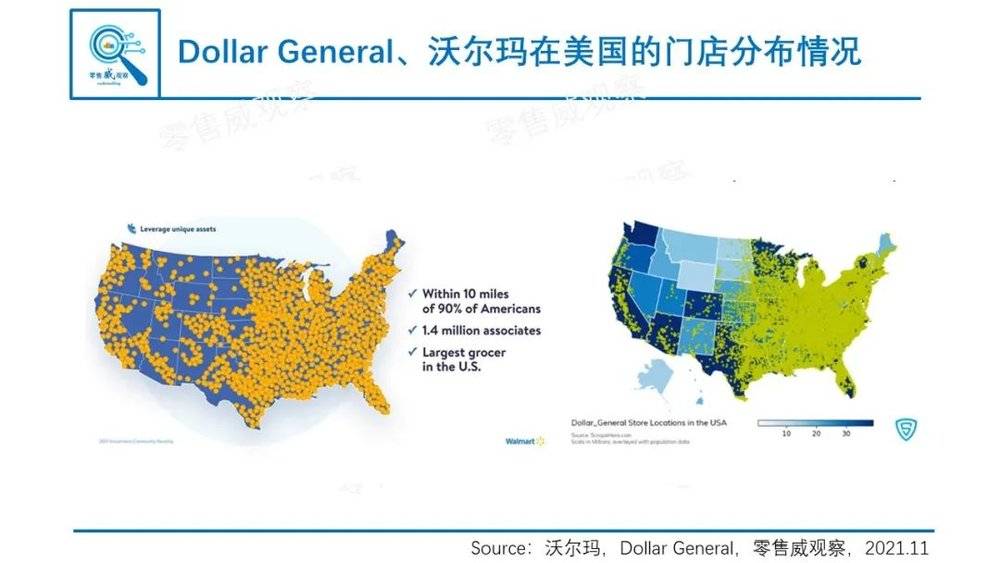

数据显示,在美国,90%的消费者在距离沃尔玛10英里的范围内(这意味着他们必须开车才能去沃尔玛),而75%的消费者在距离Dollar General 5英里的范围内,这个距离也是相对便利的代名词。

从货的角度看,Dollar General的SKU数量达到10,000-12,000(沃尔玛是在平均16,700平米的店铺中有60,000+SKU),主要分为快速消费品(Consumable)、季节性产品(Seasonal)、家庭产品(Home Product)和服装类产品(Apperal)4大类。

从数量看,快速消费品占比接近80%,贡献了超过75%的销售收入,但是其毛利非常低,是明显的走量逻辑,而季节性商品才是Dollar General最大的利润贡献者。

对比好市多的“大包装商品+低毛利”逻辑,Dollar General是“小包装商品+高毛利”逻辑,因此使得Dollar General的综合毛利率、净利率,远超沃尔玛、好市多等主流零售商。

从本质上看,Dollar General的低价是因为其商品量小、质量相对差于对手,因此在相同数量和质量的基础上,Dollar General是竞争不过他的对手们的。

就是这么简单、粗暴的商业逻辑,支持Dollar General成为全球第16大零售商。所以商业的本质可以是很简单的,甚至很“不性感”的,但是这不会妨碍你成为一家伟大的公司(好市多就是典型),而且在美国,美元店并不只有Dollar General,还有Dollar Tree、Family Dollar等区域性巨头。

《华盛顿邮报》在2021年8月份的一份报道中表示,全美有超过34,000家美元店门店,这比沃尔玛、星巴克、麦当劳门店数量加起来都要多。

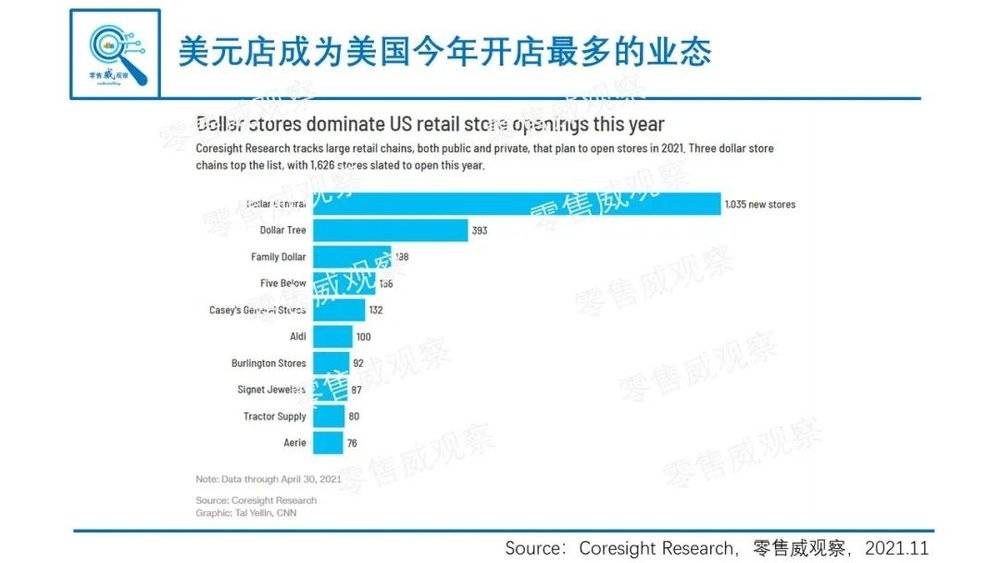

CNN在今年5月份的报道中引用了Coresight Research的研究,在截至2021年4月30日新开的3,597家门店当中,45%来自上述三家美元店:现在全美每新开3家店,就有1家是美元店(更准确地说是,这一家店还是Dollar General)——别忘了,最近几年我们听到的都是美国大量传统实体巨头倒闭(比如西尔斯百货)的消息,而美元店是一直处于逆势增长期的。

在中国,其实也出现了类似Dollar General的商业模式,一个已经上市,那就是名创优品,它在中国、东南亚市场也曾经掀起巨大热潮。

还有一个正在被资本疯狂追逐,一轮融资中甚至会收到来自顶尖VC的超过10份TS,而且数据依然快速增长,甚至已经实现了净利润。

无论是好市多还是Dollar General、名创优品,本质上都是把一件最不起眼的事情做好,对于商业就足够了,能吃透一个市场、一个细分,就已经非常棒了。

本文来自微信公众号:零售威观察(ID:onRetailing),作者:零售威观察