本文来自微信公众号:阿沐养老(ID:MorHome),作者:太保家园研究苑,头图来自:视觉中国

CCRC在发达国家已是成熟的养老业态。在美国,CCRC已有超过百年的发展历史。目前,全美CCRC数量超过1100个,床位占比在美国机构养老市场中达20%,已经成为一个广受欢迎的养老业态。

太保家园研究苑梳理了美国CCRC的发展历程,并分析美国CCRC头部运营商Brookdale的经营案例,以期对国内方兴未艾的CCRC业态提供发展启示。

一、美国CCRC的内涵和概况

01 CCRC的内涵

CCRC(Continuing Care Retirement Community)是指为老人提供居住设施及配套的持续照料服务的养老退休社区。CCRC面对客群包括自理老人(Independent Living)、介护老人(Assisted Living)及护理老人(Skilled Nursing),配套服务涵盖房务、餐饮、文娱社交、康复理疗、医疗保健等各个方面。

在美国养老体系中,CCRC通过整合老人日托(Adult Day Care)、老年公寓(Senior Apartment)、退休社区(Retirement Community)、居家服务(Home Care)、介护(Assisted Living)、及记忆照护(Memory Care)、专业护理(Skilled Nursing Care)、临终关怀(Hospice Care)等不同照护级别和不同成本的养老服务功能,给老人提供一种在熟悉环境中舒适生活并老去的生活方式,故深受部分老人欢迎。

02 CCRC的独特优势

一方面是全面健康管理。在健康保障方面,CCRC通过适老化设计、健康膳食、健康咨询、健康档案、健康评估、定期巡诊、定期体检、康体保健、文娱活动、心灵慰藉等,帮助老年人保持身心愉悦和健康。

在就医服务方面,通过建立24小时紧急响应、送医挂号绿色通道、病房陪护等服务,帮助老人及时快速就医。在医后服务方面,通过专业康复、长短期照护、专业护理、临终关怀等服务,使老人得到专业照护和体面的生活。

美国一项学术调查显示,CCRC客户的寿命,往往较社会平均水平高出8到10岁,同时减少了30%的医疗保健支出。

另一方面是一站式“在地养老”(Aging in Place)。CCRC旨在于单个社区内为老年人提供独立生活、介护、失能失智照护等不同类别的服务,并针对客户的健康、社交、求知、情感和心灵需求,设置康体健身、休闲娱乐、老年大学、俱乐部、宗教活动、家属探视等配套设施,帮助老人创造积极、健康、快乐的生活方式。

因为具备齐全的设施及服务,当老人身体退化,需要得到更高的照护等级时,无须迁出社区,重新适应全新的环境,而是可以在熟悉的楼层间或建筑物间搬迁。

此外,CCRC社区为老人们提供购置或租住两种可能,并且公寓也分为多个档次,可满足不同年龄、不同财力水平老人的需求。

03 美国CCRC的典型特征

从产权属性来看,全美78%的CCRC由非营利组织赞助或发起,盈利性CCRC仅占总量的20%。进一步细分,非营利性中的半数隶属于宗教组织,另有约1/3由大学、健康组织、军人团体、慈善组织等开办,还有一小部分则由市民自筹自建。

从专业背景来看,经过100多年的发展,美国CCRC已相当成熟,其开发方要么是专注于养老行业的营利组织,要么是已掌握相关专业技能的非营利组织,而绝大多数CCRC由业主自行运营管理,仅有15%的CCRC委托第三方开展管理。

从产品规模来看,美国的CCRC产品可能是城市中的一幢或几幢高层建筑,也可能是郊区较低密度的建筑群。约2/3的CCRC床位数少于300张,而床位数超过500张的CCRC仅为8%。从床位配比来看,CCRC中的独立居住单元占大头。

根据Ziegler对美国CCRC的统计,CCRC中独立生活、介护、护理三类床位的中位数分别为:120、43、72。

从地域分布来看,CCRC集中在老年人口规模庞大的州。按CCRC数量从多到少,全美排名前五的州依次是:宾夕法尼亚州、俄亥俄州、加利福尼亚州、佛罗里达州、伊利诺伊州。而怀俄明州是美国唯一没有CCRC的州。

二、美国CCRC的发展历程

01 美国CCRC的来源

一是内战和“大萧条”期间举办的慈善事业。早在1860年代,为照顾内战遗孀和孤儿而建立的社区,是美国CCRC的源头。在1930年代“大萧条”期间,对老年人的照料需求陡增,教会及其他非营利组织遂建立“老人之家”(Old Age Homes)以为应对。

入住此类社区并得到照护的条件是,入住者须向社区管理方移交自己的资产。根据美国养老住房协会(AHSA)公布的非营利性CCRC运营组织的排名,前100名中有25家非营利组织已有超过100年的历史。

二是由专业护理院发展而来。有一部分CCRC的康复业务是从专业护理院(Skilled Nursing Home)演变而来,故其护理型床位更多。这种演变的动机在于,很多CCRC运营商认识到,通过与地方医院建立战略合作,为其出院病人提供门诊康复服务,可以将这些短期患者转换成长期住客。事实上,大部分术后康复病人确实成为了CCRC的长期客户。

02 CCRC在美国的早期发展情况

1960年代以来,CCRC业态稳步增长,增长不仅体现在社区数量上,而且体现在客户类型上——从最初的照顾弱势群体扩展到服务中、高收入客户,从身体衰弱的老人扩展到活力健康老人,其布局也实现了城乡全覆盖。由于专业护理的技术含量及进入门槛都较高,故一直是最有保障盈利的业务。

整个1970年代到1980年代初期,是美国CCRC建设的“大跃进”期,也是真正意义上CCRC确立其市场地位的时期。在这段时期,因开发者盲目借贷以及对这一新兴业态缺乏了解,出现大量违约事件,CCRC行业被迫调整。

1980年代中期,营利性组织开始深度介入CCRC的建设发展。然而,时至今日,CCRC的开发运营仍由非营利组织所主导。

03 1990年代以来的发展态势

经过1980年代的调整,美国CCRC发展重拾升势。整个1990年代直到2000年代中期,每年平均新建10到20个CCRC社区,究其原因,一是开发运营主体日益成熟,二是银行和机构投资者看好养老地产发展前景并为CCRC提供大量的资本支持。

2008年,全球金融危机从美国开始蔓延,这场危机也给整个美国CCRC市场带来了困难,如:意向客户财富(特别是房产)缩水而推迟入住,现有客户的支付能力下降甚至陷入困境,无法及时向迁出客户退还入门费,筹资困难、财务成本高企,投资收益或捐赠收入减少等。

而很多CCRC社区,由于硬件老化过时,入住率一直无法提高,另一些则因为刚刚开业或还在建设中,进退两难。面对困境,CCRC运营商采取了很多应对措施,分为积极和消极两类。

积极措施有:调整商业计划并争取投资方的支持、增加现金储备、聚焦营业利润、设法保持软硬件吸引力。

消极措施有:更换管理层、寻求被合并机会、债务重组、卖掉社区等。

2010年7月,美国政府责任办公室(Government Accountability Office,GAO)向国会老龄委员会提交了一份关于CCRC财务风险的报告。报告显示,尽管金融危机给部分CCRC带来财务困难,但鲜有CCRC宣布倒闭或拍卖,即便发生此种情况,住客也不会被迫迁出。

不过,月费的突然增加引起过客户的不满。然而,横向比较,在这场危机中,CCRC的入住率一如既往高于单一业态养老物业,且其入住率下降幅度远低于商办物业,仅略高于普通公寓。

三、案例分析:美国最大运营服务商Brookdale

01 Brookdale公司介绍及整体发展趋势

Brookdale前身(Brookdale Living Communities, Inc.)成立于1986年,如今我们所俗称的Brookale公司,则是由Brookdale Living Communities, Inc.和Alterra Healthcare Corporation合并而来的Brookdale Senior Living Inc.,成立于2005年,并于同年11月在纽交所上市。Brookdale Senior Living Inc.是目前美国规模最大的养老运营企业,市场占有率超过5%。但从CCRC业务看,Brookdale公司为全美排名前5的营利性CCRC运营商。

Brookdale的主要业务为纯自理社区、纯介护社区&记忆照护社区、CCRC社区、居家健康服务以及受托管理等五大板块。截止2020年末,经营范围覆盖全美43个州,运营社区726个,服务客户6.4万。

其中,纯介护及记忆照护社区占比最大,达77%。产权分类方面,则分为自建、租赁和受托运营三类,其中,自建项目占比最大,达50%。

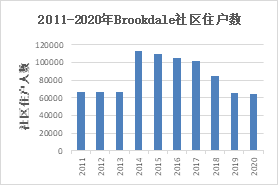

2014年,在Brookdale公司上市十年之际完成了对Emeritus的并购,当年运营社区数从前一年的649个激增至1143个。然而,大规模经营也面临着巨大的资金压力。

从Brookdale近10年的业务情况看,其规模在2014年后总体呈下降趋势。究其原因,主要是因为公司出于资金流动性、债务杠杆率等因素的考虑,通过出售自有社区和终止到期租赁合约等方式处置了部分项目。

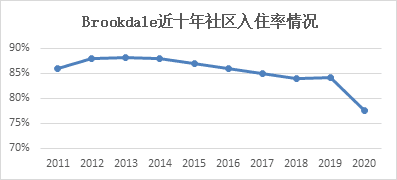

入住率方面,Brookdale整体入住率长期保持在80%以上,其中纯自理型社区入住率最高,通常达到或接近90%,纯介护型及CCRC社区则稍低,但也能维持在80%以上。

仅2020年,因受到新冠疫情影响而有所下滑。从总体变化趋势看,自2015年起Brookdale在社区入住率上呈现小幅下降,这是因为,一方面有来自于同业对手的压力,另一方面则受到来自自理、介护等单一业态细分市场的挤压。但这一趋势与整体行业发展是一致的。

02 Brookdale的收入及利润情况

Brookdale的运营收入主要分为两大部分,一部分为居住及与居住相关的费用(residence fee),包括一次性入门费、定期的房屋租赁费以及配套服务费等,该部分约占收入的80%;另一部分收入为第三方受托管理费用(management fee),即在不承担项目经营风险的情况下,收取固定比例的管理费。在居住及与居住相关的费用中,由于纯介护型社区数量占比最多,其对营收的贡献也最大,超过总额的一半,CCRC社区收入则占总营收的10%左右。

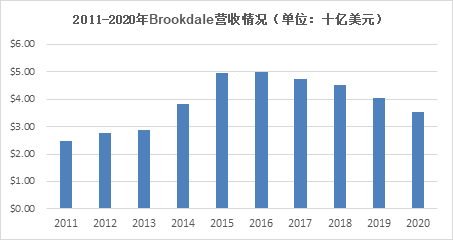

但从单床收入看,根据公司2020年年报数据,CCRC社区单床收入可达6.05万美元/年,远高于纯自理社区(4.09万美元/年)及纯介护社区(4.81万美元/年),对公司整体业绩有着重要贡献。2016年后,Brookdale的营业收入有所下滑,主要原因在于公司逐渐处置了部分社区。

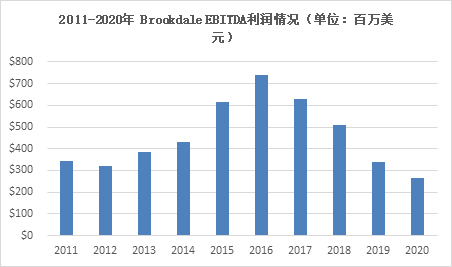

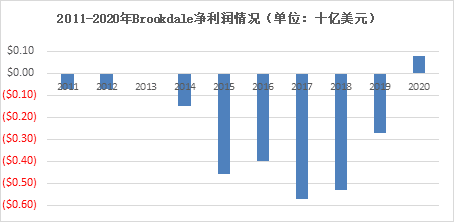

盈利能力方面,近10年,Brookdale均能保持EBITDA为正,且在2015年前呈增长趋势。2015年后EBITDA下降,部分原因在于与Emeritus的并购并未起到提高运营效率的预期效果,整体亏损幅度反而扩大。净利润方面,由于资产折旧的支出较大,Brookdale在过去10年基本处于亏损状态,2020年才首次实现真正盈利,净利润为8202万美元。

2020年,受到新冠疫情的冲击,Brookdale在收入端的直接损失大约在2.8亿美元,而由抗疫所产生的额外支出则达1.25亿美元。但另一方面,Brookdale也获得了来自政府的大力扶持,由政府相关基金拨款或医保提前支付所获得的资金收入总额为2.8亿美元,很大程度上抵消了疫情带来的不良影响。

此外,从2019年初起,Brookdale部分租赁型社区已完全折旧,因此在支出中占大头的折旧和摊销费用相应减少。再次,公司于2020年完成部分社区出售,总额达3.69亿美元。在多方因素的影响下,公司终于实现多年来的首次净利润盈利。

四、国内CCRC仍是一片蓝海

总结美国的百年经验,CCRC赢得客户的关键在于:保持私人空间及公共配套设施的安全完备,并为客户提供多种支付选择;充分发挥CCRC一站式“在地养老”的优势;帮助客户盘活存量资产,提高付费能力;帮助客户利用税优政策减少个人医疗开支。

未来十几年我国老龄化将呈现加速增长的态势,特别是随着1962-1975年“婴儿潮”一代3.66亿人陆续进入60岁以上年龄段,在目前已有2.64亿老人的基础上,每年新增老龄人口将是现在的2倍,达到2500万左右。与此同时,我国城乡空巢家庭比例已达50%,一线大城市的空巢率更是高达70%以上。

在我国,随着人均GDP突破1万美元,CCRC这一高品质养老业态日益受到4亿多中等收入群体的欢迎。据国家民政部相关统计数据显示,截止2021年上半年,全国共有39085个养老机构,提供495.1万张养老床位。

但这其中CCRC数量非常有限,多家央企、保险公司都看好这一市场,已经或计划进入这一领域。预计我国到2030年约有4亿老龄人口,机构养老床位约1200万张,届时如CCRC的市场份额提升到10%,将提供120万张床位,可带来1.2万亿投资,直接创造数十万个就业岗位,并将间接带动建筑建材、养老康复辅具、智能设施设备、餐饮、娱乐、医疗保健、老年金融等众多上下游产业。

由此可见,国内CCRC仍是一片广阔的“蓝海”。

本文来自微信公众号:阿沐养老(ID:MorHome),作者:太保家园研究苑