一、疫情“后遗症”——消费者购物行为改变

相比疫情前,约59%的美国消费者开始更频繁的进行线上购物,约34%的消费者购入了此前从未网购过的物品,32%的消费者对网购的信心增强。

在网购渠道方面,超过半数(54%)的美国消费者的首选购物目的地为亚马逊,还包括:

亚马逊(54%)搜索引擎(21%)品牌独立站(10%)其他电商零售平台(如沃尔玛电商平台、eBay、塔吉特)(10%)社交媒体网站(5%)

在产品研究方面,消费者选择的渠道包括:

亚马逊(41%)搜索引擎(37%)品牌独立站(10%)其他电商零售平台(8%)社交媒体网站(5%)

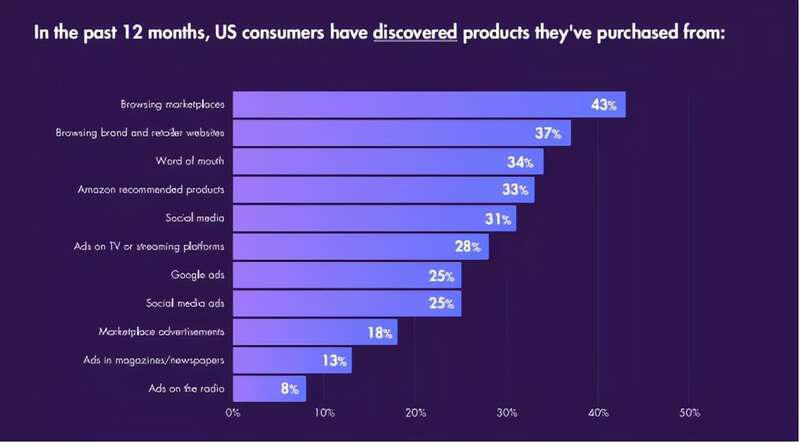

在过去一年里,消费者被种草购物的渠道也不尽相同:

浏览电商平台(43%)浏览独立站(37%)口碑宣传(34%)亚马逊产品推荐(33%)社交媒体(31%)电视及流媒体广告(28%)谷歌广告(25%)社交媒体广告(25%)电商平台广告(18%)杂志/报纸广告(13%)广播电台广告(8%)

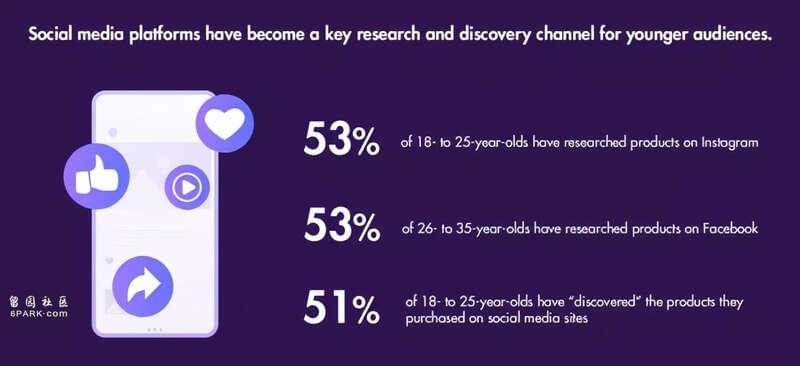

对于年轻受众来说,社交媒体平台成为他们探索发现产品的关键渠道:

53%的18-25岁受众通过Instagram了解产品;53%的26-35岁受众通过Facebook了解产品;51%的18-25岁受众在社交媒体网站被种草购物。

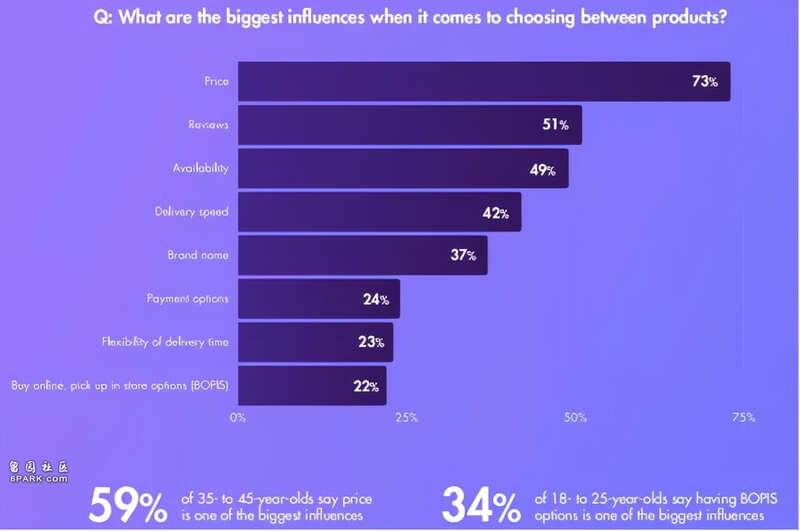

在产品选择方面,影响消费者购物决策的因素包括:

价格(73%)评论(51%)库存(49%)物流速度(42%)品牌(37%)支付方式(24%)配送时间的灵活性(23%)线上购物线下取货(BOPIS)(22%)其中,59%的35-45岁消费者认为价格是最重要的影响因素之一,而34%的18-25岁消费者表示“线上购物、线下取货”是影响他们购物决策的主要原因之一。

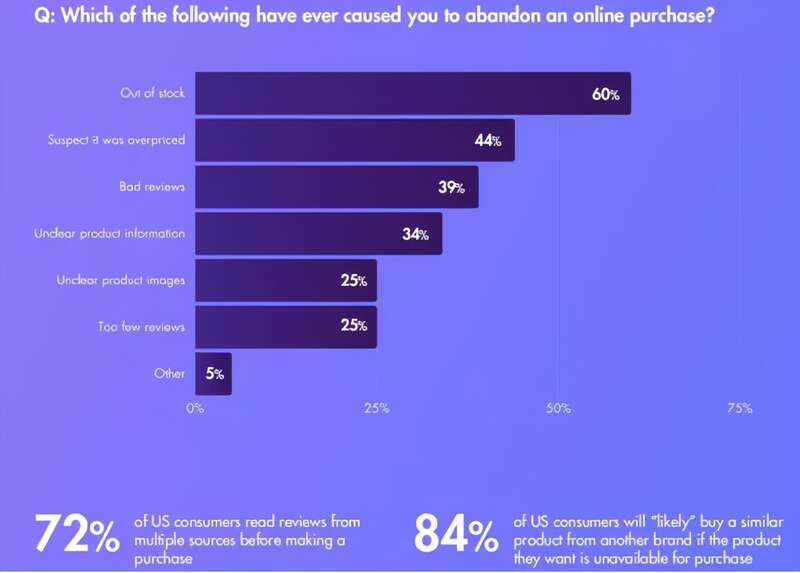

而消费者放弃线上购物的原因包括:

产品缺货(60%)怀疑产品价格虚高(44%)差评(39%)产品介绍不详细(34%)产品图片不清晰(25%)评论太少(25%)其他原因(5%)其中,72%的美国消费者购物前会在多个渠道查看相关产品评论;84%的消费者会因产品缺货而选择购买其他品牌的类似产品。

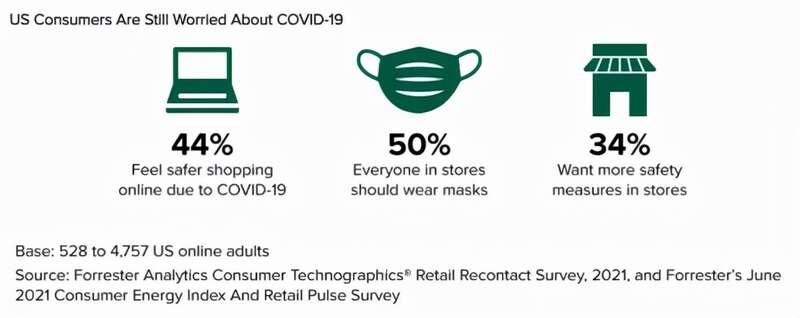

疫情未息,多数消费者对实体店购物仍保持谨慎态度。根据Forrester Analytics在美国进行的线上调研,2021年,人们光顾实体店的三个主要原因分别为:希望亲自体验产品(47%),想即买即用(38%)和喜欢在实体店购物(32%)。50%的美国受访网友表示会回到商店购买非必需品,但35%的人表示,他们会尽量避免进入实体商店。

担心感染病毒。消费者对在实体店购物安全性的看法两极分化。41%的美国受访网友表示已无惧病毒影响。但仍有44%受访者认为网购更为安全,约半数受访者认为商店员工和采购者应继续佩戴口罩,三分之一的人希望商店能采取额外的安全防护措施。

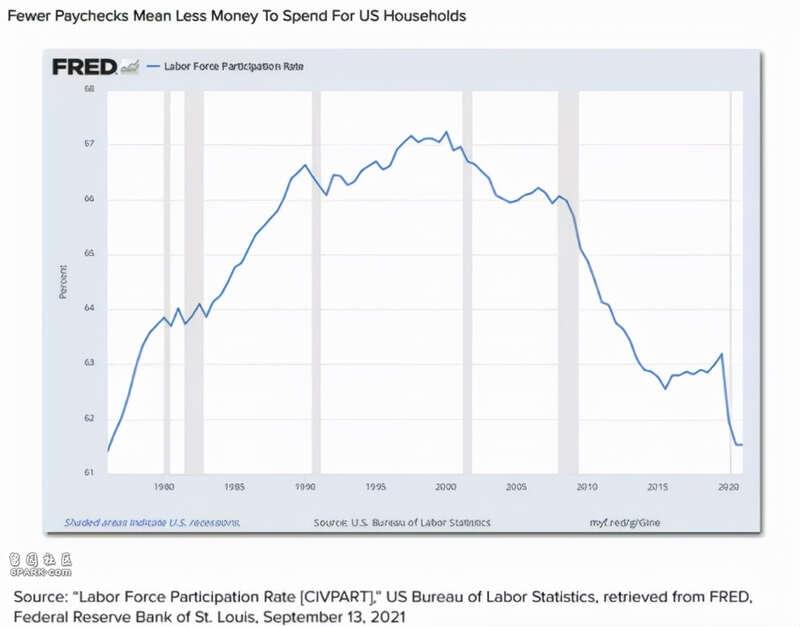

线下购物回温。今年,人们旅游出行和购物消费之势复苏,商店客流量增长也超过17%。39%的美国受访网友表示,他们去实体店的频率和时长都有所上升。经济状况不稳定。经济萎缩之势使得人们消费更为谨慎。45%的美国受访网友表示,为了应对经济不稳定的情况,他们开始增加储蓄,50%的人表示,已经准备好应对新冠疫情带来的经济冲击。

Forrester预测,在疫情导致的商店关闭的持续影响下,到2024年,28%的零售销售将来自在线渠道,其中食品饮料类别的线上化转型速度首当其冲,增速最快。零售商也开始布局全渠道销售、进行快速扩张和创新,路边派送服务也渐受大众欢迎。

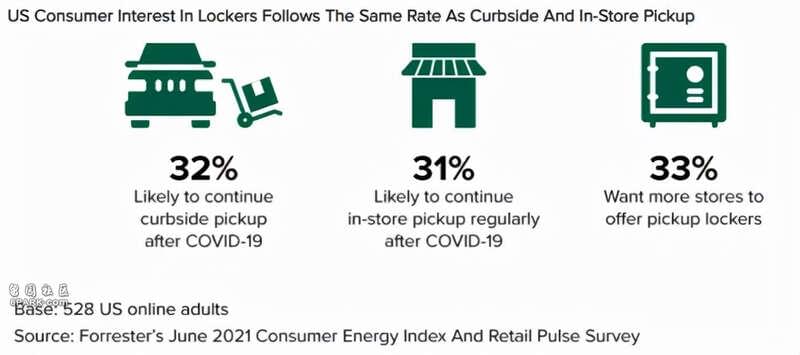

持续优化配送服务。在疫情爆发之初,许多零售商迅速开启全渠道布局,大大提高了路边派送服务的覆盖面。现如今,为保持竞争力,零售商也开始加码优化自家的配送服务。梅西百货的CEO Jeff Gennette表示,公司正在不断优化实时物流数据同步和应用内退货服务;塔吉特也为实现安全配送煞费苦心,让顾客可以通过用手机展示购物PIN码享受无接触配送。消费者反响积极。美国零售商店Tractor Supply Company的CEO Hal Lawton表示:“公司约75%的数字销售为“线上购物、线下取货”,其中约有75%的顾客选择路边取货方式。”四分之三的美国受访网友对路边取货体验评价积极,但只有48%的受访者表示能够清楚理解路边取货的运作说明。寄存取物柜兴起。随着大众逐步恢复正常上班上学的日常,无接触、便捷灵活的寄存取物柜的作用更加突出,有三分之一的美国受访网友表示希望能有更多商店提供寄存取物柜。

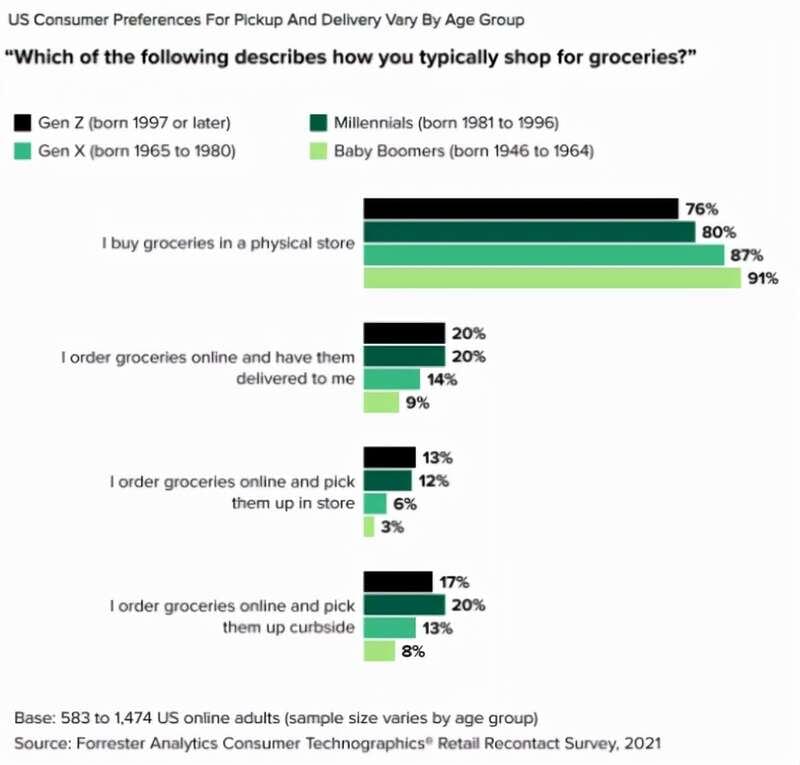

美国消费者偏好的取货和送货方式在不同年龄组间也存在差异:

三、线上杂货店的增长高峰期已过

2019年,美国的杂货品类市场的线上渗透率为3.5%,预计到2023年,这一数值将上升为6.3%。增速虽慢,但作为最大的零售类别之一,未来线上食品杂货将有力推动美国电商的整体增长。到2024年,美国10%的食品饮料销售将通过线上渠道实现,占美国电商增长的17%。

线上杂货店的发展增速自2020年10月以后开始放缓,原因有二:1)餐厅重新开张,开始抢回市场份额;2)免费送货及路边取货服务开始进一步削减商家利润。线上杂货店商家应抓住消费者痛点进行相应的改进优化:

忠诚度高。34%的美国受访网友表示,他们会因良好的购物体验而成为回头客,也有18%的人表示会因为不良的购物经历而从此避雷;一旦疫情限制解除,14%的人预计将继续选择提供最佳购物服务的食品杂货店。对价格敏感。24%的美国受访网友表示为避免运费而只在实体店购买食品杂货,12%的人只有在免费送货的情况下选择网购。此外,有15%的人会为了获得免费配送而凑单,约6%的人愿意购买会员(如Prime、Walmart+和Albertsons等)以获取免费配送服务。

四、新兴支付方式普及

2020年4月,19%的美国受访网友指出,他们开始更多地使用非接触式支付,2021年7月,这一数值达到45%,相较疫情前有了明显增长。由于资金紧张和线上购物选择的增加,延期付款方式的普及率也迎来增长。

五、2021假日购物季预测

37%的美国消费者计划增加假日购物季的线上购物开支;44%的美国消费者计划在今年购物季选择“线上购物线下取货”的购物方式。在假日购物季,消费者选择进行产品研究的渠道包括:

亚马逊(67%)谷歌(48%)品牌独立站(32%)其他电商零售平台(24%)社交媒体网站消费者计划在以下平台进行购物:

亚马逊(68%)谷歌(26%)品牌独立站(27%)其他电商零售平台(30%)社交媒体网站(15%)

六、未来消费者购物行为预测

相较疫情前:

52%的美国消费者预测会增加线上购物开支;

41%的美国消费者预计会更多在线上购买食品杂货。

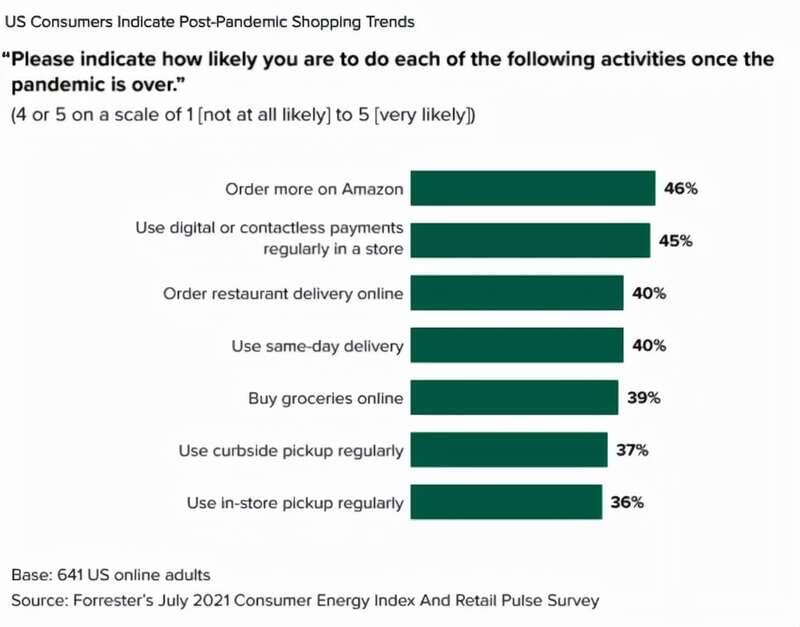

而消费者在新冠疫情期间养成的许多新习惯也将保留下来:

更多地在亚马逊上购物。46%的受访者预计将在疫情结束后继续从亚马逊订购更多的商品。自疫情开始以来,艾伯森(Albertsons)和沃尔玛电商平台也推出了与亚马逊Prime相当的会员服务,以提高竞争力并留住消费者。

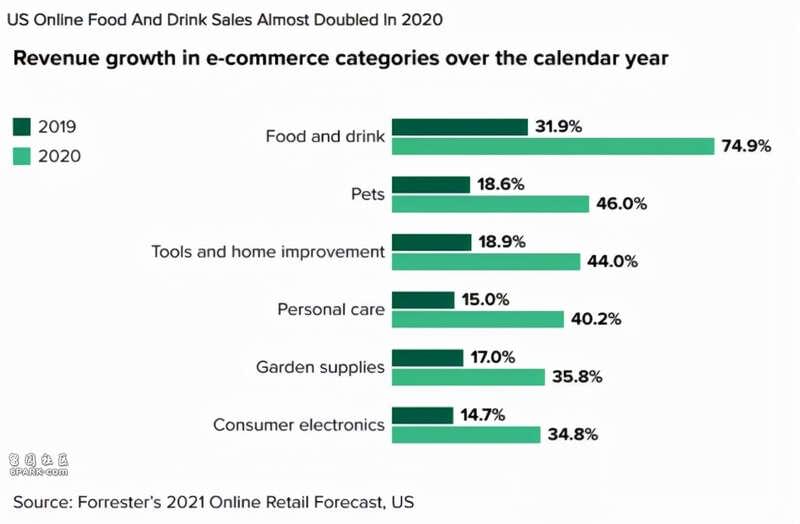

网购食品杂货。2020年,美国在线食品饮料销售额飙升至创纪录水平,,同比增长75%。在疫情结束后,40%的美国受访网友预计将继续订购餐厅外卖,39%的人预计将继续在网上购买食品杂货。

非接触式支付方式。43%的美国受访者希望能有更多商店支持tap-to-pay(感应支付)或其他非接触式支付选项,如Apple Pay和Google Pay,微信或Paypal等二维码支付,以及“scan-and-go”(扫描支付)。

路边取货服务。三分之一的美国线上受访者预计将继续选择路边取货服务,许多零售商也在长期投资于多种全渠道配送服务。