头图来自:视觉中国

在过去几十年间,基础调味品的崛起主要来自于人口红利下的渗透率提升。但随着中国社会的恩格尔系数(食品支出在总支出的占比)降低到30.2%,逐渐跻身至发达国家水平,中国的基础调味品市场,也随之触达了消费量的天花板。

调味品市场从增量市场向存量市场的转型下,品牌之间将进入更加激烈的竞争,行业内部的马太效应加强,头部品牌越滚越大。今年10月,海天味业宣布对酱油、蚝油 、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%~7%不等。其他品牌纷纷跟随,更是显示了海天对行业的巨大影响力。在2020年海天味业的年报显示,企业的增长维持在15.13%、净利润高达28%。

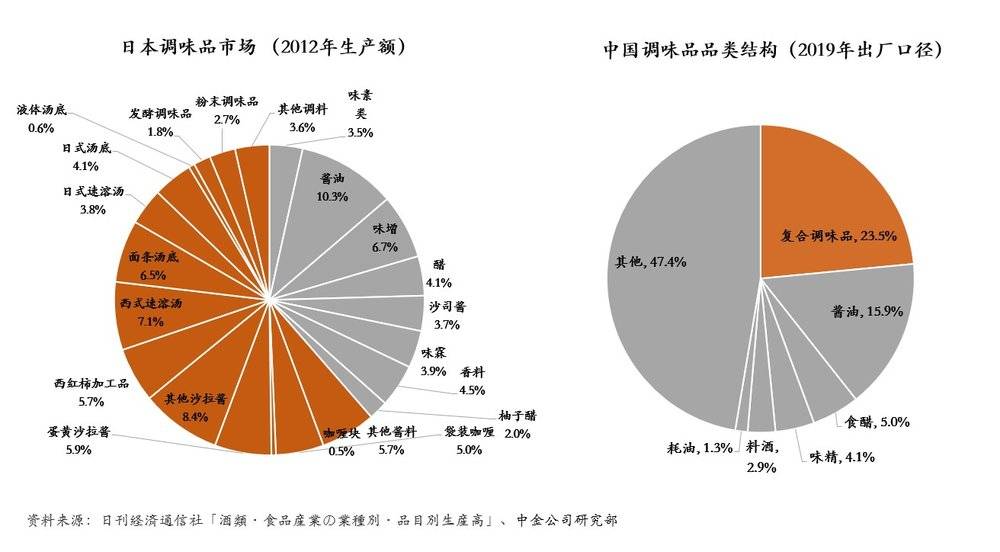

但这是否是一个可持续的繁荣的景象呢?在海天酱油的财报中我们发现,酱油仍占到接近60%的份额。复合调味品被归属于“其他“类目中的一部分,年增长约13%,但规模远不如酱油、蚝油这两个基础调味品。像海天这样的玩家站在酱油这个高利润的金矿上,还没有足够重视复合调味品。

在基础消费品触达天花板的环境下,调味品市场需要向复合调味品迁移升级,获得新的增长点。这一升级的过程将会给其他玩家带来宝贵的时间和机会窗口。

在本文的上半段,我们将对复合调味品进行重新定义,并基于新定义介绍日本调味品市场的四个演变阶段以及背后的两个价值特质。在下半段,我们聚焦在同样进入存量竞争环境下的日本,看一看作为基础调味品企业的龟甲万和味之素是如何转型到了复合调味品赛道。通过他们所推进的布局,解析成功和失败案例以及背后的原因。在本文的结尾,我们将尝试对中国市场的未来发展提出一些设想。

代替化和丰富化双驱动的行业变迁

在我们看来,复合调味品并不是1+1=2的简单加法。大部分行业报告所描述的“经过两种或两种以上调味品调制的调料品”,只是产品层面的定义。复合调味品不仅仅是口味上的复合,更是一种针对家庭和餐饮行业的标准化解决方案。

一方面消费者越来越繁忙,把饮食生活都“外包”了出去,复合调味品满足了代替性需求。另一方面,在城市化人口流动率提升的环境下,单核家庭失去祖传菜谱,人们不会做饭和调味,但需要多样的口味,复合调味品带来了标准化的丰富选择。代替化和丰富化,勾勒出了这个品类在现代社会中的价值特质。

因为这样的价值特质,让我们看到在日本这个成熟市场,调味品和加工食品的边界已经变得非常模糊。

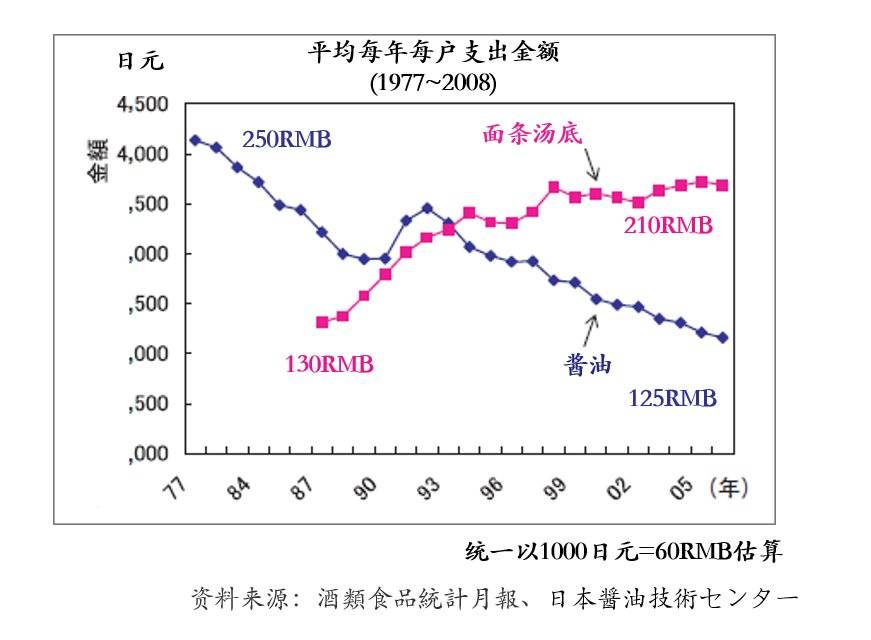

复合调味品占日本调味的生产额61.5%,除了沙拉酱(不包括蛋黄酱)、西式速溶汤、日式面条汤底这三个头部品类之外,袋装咖喱和速溶汤等食品化的调味品品类共占据了大约20%。多样化的调味品解决方案的出现,也让日本基础调味品的占比仅为39.5%。即便是高护城河的酱油品类也难以从品类变化的大趋势中幸免。如下图,浓缩面条汤底的消费支出在1994年已经反超了酱油。

日本平均每年每户的面条汤底支出额在1994年反超酱油

那么日本的调味品行业经历了什么样的阶段,发展至现在的品类特征呢?我们把过程大致分为以下四个阶段:

第一阶段,调料工业化(1910s~1960s):调味料实现工业化生产,提高了生产效率,降低价格,提升了品类在人口中的渗透率。龟甲万、味之素等通过技术大幅度提升提炼效率;丘比加强投产蛋黄沙拉酱,实现连续多次的降价,建立了价格壁垒等等。

此时的玩家依靠现代化量产能力,配合着报纸、杂志、广播等早期媒体,建立起了国民品牌的心智。

第二阶段,调料复合化(1960s~1970s):随着国民收入的提升,恩格尔基数下降至30%,人们需要既能省时又能丰富饭桌,复合调味品数量爆发。

此时大致出现了以下三种调味品类型。1. 时间节省型:烤肉酱、关东煮底料、日式面条汤底、寿司料、咖喱块等。2. 风味添加型:味之素“烹大师”、柚子醋等。3.加工食品型:茶泡饭料、西式和日式速溶汤等。这些产品配合着现代化的流通体系销售,渗透到了刚刚出现的连锁超市。

第三阶段,调料食品化(1970s~1990s):一家人很难聚在一起晚上吃饭,消费者便捷化需求和饮食场景的多样化使得对加工食品的需求潜力扩大,方便变得更加重要。这让日本调味品企业纷纷基于复合调味品技术延展至食品加工行业。此阶段诞生了即食咖喱、冷冻食品、杯面、炒料包、袋装意面浇头等多个大品类。

此阶段基本没有新玩家上市,而是老玩家通过业务延展树立子品牌的方式发展。例如味之素推出的Cook Do中餐炒料包。

第四阶段,调料多形态化(1990s~):基础调料品衰退显著,复合调味料进入饱和期,大部分调味品公司都完成了产品的多元化布局,产品创新十分“内卷”。而调味料通过技术研发和品类创新,提升产品的多样性和价值感,渗透到不同的消费场景和细分需求。研发的维度有:冻干化、有料化、啫喱化、健康化。

近年主要出现的单品有,果冻啫喱状柚子醋、蛋黄管状塔塔酱、冻干酱油粉、块状/胶囊锅底味增液、透明酱油等单品、超级减盐酱油等。

在以上的产品变迁中,我们看到代替化和丰富化这两个复合调味品的价值特质,贯穿着和驱动着整个品类的发展。

代替化需求创造了便利。单身人群和双职工家庭的增多,以及餐食场景的多样化,让消费者更倾向于更便利的解决方案。

从数据上看,日本女性平均做饭时间从1986年的172分钟,降低至2016年的88分钟,30年间缩短至一半左右。此外,家庭单位的缩小也让调味品的包装越来越小。以龟甲万的包装为例,小包装酱油占比逐年提升并且自2010年推出了350ml~500ml的真空酱油包装系列。

丰富化让消费者有更多选择。例如,从品类口味上来看,日本复合调味品最早出现在西餐、后来出现了中餐和韩餐,最后才是日餐。消费者会更倾向于把吃过但不会做,认为价值更高的菜品,通过复合调味品的帮助,端到自己家晚餐的餐桌上。

中国的调味品行业正在面临和日本调料复合化和调料食品化类似的拐点,但我们认为中国不会延续日本的演进路径。

不同于日本的迭代式发展,中国在同时经历着工业化、复合化、食品化和多形态化的四个阶段,也产生了如大范围的及时配送等其他国家没有经历过的创新。另外,日本的人口基数较少,使得一些新品类难以支撑新一代企业的出现。

中国市场的独特属意味着市场在短时间内正在给创业者提供着多个行业迭代性的机会。

随着中国消费端对于省时省力和丰富度要求的提升,复合调味品市场也进入到发展的快车道。在新的变化下,我们不禁会思考:巨头的壁垒是否真的坚不可摧?而其他玩家是否能通过品类创新和品牌塑造,实现弯道超车?在类似的历史时期,龟甲万和味之素都面临了类似的挑战,但他们却给出了截然不同的解法。