本文来自微信公众号:每经头条(ID:nbdtoutiao),作者:袁园,编辑:廖丹,原文标题:《保险独立代理人模式试水,没有中间层赚差价,800万代理人大军跃跃欲试,进入门槛却不低》,题图来自:视觉中国

“时代的青睐和公司的支持让我成为了‘新模式’的践行者,我也希望自己能成为国内独代探索、行业转型成功的第一代独立代理人的优秀代表。”作为第一批“吃螃蟹”的人,身份转变后的庞月晗对于未来充满期待。

庞月晗口中的“新模式”就是保险独立代理人。此前银保监会发布《关于发展独立个人保险代理人有关事项的通知》(以下简称《通知》),就保险公司、保险中介公司发展独立代理人进行了规范,也为独立代理人模式的发展指明了方向。

作为新事物,独立代理人模式让以庞月晗为首的保险代理人们有了更多的选择和期待;也因是“新事物”,独立代理人模式的发展仍任重道远。

一、个险营销员转型“独代”给自己打工

“商事登记后,独代就可以注册成为个体工商户或者个人独资企业,也就意味着可以用‘行商’或者‘坐商’的方式,自主经营性更强,实现真正意义上的保险企业家。”庞月晗口中的商事登记,正是其此前在深圳注册成功的自己的专属代理店。

通过注册,庞月晗成为一名保险独立代理人,脱离了传统保险代理人的金字塔模式,变成了为自己打工的“老板”,为了应对每天繁忙的事务,她还专门聘请了一位助理协助其处理事务性工作。

这让庞月晗觉得这样更有奔头、更灵活自主。“客户得知我的身份后都倍加认可,沟通话题也非常多。”

与庞月晗相似,王丽(化名)也于近期成为了一名独立代理人。作为一名资深保险代理人,王丽有着十多年的保险从业经验,已经做得较为优秀的她虽然不需要为业绩发愁,但是却需要花费很多的时间在团队管理上。

“管理团队需要花费很多精力,作为管理者,需要注意到每一个成员的动态和状态,并在他们遇到困难时提供帮助。”王丽认为,正是这些琐碎的事情,让她没有更多时间去服务客户,而这并不是她想要的。

而独立代理人模式让她看到了机会,在成为独立代理人后,王丽再也不需要操心团队管理的事情,只需要一心做好自己的工作就好。“我自己就像一个品牌,而我所做的一切都在为这个品牌服务,是真正意义上的自己做老板,给自己打工。我的身份也不再是单纯的保险业务员,更像是客户的理财管家和生活管家。”

除了上述因素外,吸引庞月晗和王丽义无反顾地加入独立代理人队伍还有一个更为重要的因素——税收优惠。庞月晗专属代理店在深圳注册成功后,完成了从个人到个体工商户的转变。作为个体工商户的独代,税收上,依法享受个体工商户税收优惠政策。

“现在成立个人独资企业,能享受不少税费优惠。”有业内人士在跟《每日经济新闻》记者交流时表示,假定普通代理人年佣金收入为100万元,在现有税务制度下需缴纳各类税费为约10万元,税负率约10%,但登记为个体工商户后,享有相关政策扶持,一般税负率在3%~5%之间。

由于还在尝试阶段,庞月晗和王丽这些敢于“吃螃蟹”的开拓者也处于身份转型的初始阶段,身份转变带来的兴奋感、成就感正处于上升期,经济上的利益优惠也让他们充满了干劲。然而,利弊相生。在实现独立自主的同时,他们也有一些甜蜜的烦恼。

传统保险代理人需要天天参加公司的早会、培训,用以提高专业能力和服务能力,而独立代理人由于其具有的“独立”特性,不再需要参加保险公司针对保险代理人的培训。时间自由了,自主性也有了,与之相关的自律性、主动性问题也暴露了出来。

“以前很多客户活动可能都要依附于公司,现在成立了自己的独资企业,很多活动都需要自己去思考、举办。”王丽表示,不用参加每天的早会后,学习这件事变成了自己的事情,没有人在后边推着你往前走了,只能自己主动安排时间,主动学习、扩展自己,而这需要更强的自律性,这对个人的考验很大。

二、已有险企探索独代模式

王丽的焦虑不同,庞月晗较为乐观。“这是一个机遇和挑战并存的时代。当前时代,中国保险业深度转型,这是一个巨大的挑战,但此时此刻,也有一个大机遇摆在面前,只要好好把握,将来的成就会比以往更好。”庞月晗说道。

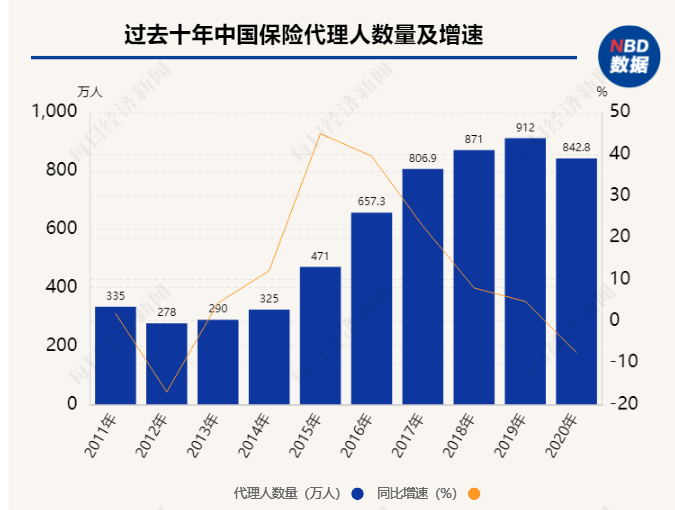

庞月晗口中的“转型”和“机遇”正是当下寿险业个险渠道所面临的阵痛。自1992年个人保险代理人引入中国市场后,保险代理人队伍就开始飞速壮大,并逐渐成为保险营销最重要的渠道。

申万宏源研究数据显示,仅2015到2019年的四年间,保险代理人数量就从471万人增长至912万人, 4年时间里,增长了93.6%。

数据显示,2020年末保险代理人数量同比下滑7.59%,缩减至842.8万人。

保险代理人数量的发展壮大,在普及保险知识、促进保险业发展、带动就业等方面做出了巨大贡献,而与之相伴的问题也逐步凸显:保险代理人队伍长期存在大进大出、素质参差不齐、保险专业服务能力不足等,这些问题成为了阻碍个人保险代理人发展的绊脚石,如何引导保险代理人队伍转型改革已成为行业共识。

为了解决保险代理人存在的这些存量问题以及为代理人转型改革探索方向,银保监会出台了《关于发展独立个人保险代理人有关事项的通知》,从独立个人保险代理人定位、条件标准、行为规范、选拔机制、公司管理、监督管理等方面提出具体的规则。

“玩法”确定后,剩下的就是“玩家们”的参与意愿了。

从数据来看,独立代理人的产能远高于当下的保险代理人。“这其实也好解释,毕竟独立代理人都是以保险营销为主事业的,而部分普通保险代理人则是将此看做兼职或者临时就业渠道。”有业内人士在跟《每日经济新闻》记者交流时表示。此外,能成为独立代理人的营销员本身也是行业的佼佼者,自身的业务素质和能力也非常高。

三、破除营销层级关系

除了个人素质和事业的专注性,独立代理人能实现高产能的原因还源于其扁平化的管理制度。

《通知》规定,保险公司应杜绝独立个人保险代理人层级利益,严格以业务品质和服务质量为根本建立佣金费用体系和考核制度,开发符合独立个人保险代理人特点的保险产品,科学设置首年佣金分配比例。

这也意味着,独立代理人模式打破了传统保险代理人的营销层级。“独立代理人制度下,实际出单代理人直接按照销售保费计提佣金,无其他人员与其分配利益,对应的保险产品销售佣金率有望提升,而直接佣金比例的提升将激发独立理人的展业积极性。”开源证券分析称。

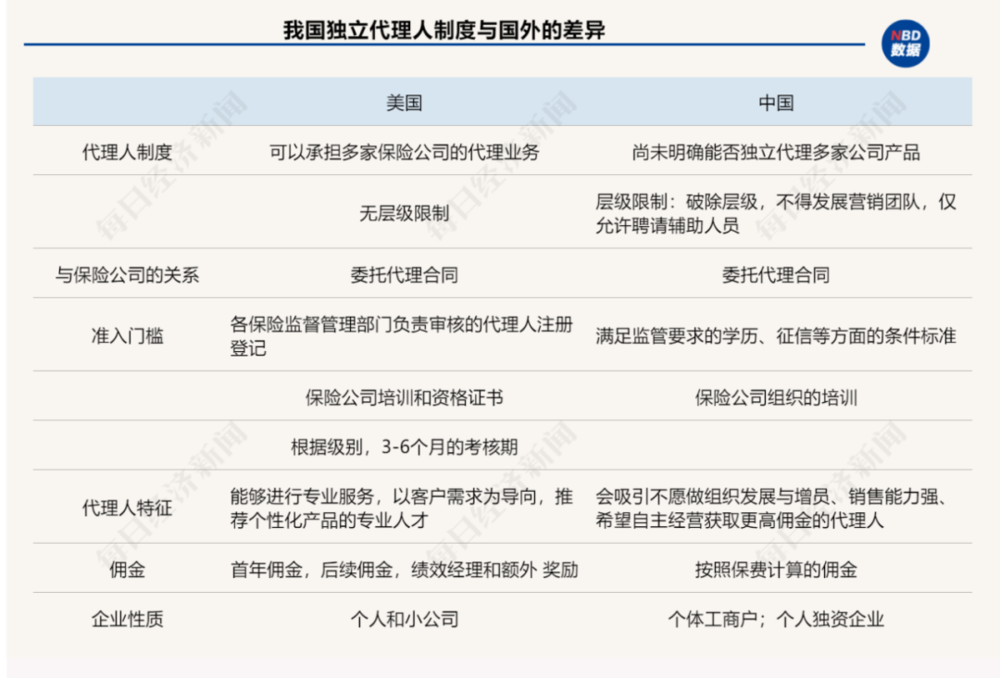

但是,相较于海外的独立代理人模式,国内独立代理人模式还是有所不同的,具体来看:

1. 我国现行的独立代理人,其“独立”更侧重于破除保险营销的层级关系,限于仅为一家保险公司代理业务。国外的独立保险代理人,其“独立”一是体现为没有层级关系,二是可同时为多家保险公司代理业务。由于我国独立代理人尚处初启阶段,暂未强调其在业务上与保险公司的“独立”。

2. 国外的独立个人保险代理人形式上有自然人和法人,从我国现有市场主体来看,专业的保险代理机构就是国外法人形式的独立保险代理人。我国独立保险代理人强调的是自然人式。

3. 国外独立个人代理需要通过监管部门考试,经过发放职业资格证才能准许展业。尽管我国对于独立个人保险代理人的资质条件制定了比较严格的要求和标准,但并不实行行政许可,人员选拔权限归属于保险机构,在制度规定范围内保险公司可以自主招人用人。

开源证券分析称,从保险发达市场经验来看,目前美国保险代理人规模为34万人,其中独立代理人19万人,占比56%;保险市场份额独立代理人占比49%,高于专属代理人的41%。我国独立代理人制度尚未实现业务上与保险公司的“独立”,具体管理方式及责任落实仍有待摸索。

“在成熟市场,独立代理人模式,无论是美国、日本的独代,英国的独立理财顾问,都扮演着非常重要的角色。独立代理人能够从客户的角度出发为他们提供专业的建议和服务。在国内,目前独立代理人模式才刚刚起步,监管尚未明确能否独立代理多家公司产品,独立代理人还不能完全从客户的角度出发。”波士顿咨询与中国银行保险报联合发布的《寿险营销:十字路口的选择》认为,国内解决的更多是“自身独立”(减少了对保险公司原有金字塔的依赖)而不是“工作独立”(独立于保险公司)的问题。

不过业内人士也认为,在现有阶段,上述这种独立代理人模式是一个较为稳固的发展模式。

“当下,深化转型中的国内寿险行业,正在经历着高质量转型下的阵痛,传统个险营销模式更是面临着巨大的挑战。独立代理人模式将是寿险行业突破当前困境,发展专注于保险销售和客户服务专业化营销队伍的发展方向之一。”有业内人士如是表示。

但独立代理人制度毕竟是新生事物,保险公司也都是在摸着石头过河。“独立代理人模式对保险公司提出更高要求,寿险公司要承担起所有的责任。可以这么说,独立代理人模式是非常有益的探索,但挑战非常大,培养真正的独立代理人,道路还很漫长。”华泰人寿董事长李存强表示。

四、谁能做独代?

虽说中国的独立代理人模式还在发展初期,但终归是给独立代理人的发展指明了一条道路,这让很多保险代理人看到了转型的希望。

“如果可以,我也希望自己能成为独立代理人,有更多的自主性。”某保险公司的保险代理人张明(化名)在跟《每日经济新闻》记者交流时表示,独立代理人模式感觉比现有的金字塔模式好太多了,没有层级限制,就不用担心自己被上级“薅羊毛”,到手的佣金也会更多。

跟张明有同样想法的人不在少数,毕竟保险代理人们苦“金字塔模式”久矣,能一下子摆脱层级限制,自然是再好不过了。想法是美好的,可是想成为独立代理人却是不易的。

《通知》要求,独立个人保险代理人应具备大专以上学历,通过保险基本理论和保险产品知识专门培训及测试。从事保险工作5年以上者可放宽至高中学历。同时,独立个人保险代理人应诚实守信,品行良好,未曾因贪污、受贿、侵占财产、挪用财产或者破坏社会主义市场秩序被判处刑罚,未曾因严重失信行为被国家有关单位确定为失信联合惩戒对象,最近三年内未曾被金融监管机构行政处罚。

而这些还是监管的基本要求,具体到保险公司上的招聘上,可能还会更严格。

例如,独立代理人应诚实守信、品行良好,未曾因贪污、受贿、侵占财产、挪用财产或者破坏社会主义市场秩序被判处刑罚,未曾因严重失信行为被国家有关单位确定为失信联合惩戒对象,最近三年内未曾被金融监管机构行政处罚,同时应具有承担经营风险的意识,有较强的业务拓展能力和创业意愿。

具有一定经济实力、社会资源,无因违反银保监会各项《保险营销员管理规定》及其他相关规章制度,而被公司或其他公司解除保险代理合同的情形;无被银保监会认定不宜从事保险代理工作的情形等。

“如果想要转型做独代,首先一定要笃定决心,选准方向;其次是找到适合自己的平台——拥有强大实力和先进制度的公司;再者,最好具备其他专业的背景,比如法律、医学等等,更利于给客户提供更加专业综合的服务。”庞月晗总结道。

保险公司的高层对此也持相同态度。李存强认为,独立代理人未来必须是一支专业化、职业化的队伍,但专业化并不一定是精英化,高素质并不等于高学历。“什么时候独立代理人能够真正把医师、律师、会计师、教师这样的优秀人才吸引到队伍里来,那才算这个行业真正成功了。”

本文来自微信公众号:每经头条(ID:nbdtoutiao),作者:袁园