本文来自微信公众号:每经头条(ID:nbdtoutiao),记者:包晶晶,编辑:魏文艺,视觉:陈冠宇,排版:魏文艺、马原,原文标题:《“金九银十”缺金少银:楼市成交房企业绩双双下滑,价格战或持续到年底》,题图来自:视觉中国

继“金九”失约后,“银十”楼市亦惨淡收场。

新房市场方面,40个典型城市10月成交面积同比下降32.4%,创下2013年以来最差“银十”。二手房市场方面,13个热点城市成交量环比下降26.9%,同比下降42.8%,成交总量基本回落至2014年10月的水平。

土地市场亦降温明显。10月全国300城成交各类用地规划建筑面积同比下降47.64%;出让金总额环比下降38.15%,同比下降33.51%。同时,流拍率整体增加,溢价率整体创出新低。房企业绩方面,10月份超过8成房企业绩同比下滑。

三季度以来,房地产市场经历了一轮深度调整后,自9月起政策已现转向,调控及信贷环境改善预期不断加强,但市场尚未出现恢复迹象。

进入10月以来,中央层面频繁发声,持续释放维稳信号,稳定房地产市场预期。10月15日,央行第三季度金融统计数据新闻发布会上,邹澜司长指出,“少数城市房价上涨过快,个人住房贷款投放受到一些约束,房价上涨速度得到抑制。房价回稳后,这些城市房贷供需关系也将回归正常。”

10月21日,银保监会统计信息与风险监测部负责人刘忠瑞指出,督促银行落实房地产开发贷款、个人住房贷款监管要求;保障好刚需群体信贷需求,在贷款首付比例和利率方面对首套房购房者予以支持;因城施策,指导派出机构配合地方政府做好房地产调控;严肃惩治违法违规行为;稳妥做好对住房租赁市场的金融支持。

从供给端看,一方面,房企合理融资需求有望获得满足;另一方面,销售如果得以改善,也有利于房企销售资金回笼。但多家机构认为,受密集下调房企评级事件影响,短期较难扭转金融机构的风险偏好,房企在融资层面仍然面临困局。

连续4个月降幅扩大,40城新房成交9年来最差

2021年10月,中指研究院监测的主要城市新房成交面积环比下降4.26%,近五成城市环比均有不同程度下降,同比则下降28.95%。

从环比数据来看,共有10个城市下降。其中泉州下降72.68%,福州为56%;此外南宁和广州降幅均在5%以内。同比来看,17个城市出现下降,泉州、福州和重庆降幅较为明显,其中福州同比降幅达到57%。

分城市来看,一线城市新房成交面积环比上升9.85%,其中深圳升幅为40.65%;同比下降8.23%,其中广州降幅较大。二线代表城市成交面积环比下降8.16%,同比下降30.60%。三线代表城市成交面积较上月下降7.5%,同比下降49.29%。

在新房销售整体回落的背景下,多个城市库存总量稳中微升,韶关、厦门升幅显著。

截至2021年10月末,中指监测的主要城市库存总量环比上升0.45%。重点监测的城市中,韶关以11.64%升幅居第一,厦门以6.55%居次席,南京以5.98%位居第三。

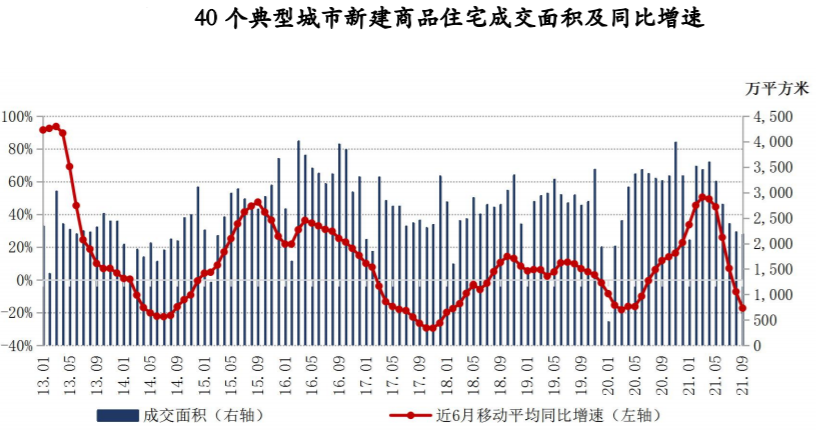

从易居研究院监测的40个典型城市来看,10月新房成交面积环比下降1.9%,同比大降32.4%,创下2013年以来最差“银十”。从增速来看,自6月新建商品住宅成交面积同比增速年内首次转负以来,已连续4个月同比降幅加速扩大。

易居研究院认为,若最后两个月信贷层面仍无明显放宽政策,房企间销售回款的“价格战”或将持续到年底,反倒会加剧市场观望情绪。预计年底40城新房单月成交面积可能跌破2000万平方米大关。

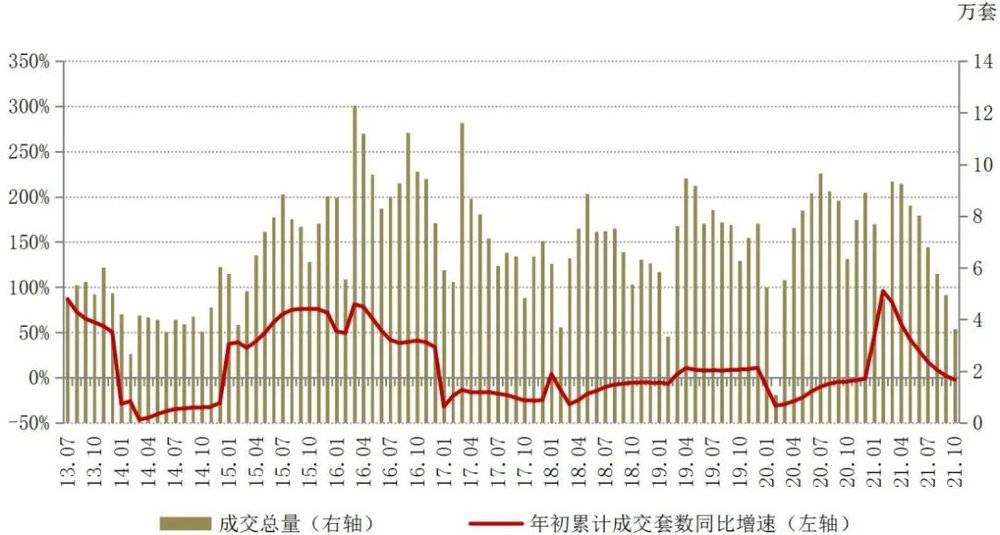

13城二手房成交量跌回8年前,杭州半年缩水8成,大连单月“腰斩”

13个城市中,仅厦门成交环比出现较大幅度上升,达47.3%,主要原因是9月份厦门受疫情影响成交基数过低。

中指研究院统计显示,10月份深圳二手商品住宅成交套数、成交面积均持续大幅下降,环比降幅均在40%以上,同比降幅均在80%以上。价格环比下跌0.35%,跌幅较上月扩大0.09个百分点。北京二手房成交套数环比下降26%,同比下降15%;价格环比微涨0.32%,已连续3个月涨幅收窄。

值得一提的是,前期热点城市杭州二手房市场降温最为迅速,10月仅成交2554套。据易居研究院统计,今年3月,杭州曾一度创下二手房成交量11534套的年内高点,此后“7连降”随之而来,其中8月跌破 6000 套、9月跌破4000套、10月跌破3000套。仅半年时间里,杭州二手住宅成交量就从高位缩水了近8成,降至近十年最低值附近。

13城二手房月度成交量与年初累计同比增速:

从二手住宅成交量同比增速来看,10月杭州增速仅-64.1%,这是自2015年杭州楼市进入上升大周期以来第二次出现如此大的单月降幅(单月最大降幅为2018年9月的-64.6%)。

从政策面来看,10月9日,杭州宣布收紧人才政策,取消了大专生人才引进落户政策,硕士研究生此前可以“先落户,后就业”,但需先有工作并缴纳社保。从今年上半年被住建部约谈及浙江省被定位为社会主义共同富裕示范区,到下半年加码限购,再到人才购房政策调整,足见杭州的楼市调控力度之大。

与杭州情况类似的是北方城市大连,10月二手住宅仅成交2048套,惨遭“腰斩”。《每日经济新闻》记者梳理大连市的相关政策发现,8月16日大连市政府发布“连八条”新政扩大了限售区域,同时在增加限售年限方面尤为严厉,即新签商品房可售从取证2年延长至网签5年,二手房从取证2年延长至3年。现售加码使得新房市场迅速封冻,并传导至二手房市场。

基于近几个月部分城市二手住宅成交持续跳水,易居房地产研究院认为,短期内利空明显,未来两三个月热点城市二手房市场将继续降温。

300城土地成交面积跌近五成,流拍率整体增加,溢价率创出新低

据中指研究院统计,10月全国300城成交各类用地规划建筑面积11714.41万平方米,同比下降47.64%;各类用地出让金总额达3334.29亿元,环比下降38.15%,同比下降33.51%。

值得注意的是,土拍规则升级叠加房企融资困难,导致土拍流拍率整体增加,溢价率整体创出新低。

10月份全国共流拍地块73宗,流拍率为14.54%,较9月下降2.66个百分点。1-10月累计流拍824宗地块,流拍率为12.13%,较去年同期增长了2.8个百分点。

但在住宅用地成交方面,不同城市区域1-10月整体表现截然不同。

长三角住宅用地成交11732万平方米,同比下降9.4%;京津冀住宅用地成交3949万平方米,同比下降9.2%;珠三角住宅用地成交4149万平方米,同比下降24.1%;长江中游住宅用成交6310万平方米,同比下降29.0%;成渝住宅用地成交3676万平方米,同比下降28.5%。

从易居研究院监测的40个典型城市10月份表现来看,由于“两集中”供地的22个城市中仅有北京、上海、杭州等5个城市在当月完成了集中土拍,40城共成交土地建筑面积3212万平方米,同环比分别下降41.3%和37%。

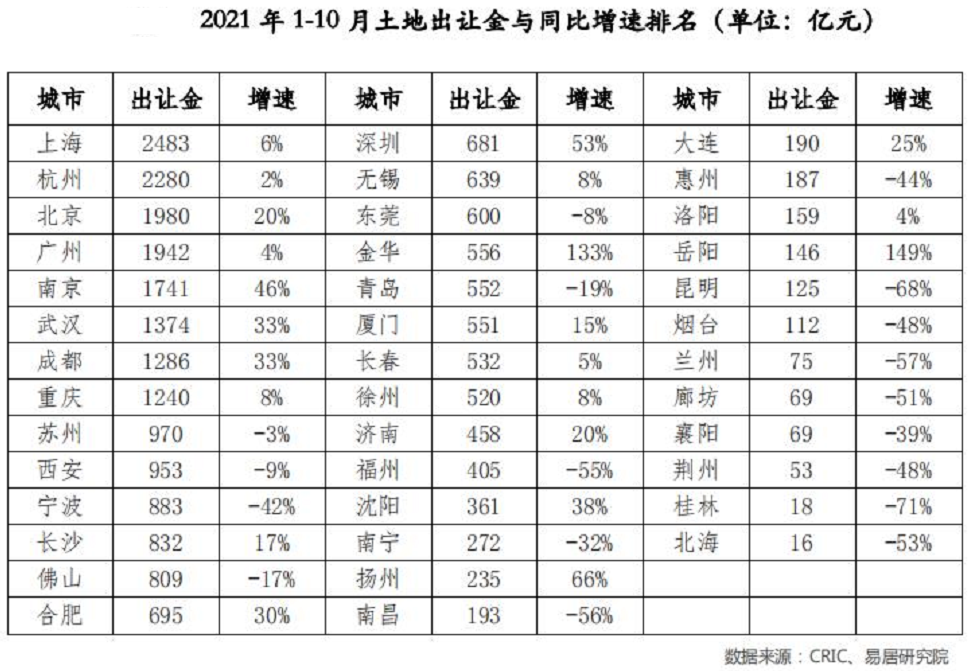

分城市来看,前10个月40城土地出让金排名前5的城市分别为上海、杭州、北京、广州和南京,其余排名靠前的城市也均以一二线城市为主。在三四城市中,无锡和及佛山的土地出让金额最高。

2021年10月土地出让面积TOP10城市:

从土地溢价率来看,10月份40个典型城市溢价率9.7%,同环比分别下降6.6个百分点和3.9个百分点,同时也是去年3月份以来的新低,

而今年一季度40城土地溢价率为12%-13%。随着第一批集中土拍于6月收官,多地暂缓或终止了第二批集中土拍,9月和10月受到“溢价率不超过15%”土拍新规和开发企业资金短缺等因素影响,土地溢价率大幅回落。特别是厦门、武汉、长沙、重庆等热点城市,土拍溢价率已经连续多个月为0。

从单月情况来看,10月全国多个城市土地出让金和土地成交面积均大幅下降。出让金排名前20城市成交总额为2568.14亿元,环比9月(4041亿元)减少36%。

北京以土地出让金617.57亿元荣登榜首,第二名上海土地出让金也超过500亿元。从第六名开始,土地出让金额均小于100亿元,第20名柳州市仅16.85亿元。

2021年10月土地出让面积TOP10城市:

事实上,目前第二批集中土地供应尚未落下帷幕,多个城市已经宣布了第三批集中供地计划,并适度放宽了企业拿地限制。

如南京降低对联合开发的限制、企业拿地资质由原本的一级或二级降至三级;苏州则取消了“市场指导价”,并将保证金比率下调至30%,首次付款比例降至50%。

易居研究院认为,截至10月末,房地产市场并未出现明显的转暖信号,销售回款难言乐观。同时房企仍出现爆雷现象,今年最后两个月预计房企会继续偏向保守拿地,第三批集中供地并不乐观。

8成多房企单月业绩同比下滑,不同阵营房企业绩进一步分化

中指研究院数据显示,今年前10月碧桂园以6761亿元的销售业绩继续稳居首位,万科、融创和保利分列二、三、四名。TOP4房企总计销售额达21680亿元。

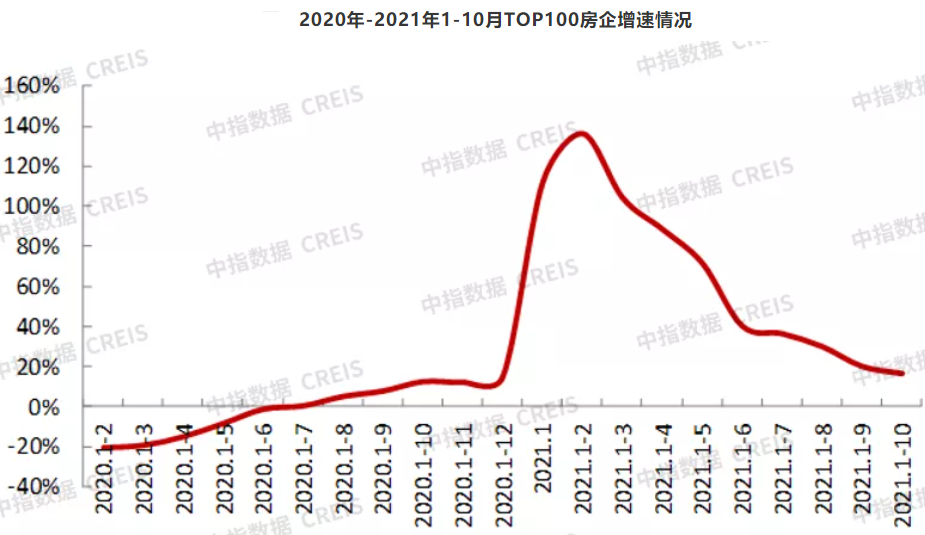

但各梯队房企间分化愈发明显,业绩增速放缓,单月业绩继续逐月下滑。克而瑞统计显示,10月百强房企单月业绩规模较9月环比回升1.4%,但单月业绩同比去年同期延续了自7月以来的下跌趋势,降幅收窄至32.2%。

2021年1-10月房企销售业绩TOP10:

逾8成百强房企单月业绩同比降低,其中44家房企业同比降幅大于30%,同环比双降的百强房企数量达37家。10月房企单月业绩表现不及上半年及历史同期。

虽然百强房企累计销售增速继续下滑,但前10个月仍然诞生了32家千亿房企,较去年同期增加6家。多家研究机构均认为,多重因素共同作用之下,市场趋冷几成定局,四季度销售业绩仍然不容乐观。

中指数据显示,今年前10月百强房企销售额均值为1067.5亿元,同比增长16.3%,与1~9月平均增长率19.9%、1~8月增长率均值为29.8%相比,继续呈现下滑趋势。并且从趋势图上看,百强房企增速在1-2月达到全年峰值之后即出现了大幅下降,呈现“倒V字”走势。

从全国房地产市场表现来看,克而瑞重点监测的29个城市商品住宅10月成交面积环比下降3%,同比下降22%,较2019年同期下降12%。其中25个二三线城市成交环比下降4%,同比下降23%。

前10月销售额超销售额超百亿元房企达148家;百强房企权益销售额均值为790.5亿元,权益销售面积均值为553万平方米;TOP101-200房企销售额均值为116.8亿元。

此外,不同阵营房企的业绩进一步分化。中指研究院数据显示,32家千亿“超级阵营”销售额增长率均值为10.6%,第一阵营(500亿-1000亿元)23家房企销售额增长率均值为17.5%。第二阵营(300亿-500亿元)28家房企销售额增长率均值为21.3%;第三阵营(200亿-300亿元)34家房企和第四阵营(100亿-200亿元)31家,销售额增长率均值分别为24.3%和21.3%。

同时,各梯队销售门槛值也发生了变动。其中,TOP3房企门槛值为5126亿元,较上年下降6.2%;TOP10房企门槛值为2502亿元,较上年增长15.7%;TOP30房企门槛值为1038.8亿元,较上年增长12.1%;TOP50房企及TOP100房企门槛值分别为637亿元、245亿元,同比分别增长1.5%和4.1%。

中指研究院分析认为,随着市场趋稳、调控政策的出台,房企从追求规模转换到规模与效益并重,更注重稳健增长,销售目标设定相对保守。1-10月,从公布销售目标的32家房地产企业来看,目标完成率均值为76.3%,其中绿城、滨江、正荣、佳兆业、大发地产等目标完成率超90%。

克而瑞认为,四季度房企销售继续承压,通过“以价换量”来促销售、抓回款的空间也越来越小,部分负债率较高的房企将面临更大的经营压力。长期来看,未来房企的经营逻辑向“以销定投”转变,在开发和销售端对企业的经营效率、供货节奏以及去化效率都提出了更高的要求。

10月房企融资总额环降六成,境外融资规模占比维持低水平

作为传统发债淡季,10月房企发债规模加速收缩,单月融资总额环比下降60%。

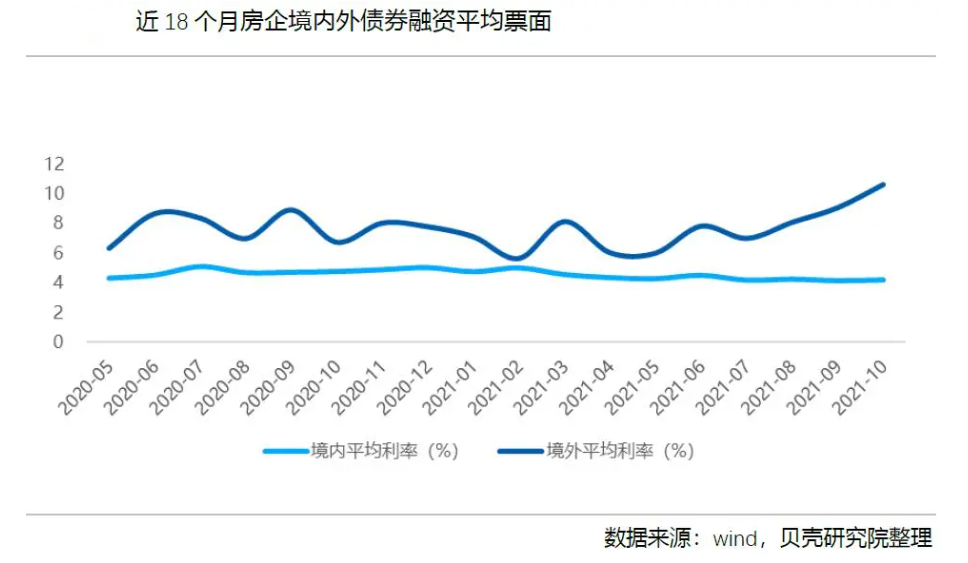

据中指研究院统计,10月份企业融资总额为365.0亿元,同比下降74.8%,环比下降60%,同比已是连续8个月下降。10月份行业平均融资利率6.99%,较9月份微增0.69个百分点。

而累计来看,据贝壳研究院统计,前10月房企发债总规模7993亿元,年内降幅进一步扩大至24%,较2020年同期减少2463亿元。而这一累计降幅较今年前三季度进一步增大,1-10月发债规模占比2020年全年约66%

分类型来看,1-10月境内债券规模占比69%,较2020年同期上升8个百分点;境内1-10月累计发债规模约5522亿元,同比下降约13.4%。境外方面,今年1-10月累计发债折合人民币约2471亿元,同比下降约37.4%。房企境外融资规模占比维持31%左右的低水平。

10月房企境内外债券融资共发行31笔,较上月减少31笔;发行规模约合人民币304亿元,环降55.9%,同比减少56.1%。其中境外融资年内再次降至个位数——仅发行6笔债券,融资约101亿元,环比下降63.3%,同比下降69.6%。

其余25笔合计规模约203亿元,均为境内债券,规模环比下降51.1%,同比减少43.6%。境内债券发行规模占比约67%。

贝壳研究院分析认为,10月境内债券新增发行规模低于市场预期。一方面是季节性原因,10月工作日较少,是债券发行的传统淡季。另一方面,10月份,穆迪、惠誉、标普三家国际评级机构较为罕见地密集下调多家房企信用评级,惠誉还将29家中国房地产开发商列入评级标准观察名单。同时,典型房企债务违约影响仍在持续发酵,再次重创刚刚恢复的投资市场信心。

不过,10月已有部分房企着手制定计划应对美元债务问题。据不完全统计,包括海伦堡、鑫苑置业在内的企业已经完成美元债交换要约,将兑付压力延后;弘阳地产、禹洲集团、奥园集团、金辉控股、朗诗地产等多家房企纷纷回购美元票据,降低企业负债水平和优化财务结构,以稳定资本市场信心。

记者手记:最后两个月楼市“有点难”

第四季度是房企冲刺业绩的关键时段,尤其是楼市传统销售旺季的“银十”。

尽管近期央行等监管层不断释放楼市“维稳”信号,而房企为冲刺业绩也加大推货和促销力度,但三季度以来全国普遍出现的“放款难”影响甚大,让房企“以价换量”的愿望落空。

前10月一线城市新房成交累计同比增速快速回落,而三线城市已率先转负。其中新房成交面积同比下降最快的淮安、惠州、洛阳、南宁、韶关均为弱三线城市。如果房企继续加大促销力度,未来两个月市场的观望情绪也许会更浓。

但从宏观面看,10月全国个人房贷出现拐点,近6个月贷款量首次反弹,首套房贷利率转降。而利率下调传导到住户部门贷款通常有几个月的滞后,明年初楼市或因此出现反弹。

本文来自微信公众号:每经头条(ID:nbdtoutiao),记者:包晶晶,编辑:魏文艺,视觉:陈冠宇,排版:魏文艺、马原