本文来自微信公众号:匠朴研究所(ID:jumpyanjiusuo),作者:子谦,头图来自:视觉中国

彩生活作为物业第一股,代表了物业行业在过去一段时间的探索,彩生活为什么走到今天这一步,彩生活都做了什么?问题出在哪里?这是我们想要研究的,同时也为行业发展提供借鉴意义。

一、彩生活的发展路径

彩生活是如何走到今天这一步的?这是很多人都想搞清楚的问题。这一部分我们试图通过分析盘点彩生活的发展路径,找出答案。

我们主要从面积扩张、社区增值、员工激励、成本控制等四个方面进行分析。

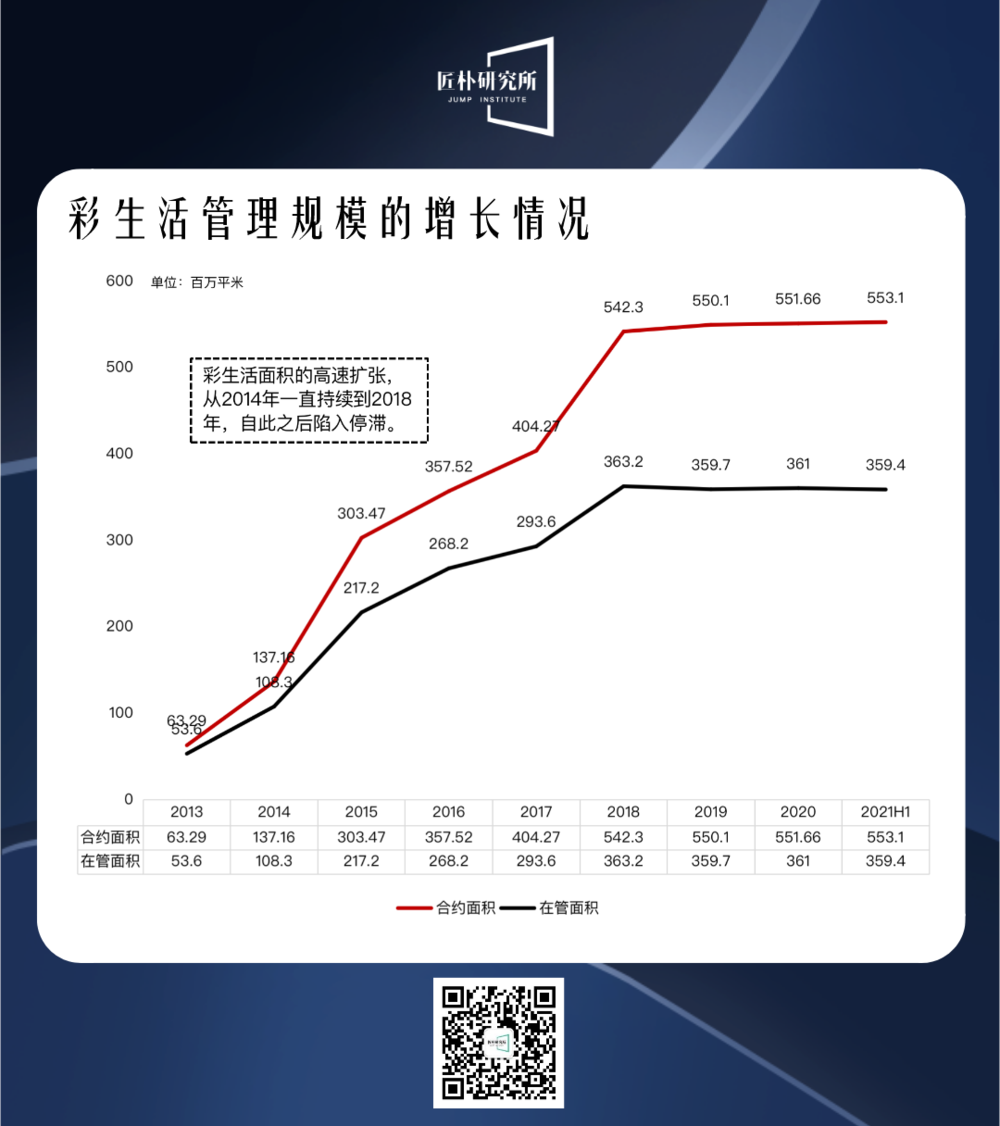

1. 彩生活的面积扩张

彩生活上市后的第二年,也就是2015年,便提出“进入超过一百个城市,每个城市至少管理一千万平方米”的目标,而收并购和内生增长是扩张的主要路径。

自此之后,彩生活的管理规模就像插上翅膀一样,直上云霄。

在大多数人的印象中,彩生活面积的快速扩张,主要归结于大量的收并购,而且还会为其加上一个修饰词:盲目。

而我们在详细整理了彩生活历年的面积增长结构以后发现,大家对彩生活的这一印象,其实并不准确。

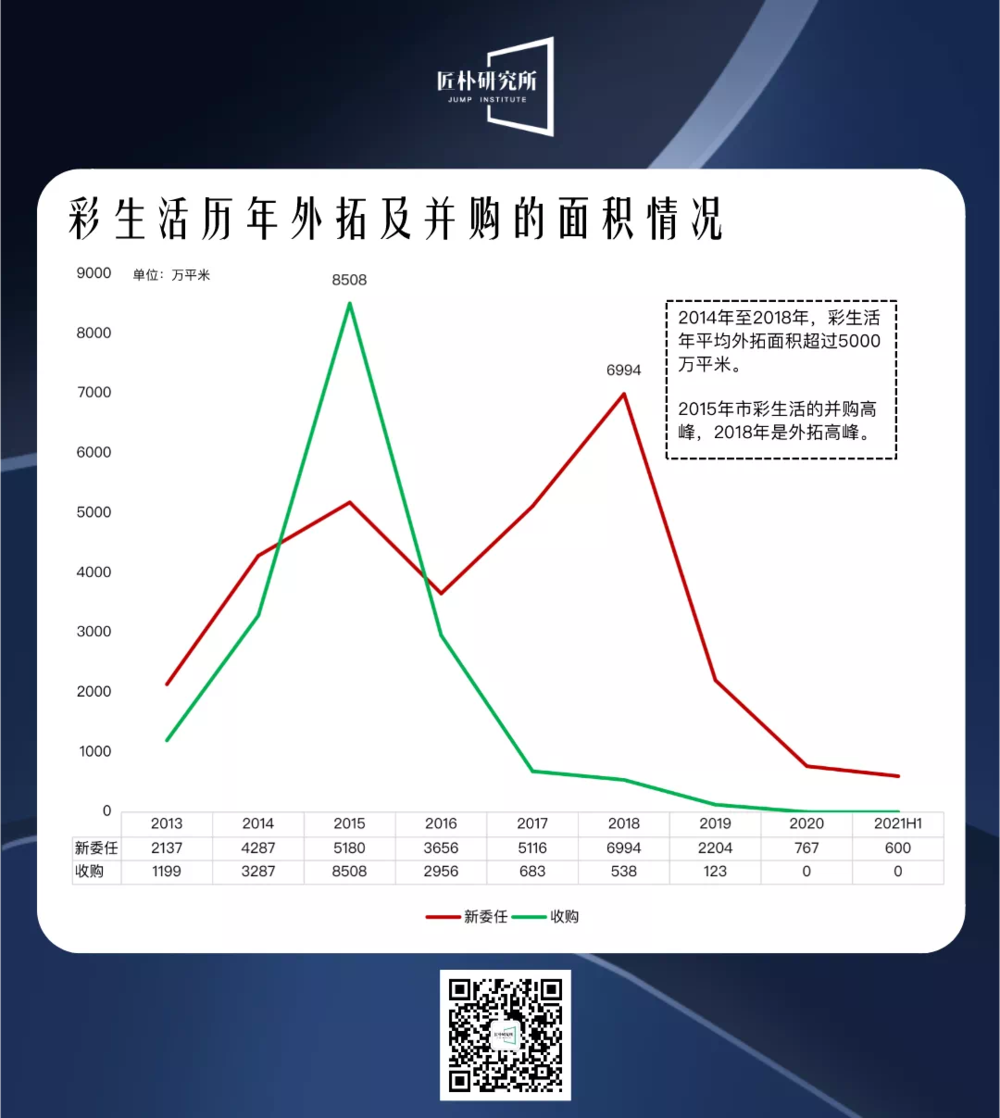

现实情况是,除了2015年以外,彩生活每年的外拓面积都要高于收并购面积。而2015年,正是其上市后利用IPO资金并购的高峰。

我们不得不承认,彩生活的外拓能力还是很强的,其在2014-2018年期间,年均外拓面积超过5000万平米。

这是什么概念呢?目前的上市物管公司中,旭辉永升、世茂服务、金科服务等物管公司,2020年外拓面积约在3000万平米左右,绿城服务是4000万左右。

头部物管企业,如碧桂园服务、保利物业,2020年的外拓面积约是7000万平米左右,而在2018年,彩生活的外拓面积也已经达到了7000万平米。

但彩生活在面积增长方面,最大的问题是增长质量问题。很多外拓的项目,收益质量差。

彩生活管理的项目中,外拓项目大多采用酬金制,并购项目大多采用包干制。而彩生活所谓的酬金制,只是存在于收入确认方式上。

根据彩生活的年报,其酬金制本质上是彩生活担当业主的代理,其有权保留业主支付物业管理费的约定百分比(一般为10%)为收入,剩余的物业管理费则用作运营资金,以补足与物业管理有关的开支。

而彩生活以酬金制管理的项目,单位面积年平均收入仅为0.75元。这是什么概念呢?

如果0.75是10%的物业费酬金,那么其管理的项目每平米每年的物业费就是7.5元,约合0.6元/平米/月。2020年百强物管企业平均住宅物业管理费是2.05元/平米/月。

并购的包干制管理的项目,相对较好,但这一部分优质资产,目前已经出售。

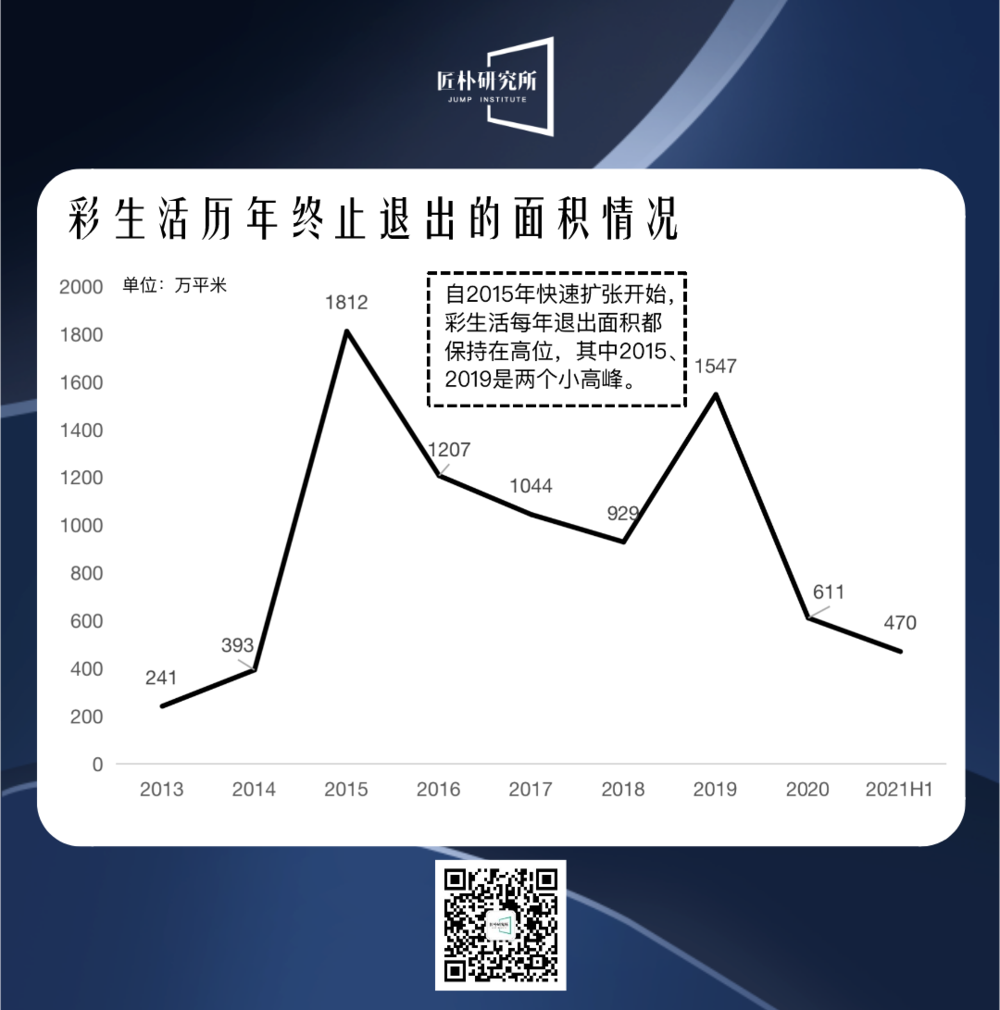

彩生活此类低质量外拓,造成的结果,就是每年有大量终止退出的面积。

终止退出的原因多种多样,但业主对服务质量的不满意,一定是一个主要原因。同时,这也对彩生活的品牌口碑造成影响,外拓难度相对增加,很难拿到优质项目。

2019年,彩生活经历了艰难的转型期,原管理层团队基本上全部离任。同时提出,夯实基础,回归本源。此调整思维在2020年逐步落地,管理细节、服务标准、住户满意度成为重要业务指标。而此时的彩生活,已经是船大难掉头。

2. 依托彩之云的增值服务

从对物业的管理到对人的服务,彩生活以莫大的勇气和魄力,突破传统物业管理的服务范围,提出“将社区服务做到家”的口号。上市后彩生活以构建社区服务生态圈为战略目标。

以上这段话,来自彩生活年报。

毋庸置疑,在社区增值服务的探索上,彩生活曾经是行业的领军人物。

彩生活对增值服务以及管理规模的看法,比较理性。这种理性体现在以下这段文字中。

我们相信,以数千万业主为基石的社区服务,是一片巨大的蓝海。从“物业管理”到“互联网+社区”,从“管理物”到“服务人”,这条转型之路彩生活已探索多年。

在向社区平台型企业进化的道路上,我们深知社区场景是“土壤”,社区生态圈所有产品都必须落脚于社区土壤之上。我们思考如何以更高的效率,获取更丰富可供深耕细作的社区“土壤”。

在目前,在整个行业都希望通过“高杠杆、重资产”的收并购的扩张模式下,我们认为相较于对传统意义上“物业管理地盘”的控制权,我们更应关注于用户。因此,本集团转而寻求轻资产的扩张方式,即平台输出战略。

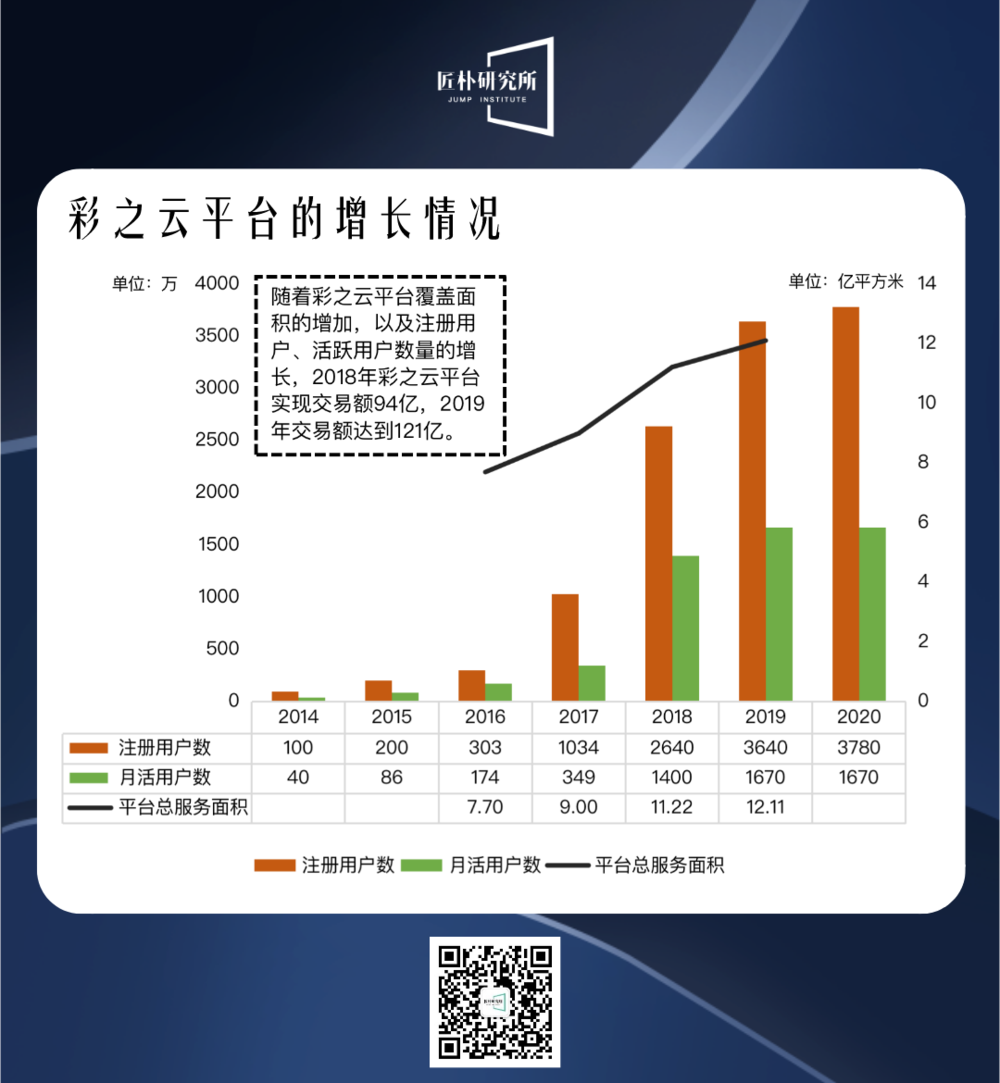

所谓的平台输出,就是彩之云平台。

2016年11月,彩生活与上海银湾开展合作,在不切分对方物业服务收益的情况下,将彩之云APP的底层技术输出给对方,并针对增值业务收入进行对半分成。

当时,上海银湾的自管物业面积为1.2亿平方米,其银钥匙联盟管理面积为2.5亿平方米,此次合作,使彩之云平台覆盖的面积达到了近7.7亿平方米。

更重要的是,此次合作,彩生活的投资成本仅为3250万。

自此之后,彩之云平台迅速发展,2019年的覆盖面积已经超过12亿平米。注册用户数和活跃用户数也水涨船高。

同时,互联网高管跳槽到物管公司的案例,早在2015年,就已经在彩生活发生。而且不仅仅是互联网行业。

他们中有前思科大中华区金融部的首席架构师张其亮;前阿里巴巴运营总监郑家斌;海底捞高级管理人员付国君等。

而互联网巨头京东、360更是斥巨资成为彩生活的股东,与其在社区经济方面开展战略合作。

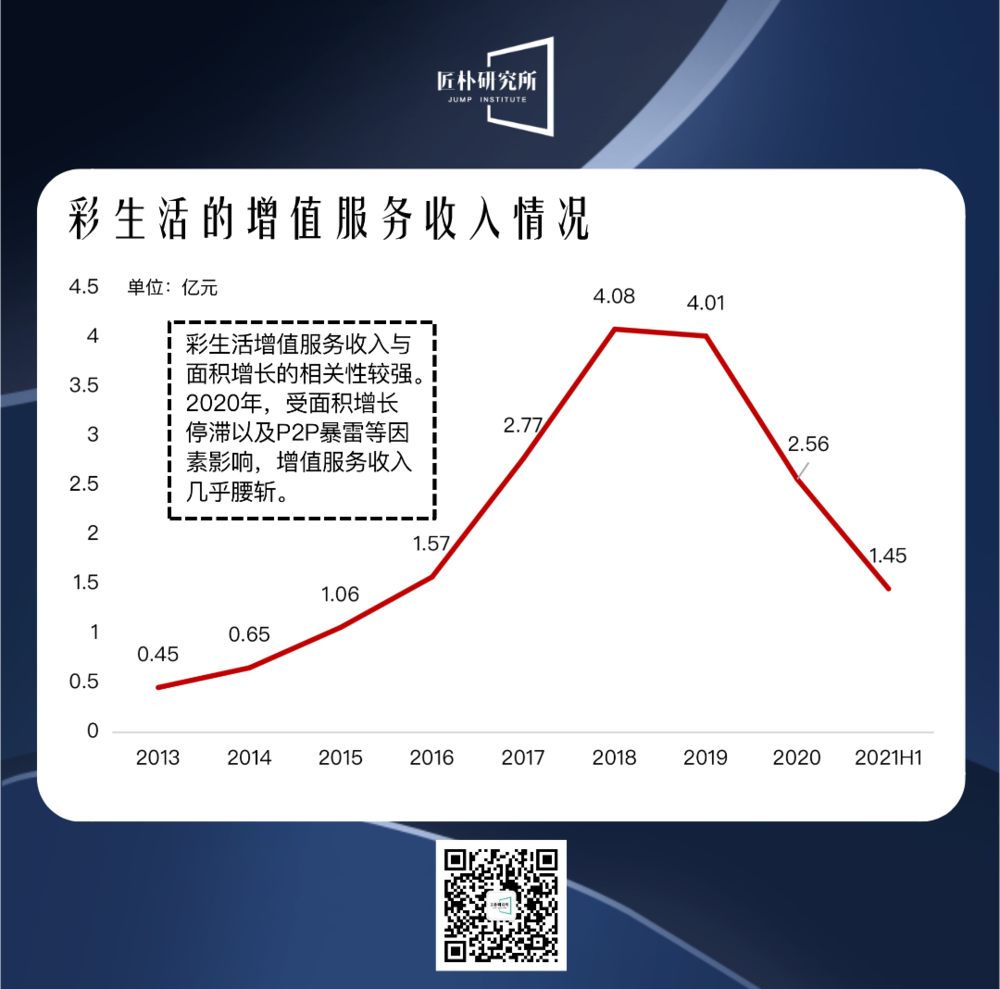

在彩之云平台的快速发展,以及外部人才与资本的加持下,彩生活的增值服务收入快速增长,2015-2018年,彩生活的增值服务收入增速分别为63%,48%,76%,47%。

正如彩生活所说的那样,社区场景是“土壤”,社区生态圈所有产品都必须落脚于社区土壤之上。所以,在彩生活面积增长几乎停滞的情况下,2019年的社区增值收入也开始下滑。

2020年,在多种因素的影响下,增值服务收入腰斩。多种因素里面包括:管理面积下滑、新冠疫情以及P2P清退政策。

前两个原因还好理解,P2P怎么也影响了彩生活呢?这是因为彩生活的增值服务收入中,有很多收入是来自于其社区金融业务:彩富人生。

彩富人生的运作方式是,业主的理财资金通过花样年的合和年小额贷款公司,利用P2P平台运作。彩生活是此款产品的渠道,收取佣金。

根据彩生活年报披露的数据,2019年,花样年为了推广彩付宝的钱生花,与彩生活产生超过7200万的关联交易。

花样年和彩生活的P2P业务虽未传出暴雷,但此项业务取缔后造成的收入真空,却是无法弥补的。

3. 员工激励计划

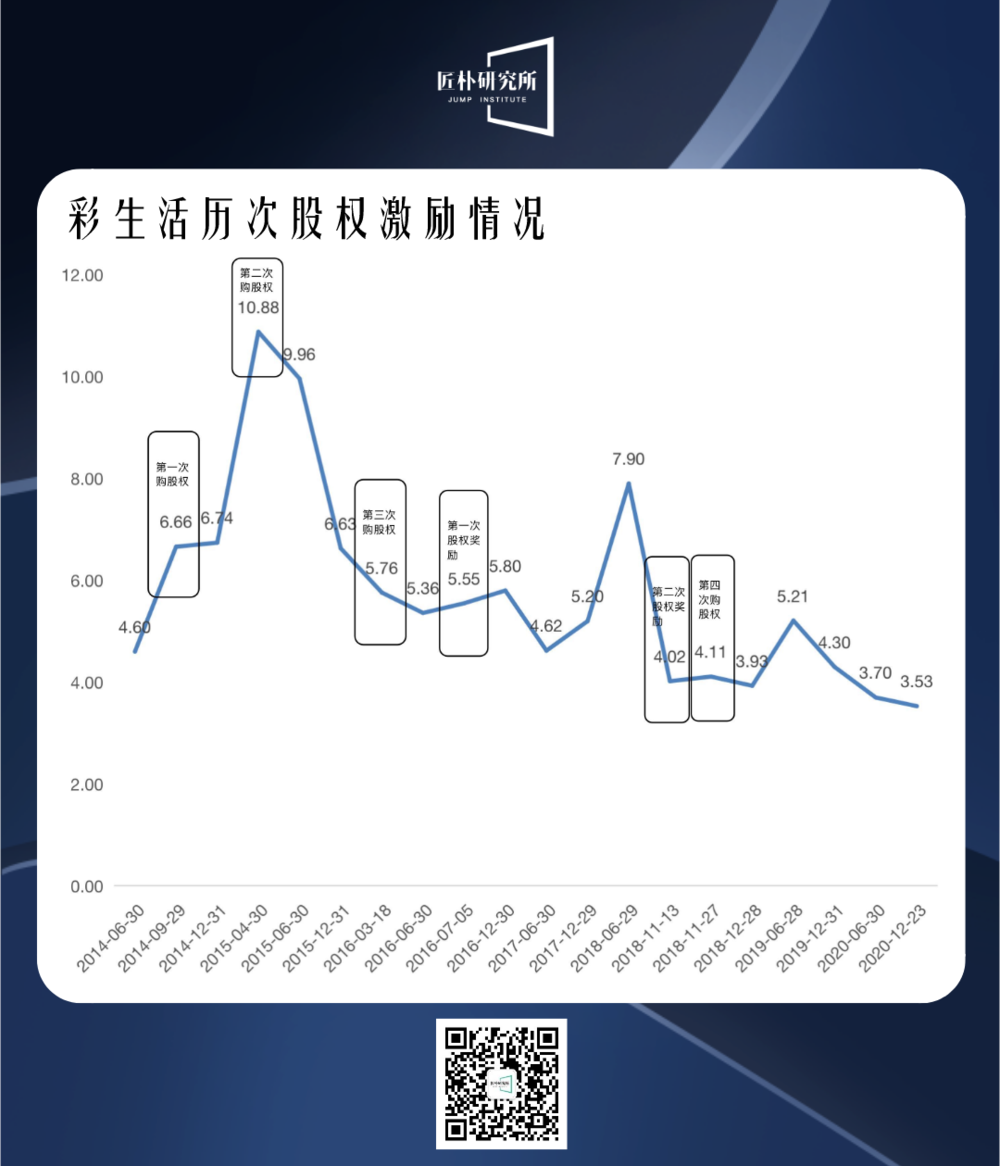

为了鼓励员工进行外拓,彩生活在上市后实施了四次购股权计划,以及两次股权奖励计划。

2014年9月29日,彩生活上市后不久即推出第一次购股权计划。授出购股权总数4500万份,当时收盘价6.66港元,行使价6.66港元。

2015年4月30日,彩生活高速发展,成为并购王。管理层信心满满,第二次授出购股权。授出购股权总数2500万份,当时收盘价10.88港元,行使价11港元。

2016年3月18日,股价相对企稳以后,彩生活第三次授出购股权。授出购股权总数约3425万份,当时收盘价5.76港元,行使价5.76港元。

2018年11月27日,第四次购股权被推出。授出购股权总数1946万份,当时收盘价4.11港元,行使价4.11港元。

以上四次购股权计划,因为彩生活股价的持续性下跌,而全部以失败告终。仅在2018年的股价小高峰中,有一小部分人套现离场,但获利甚少。大部分员工手中购股权成为废纸一张。

所以在此期间,彩生活有两次采用了股权奖励这一最为直接的激励形式。

2018年,对于彩生活来说,更像是回光返照之年。外拓面积近7000万平米,各项收入和利润也都创下新高。

但在这一切之后,则是核心管理团队对公司的失望。

2019年,以唐学斌为主的管理团队,几乎全部辞职。

2018年的年报中,彩生活高级管理层团队有13人,而在2019年的年报中,高级管理层仅剩主管基础物管的副总裁昌荣和CFO杨澜两个人。

4. 成本控制方面的认知

目前行业的普遍看法是,科技的应用能使物管企业降本增效,而这其中降的本主要就是人工成本。

但这是否意味着未来物管行业一线服务人员会越来越少呢?对于这一问题,彩生活有着独特的看法:

通过技术平台赋能,释放更多的劳动力,并不意味着物业管理能够完全进入“无人时代”。

相反随着物业管理企业对社区服务场景的挖掘需求增大,能够洞察用户需求,持续挖掘用户信息的人工管家,将更加不可替代。

这些服务人员将会是未来物业管理企业间竞争的关键所在,毕竟人与人之间的持续联系,才是信任关系的载体。

而管理职能平台化,恰可释放大量一线员工创造性,将更多精力放置在社区消费场景挖掘上。

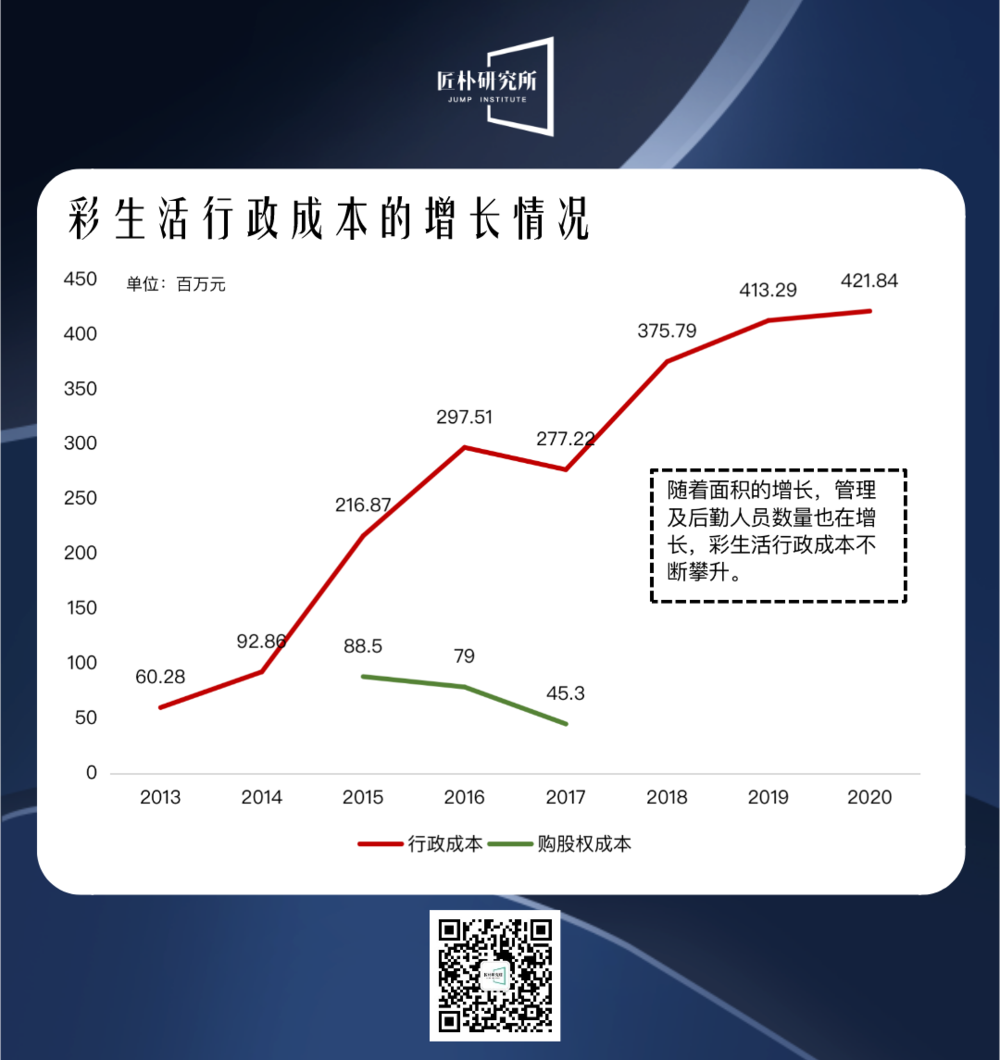

由于彩生活大部分管理项目采用酬金制的财务确认方式,大多数一线服务人员的成本并不体现在财务报表中。所以,彩生活在科技应用方面的尝试,带来了的效益,我们无法衡量。

但我们发现,随着管理规模的扩张,其行政成本却还是在逐年攀升的。

二、彩生活没落的原因归纳

通过以上的分析,其实很多人基本上已经了解了彩生活走向没落的主要原因。以下这部分,是我们做出的一些归纳。

1. 直接原因——母公司暴雷

彩生活之所以走到今天这一步,最直接的因素,还是母公司花样年的问题。为了解决母公司的问题,将彩生活的核心资产出售给碧桂园服务。

如果没有出售核心资产,彩生活或许可以继续实施其夯实基础,回归本源的战略。在服务质量提升的同时,慢慢转型。

虽然这需要经历一个漫长而艰难的过程,却也是难而正确的事情。况且,这也是全行业现在和未来都要经历的一个过程。

2. 扩张战略的问题

彩生活的发展,起源于互联网O2O的热潮中,从一开始就带有浓重的互联网流量思维。这就导致彩生活的扩张战略核心就是扩大用户数量,从而忽视了外拓项目的质量问题。

不论是过去、现在还是未来,基础物管服务永远是基本盘。

还是要引用彩生活的那句话:社区场景是“土壤”,社区生态圈所有产品都必须落脚于社区土壤之上。发展社区增值固然需要覆盖更多的用户,但高端优质的用户更为重要。

3. 并购整合问题

彩生活作为行业第一个开始大规模并购的公司,其在并购整合上几乎是零分。当然,这也与其固有的流量思维有关。

碧桂园服务在对开元和万象美做尽调后发现,彩生活总部对下面的管控比较松散,开元和万象美对彩生活和花样年的向心力比较弱,虽然有股权上的交易,但是他们没有把彩生活看成一个母公司或集团。

彩生活对开元和万象美的整合度也不高。彩生活直到2020年六七月份才开始启动对并购资产的整合,包括系统共享和财务流程统一。所以当碧桂园服务接手的时候,开元和万象美的整合还处在比较初期的阶段,接管也相对比较简单。

4. 其他原因

以上三个是我们认为的最直接最根本的原因,但其实还有一些导致彩生活业绩停滞甚至下滑的原因。

比如核心管理团队的集体出走,导致外拓和增值服务都陷入瘫痪状态。比如彩富人生的P2P业务被清退,导致的增值服务收入和利润的下滑等等。

三、彩生活案例带给行业的思考

彩生活的案例还是给行业带来了很多思考和启示的,在这里我们主要提以下几点。

1. 如何在基数越来越大的情况下继续保质保量增长

对于上市物管公司来说,只有业绩增长的确定性,才能维持较高的估值。但随着面积、收入、利润等指标的基数越来越大,想要保持高增速,难度不小。

而业绩增长的动力,无外乎就4点:管理面积增长,社区增值,物业费提价,降本增效。

但目前来看,社区增值与管理面积高度相关,同时也存在肉眼可见的天花板。物业费提价与降本增效,在短期内也难见成效。

所以,面积增长就成了众望所归。但优质的社区资源毕竟有限,而市场上的竞争者却越来越多。如何保质保量增长,就成为最尖锐的问题。

2. 一定要做好并购整合

及时将并购项目纳入统一的平台和体系内。同时,并购整合,并不全是投后的事情,投前尽调同样重要。并购项目要尽可能与现有业务产生协同,避免盲目投资。

3. 做好团队激励和管理

大部分上市物管公司,都不同程度的采取了授予购股权的方式进行股权激励。

其中有些公司跟彩生活一样,是在股价较高的时期做出的激励,而现在公司的股价已经是跌跌不休。

如何有效做好股权激励,留住核心团队,并使团队保持活力,也是当下要解决的问题。

4. 社区增值避免高风险高投入的业务

很多物管公司都在寻找社区增值的突破,同时也在做多种多样的尝试。在这个过程中,高收入高利润的业务,很容易被大家盯上,并且会忽视其背后的高风险。

但彩生活用实际的案例告诉我们,高风险业务在暴雷后,造成的收入真空,也是很难弥补的。

5. 如何避免成为第二个彩生活

在物管上市热潮中,彩生活就像是学校里最有名的差等生,每个新入学的同学都被告诫,以后千万不要像这个人一样,你看他只有10倍pe。

但现如今,很多人可能不愿承认,自己已经活成了彩生活的样子,市场上10倍pe以下的物管公司比比皆是。有的甚至不如彩生活,直接退学了,比如蓝光嘉宝、第一服务。

而现在估值比较高的同学,谁又能确定自己是不是巅峰时期的彩生活呢?

当然当前这个时期内,物业公司作为母公司降成本的工具人,最希望的还是母公司不要出问题。

6. 上市是否一定是正确的选择

为什么这么说呢?因为上市以后,物管公司就成了一个公众公司,就会有自己的KPI指标,面积、收入、毛利率、净利润等等,而投资人拿着鞭子站在你后面,你不往前走,就会给你一鞭子。

这个时候,公司为了完成KPI,很有可能就会忘记一些最根本的东西。

如果物业公司不上市,物管生意真的不失为一门好生意。

本文来自微信公众号:匠朴研究所(ID:jumpyanjiusuo),作者:子谦