本文来自微信公众号:20社(ID:quancaijing_20she),作者:李当心,头图来自:视觉中国

三季度,调味食品品牌们都松了一口气。

如“酱茅”海天味业,最新财报中,2021年前三季度营收179.94亿元;实现净利润47.08亿元,实现营收和净利的双增长。

如果说,疫情的影响和社区团购的爆发,是2020年到2021年上半年的零售业主题。那么进入2021下半年,调味食品们迎来了真正危险的挑战,原材料的涨价从上游传递到了下游。通胀面前,有的企业只是利润受损,有的则处于存亡边缘。于是在距离上一轮涨价潮四年之后,多家调料龙头企业自二季度开始宣布涨价。

在消费需求低迷时,涨价看上去是无奈之举。但这同时是一把双刃剑:一方面,这能帮助品牌提升利润;另一方面,这也是促使企业能重新调整价格体系,完成渠道变革的举措。

再加上从上半年开始,社区团代表的新渠道带货能力日渐显现,品牌们不得不从暧昧不明的观望状态主动出击,将社区团购视为与电商一般的重要机会。而伴随着这些主动调整,海天在内的多家头部调味食品企业在第三季度也迎来了营收和盈利的回暖。

或许,社区团购能与提价一同构成调味食品企业脱困的解题方案。

而主动攻占社区团购平台,拿到更下沉市场的入场券,毫无疑问也已经成为当前经济形势下,头部品牌渠道变革、优化产品体系急需的特效药。

一、转向新渠道

社区团购的展台,正在被各家调味食品龙头悄悄抢占。

在第二季度的财报里,多家上市公司都表达了对社区团购的重视。海天董秘张欣就曾在今年中报电话会透露,线下渠道里,目前海天份额占25%左右,社区团购影响巨大,“公司花了很大精力去研究它的脉络、模式、持久程度,我们认为社区团购对调味品来讲是个很好的平台。长期我们是受益的。我们会很重视去做这个渠道。”

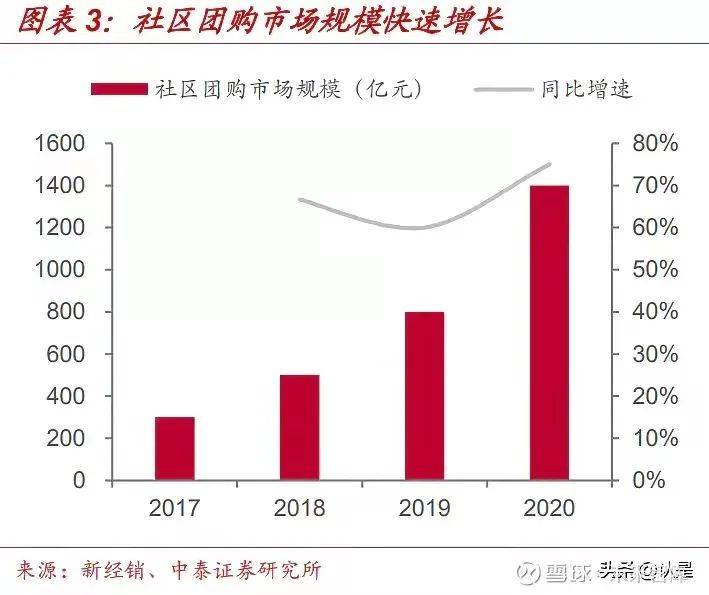

2017-2020年社区团购市场规模从300亿增长至1400亿元,且头部平台仍然有高增长的空间,对食品调味企业来说,这意味着一个有望爆发的新渠道。

尤其是调味品领域,据中泰证券的研报数据,45%的社区团购消费者都会购买粮油调味产品,对于调味品来说,以购买生鲜为主的社区团购,在消费上天然与其形成互补,目前调味品品牌商中社区团购的生意权重占比已达到5%-8%的较高水平。

今年6月,海天成立了专门部门对社区团购渠道进行对接,有渠道反映,预计单7月份社区团购销售额占公司整体15%左右。

目前,海天旗下的味极鲜、金标生抽等大单品在社区团购均有销售。不只是海天如此,调味品领域的主要企业,经过第二季度的盈利承压后,都显著地强化了拥抱社区团购的动作。

由于社区团购的用户画像和消费特点有其独特性,调味品品牌大多采取“指定经销商+定制化产品”的模式与社区团购平台合作,以保证线下经销商体系和线上渠道体系能够互不干扰,同时运行。比如中炬高新加大社区团购介入和管控力度,并调整了产品价格和体系,而千禾味业已将社区团购运营权收回至电商部统一运作。

华西证券曾经在研报里提到,目前社区团购是调味品细分渠道中增长最快的,2021年社区团购渠道将占到调味品总销售额的12.6%。

这种新渠道的增长,进一步体现在了海天的财报数据里。

10月29日,海天味业公布了第三季度的财报。前三季度,海天味业实现营业收入179.94亿元,同比增长5.32%。公司第三季度毛利率为37.9%,环比已经回升了0.8%,盈利正在修复。其中,线下渠道收入166.49亿元,同比增长4.59%;线上渠道收入40.94亿元,同比增幅则达到了47.68%。

在预告的提价尚未落地的情况下,线上渠道的发力,对海天第三季度的业绩起到很大拉动作用。

相似的情况,也发生在了其他同行身上,千禾6月收入环比提振,恒顺醋业、涪陵榨菜也重回增长正轨,天味食品收入仍承压,但Q3毛利率、净利率都环比提升。

二、破解通胀自救

不可否认的是,今年各大食品饮料巨头,都面临着利润空间被挤压的挑战。伴随疫情而来的线下渠道收缩、居民消费疲软大环境之外,通胀压力也开始从上游向下传导,成为悬在企业头顶的又一个大难题。

全球大宗原材料和运费、包材的价格就在快速上涨,进入第三季度之后,虽然原材料的价格增长速度有所下落,但运费和包材的增幅反而更加高涨。

这导致消费品企业盈利普遍下滑。以调味品行业为例,海天二季度净利润下滑15%,千禾味业下滑72%,天味食品更是直接由盈转亏。提价只是时间问题,提价保利润成为了各大企业不得不做出的决定。

就在两周前,从19年起就被传涨价但多次否定的海天,终于松口,宣布10月25日起对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%~7%不等,正式打响了调味品涨价的第一枪。

前后不久,宝洁和联合利华等国际日化巨头,达利、洽洽食品、安琪酵母等多家调味食品企业也陆续提价。

最理想的提价方式,是由需求驱动的提价,而海天此次提价显然是因为成本驱动。据太平洋证券分析,海天上一次涨价,是2016年底,虽然同样也是因为成本上涨促使的涨价,当时海天库存经过半年出清,处于历史低位。而现在,海天的库存还处于平均水平。更不利的因素在于,在疫情的影响之下,目前的消费需求虽然略有回暖,但仍未达到正常水平。

虽然这不是最好的时机,但也可能是食品饮料品牌调整产品体系,重新激发渠道活力的一个契机。

对海天这样有庞大经销体系的品牌而言,品牌和经销商的荣损并不总是一致。中泰证券的数据显示,今年3月以来,酱油的商超销售额相比两年前,下滑了5%-10%。在去年底大量打款备货的海天经销商,上半年困于库存。此前据媒体报道,海天大型经销商的综合毛利率已经普遍低于6%。因此上半年,经销商比海天集团更积极地拥抱社区团购,是主动去库存,是自救。

而海天此番提价,据券商们的研报分析,能够让非常透明的渠道价格再次产生变化,让利经销商,也可以刺激二批商向经销商进货,提升消化库存的速度。理想情况下,消费者需求不再疲弱,积极性高涨的经销商也能够帮海天提升市场占有率。

而另一方面,对于正积极拥抱线上渠道的海天等企业来说,处理线上和线下经销商的矛盾将是一个长期问题。

据中泰证券,传统流通渠道,通过厂家-一批商-二批商-终端零售商层层加价后,相对出厂价的加价率在45%-50%。而社区团购的渠道链条为厂家-供应商-平台-消费者,通过缩短供应链,提升效率,降低了25%-30%的渠道加价。

于企业而言,在做出提价选择的同时,也更需要将产品体系做得更加精细化,更加差异化,更具针对性。比如,不用大幅度提价,就能借助社区团购渠道的“去中介”特性,获得更高的利润。在拢住经销商的同时,把社区团购用成一只杠杆。

一方面,社区团购这样的新电商渠道,可以帮助企业抓取到更加精准的市场需求,毕竟相比传统渠道推新品时需要大量铺货推广,社区团购仅仅只需要根据市场反响测试迅速试错和调整。

另一方面,相比原有的经销渠道,社区团购显然更加活跃于低线城市,并且更偏好性价比高的产品。企业可以据此调整产品价格体系,更加精确地在高线和低线城市,调整涨价的幅度,并分别投放不同价位的产品。如果能够利用好这一渠道,企业反而有望触达更多的新用户,获得更加集中的市场份额。

从这一层角度来看,社区团购不仅不是提价的阻碍,反而是整个解题方案的重要组成。

三、“酱茅”们急寻特效药

那些本就有线上电商基因的企业,这两年遇到的挑战,跟海天等重线下的品牌有很大不同。由于疫情的冲击和这几年产品过度同质化的竞争,今年多数品牌都面临着盈利和营收下降的双重困境。

比如有“电商零食”之称的三只松鼠和良品铺子,今年上半年的销售额和利润同比下降均超过50%。主攻线上的三只松鼠困囿于电商渠道促销推广费用高昂,面对电商平台的话语权小,流量费用越来越高,获客难度提升。

如果说去年买量还能带来营收增长,那今年的投入产出比再度恶化,上半年三只松鼠推广费及平台服务费高达7.21亿元,较去年增加3.23亿元,但同期三只松鼠来自第三方电商的营收同比减少18.5%。

以此为契机,头部品牌开始重新思考自己原有的渠道体系,改变原有的营销方式,寻求新的增长路径。而相比陷入亏损的电商渠道,社区团购被视为一个能找到新流量,且有望盈利的渠道。

此前半年报中,三只松鼠披露,已进驻美团优选、多多买菜、橙心优选等多个平台,有效覆盖27个省,超70座城市,实现营收同比增长超300%。6月,百草味也宣布与美团优选达成深度合作,正“借助美团优选2600个市县次日达的通道,加速触达下沉市场消费人群。”

试图通过重点布局新零售渠道弥补短板的不仅是零食企业。头部粮油食品厂商早在2020年末就将目光默默聚焦于社区电商。“中国粮食第一股”金健米业与兴盛优选、美团优选等13家线上平台达成战略合作。洽洽食品也早就入驻了兴盛优选、十荟团、美团优选等纳入了新的线上渠道。

此外,在社区团购提供的新渠道思维刺激下,在消费数据发生深刻变动的大背景下,食品饮料公司开始思考如何更直接地刺激员工产生更高的效益。

20社发现,今年上半年开始,不止一家食品饮料公司引入了具有互联网特色的股权激励手段,将公司业绩与人才收入绑定起来。如盐津铺子,今年3月发布2021年限制性股票激励计划(草案)摘要,准备从二级市场回购股票给予32名员工股权激励。三只松鼠也在6月发布事业合伙+股权激励的计划,并覆盖208位中高层员工。公告中称,此次股票激励计划的归属条件有2个:

1、2020年收入为基础,2021-2023年收入增长率不低于 14%/28%/63%;

2、以2020年净利润为基础,2021-2023年净利润增长率不低于 50%/80%/161%。

可以看到,考核的落点仍然是利润。

对不少传统零食品牌而言,相比过去增收不增利,甚至赔本赚吆喝的状况,社区团购正倒逼着他们做出改变,不仅仅是从业务层面去盘活各个渠道,还要从公司管理层面确立新机制——一个以利润增速为导向的全新激励机制。

此次第三季度财报,三只松鼠前三季度实现营业收入70.70亿,同比下降2.23%;但却实现归母净利润4.42亿元,同比增长67.35%。盈利能力明显增长。

在外部环境几乎没有变化的情况下,很难不将这一数据表现归因于新机制与新零售渠道的结合。而对更多处境更为严峻的中、小品牌来说,现在更是摆脱困境的好时机,毕竟得社区电商货架者得下沉市场。

本文来自微信公众号:20社(ID:quancaijing_20she),作者:李当心