本文来自微信公众号:界面新闻(ID:wowjiemian),作者:孙奕,编辑:陈菲遐,头图来自:IC photo

宠物行业上市公司已经公布了三季度财报,和“高成长赛道”标签不相称的是,多家公司业绩普遍不振。以宠物零食为主业的中宠股份(002891.SZ)、佩蒂股份(300673.SZ)归母净利润均略有下滑;以宠物卫生用品为主业的依依股份(001206.SZ)盈利下滑更超过30%;兼营宠物医药产品的瑞普生物(300119.SZ)宠物业务收入第三季度也呈现负增长。

与此同时,三季度以来多家公司股价明显回调。目前中宠股份、佩蒂股份、依依股份、瑞普生物股价较7月初分别回调了34%、33%、30%、37%。

曾备受资本市场热捧的宠物行业何以失速,业绩是否已经探底?

一、业绩滑坡

从三季度财报看,宠物行业上市公司销售能力和盈利能力均承压。佩蒂股份、依依股份、瑞普生物前三季度营业收入分别为9.15亿元、9.44亿元、14.98亿元,同比增速仅分别为5.8%、2.2%、2.6%,第三季度营收增长更差一些。

中宠股份前三季度营业收入20.12亿元同比增长24.2%,但如果剔除新并购PFNZ公司并表影响后,其增长也不理想。2021年上半年,中宠股份以1.5亿元收购新西兰宠物罐头工厂PFNZ70%股权,三季度已将其纳入合并报表。

与收入相比,上述公司盈利表现更差一些。中宠股份、佩蒂股份、依依股份前三季度归属母公司净利润分别为0.92亿元、0.78亿元、1.03亿元,同比分别下降4.7%、5.2%、38.6%。

宠物行业已经失速了吗?事实并非如此。根据艾瑞咨询《2021年中国宠物消费趋势白皮书》,随着国内宠物家庭渗透率和行业成熟度提升,2015~2020年我国城镇宠物市场规模复合増速高达32.8%,未来三年我国宠物行业复合增速仍将达到14.2%。

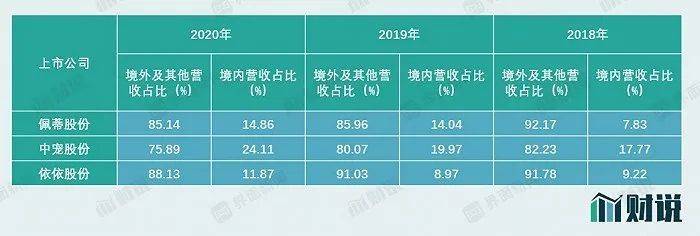

宠物上市公司业绩表现与行业发展大相径庭,背后主要原因是这些上市公司核心业务并不在国内。包括中宠股份、佩蒂股份、依依股份在内A股宠物公司普遍以外销出口为主,从财务数据看这些公司境外销售占比都在75%以上。

外销产品品牌标识主要用境外客户所提供品牌,俗称贴牌销售或OEM/ODM,销售地区以美洲、欧洲、日本为主,客户主要为国际大型宠物食品零售商及经销商,包括沃尔玛、Petco 、 PetSmart、Pets at Home等。

数据来源:WIND、界面新闻研究部

数据来源:WIND、界面新闻研究部

欧美、日本宠物行业发展较为成熟,渗透率已较高,市场规模仅能维持个位数增长,成长性和国内宠物市场不可同日而语。同时,2020年以来随着新冠疫情蔓延持续,外销为主的A股宠物企业还受到汇率波动、海运提价、生产基地停工不利影响。

今年以来,人民币兑美元处于升值通道,宠物产品境外销售以美元结算,汇率波动侵蚀宠物利润。前三季度,中宠股份、佩蒂股份、依依股份“汇率变动对现金及现金等价物的影响”分别为 -308万元、-128万元、-66万元。

此外,中宠股份、佩蒂股份、依依股份生产基地主要位于国内、越南、新西兰、柬埔寨等地,销售市场则集中于欧美,新冠疫情以来国际海运条件恶化,一方面运输时有间断,另一方面海运船只供给减少,国际海运价格持续攀升,上海海运交易所数据显示,中国出口集装箱运价指数已从疫情前1000左右上涨至今年9月初3000左右。直到9月下旬,亚洲至美国航运费才开始有所回落。

而且今年东南亚疫情较为严重,宠物产品制造生产也受到影响。2021年8月,佩蒂股份在越南两家全资子公司越南好嚼、越南巴啦啦食品临时停产,直至10月26日才全部复工复产,停工近3个月,积压订单不能正常供货。佩蒂股份第三季度销售收入仅2.04 亿元,同比大幅下滑47.8%。

二、逆势大扩产能

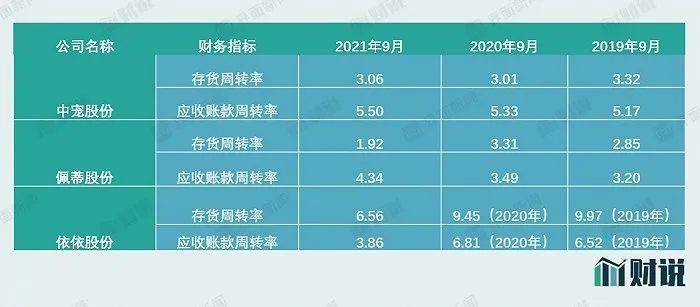

与业绩下滑相伴随的是宠物上市公司运营效率下降。截至2021年9月末,中宠股份、佩蒂股份、依依股份存货占营收比例分别达到25%、46%、13%,应收账款占营收比例分别达到23%、21%、30%。近三年存货周转率、应收账款周转率指标整体处于下降趋势。

令人意外的是,大部分宠物上市公司还在逆势扩充产能。疫情以来佩蒂股份已经连续两次再融资,2020年5月非公开发行股票募资5.36亿元,今年又报审7.2亿元可转债发行方案,两次再融资募投项目都主要为新西兰宠物干粮和湿粮项目。中宠股份则分别于2019年、2020年连续通过可转债、非公开发行股票融资,资金也主要用于新西兰宠物干粮项目、湿粮项目。依依股份2021年4月刚IPO上市,募投项目主要用于扩充宠物垫、卫生尿裤产能。

从财务报表来看,宠物上市公司正在变得越来越重资产。截至2021年9月末,中宠股份、佩蒂股份、依依股份固定资产及在建工程分别达到8.6亿、7.8亿、4.8亿,同比均有大幅增长,未来固定资产折旧压力较大。

宠物上市公司产能扩充主要是供应国内市场,目标是争夺宠物主粮市场份额,实现国内、海外双轮驱动战略,中宠股份、佩蒂股份以往主营都是宠物零食,扩张产能主要集中在宠物干粮和湿粮。

不过国内宠物主粮市场比较分散,竞争较为激烈。根据Euromonitor数据显示,2020年国内宠物食品市场CR10仅占中国宠物食品行业市场规模的18.2%,生产厂家众多,且高端市场被法国皇家、玛氏(中国)占据,国内品牌多在中低端红海市场竞争。从A股IPO排队情况也能看出行业竞争白热化,目前福贝股份、源飞宠物、天元宠物等一批宠物行业公司等待上市补充资金。

从财务数据看,近三年随着国内销售占比提升,中宠股份、佩蒂股份、依依股份毛利率、净利率大体处于下降趋势,其中中宠股份今年前三季度毛利率较去年下降了5个百分点。

中宠股份在最近一次投资者沟通纪要披露“根据当下市场特点,近期一般并不将利润作为现阶段国内市场首要考核目标“,公司将着力“以宠物主粮为发力点,不断提高国内市场的销售规模”。不难看出,未来一段时间,宠物上市公司国内市场诉求仍主要是提升销售规模和市场份额,短期盈利改善仍不乐观。

本文来自微信公众号:界面新闻(ID:wowjiemian),作者:孙奕,编辑:陈菲遐