这意味着,此前获得高票通过的包括*ST海航在内海航几个重整草案,在获得法院裁定后将进入实施阶段。

此前,海南省海航集团联合工作组组长、海航集团党委书记顾刚透露,海航重整后将拆分为四个板块独立运营——航空板块、机场板块、金融板块、商业及其他板块,各自由新的实控人股东带领前行,相互完全独立,确保各板块各自回归主业、健康发展。

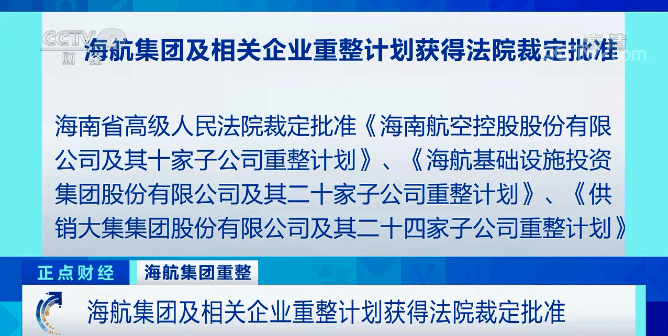

重整计划获得法院终审裁定

10月31日傍晚,海航集团官方微信发布公告称,海南省高级人民法院向海航集团及其相关破产重整企业送达《民事裁定书》。

据央视财经,根据《民事裁定书》,海南省高级人民法院裁定批准《海南航空控股股份有限公司及其十家子公司重整计划》《海航基础设施投资集团股份有限公司及其二十家子公司重整计划》《供销大集集团股份有限公司及其二十四家子公司重整计划》及《海航集团有限公司等三百二十一家公司实质合并重整案重整计划》,上述裁定为终审裁定。

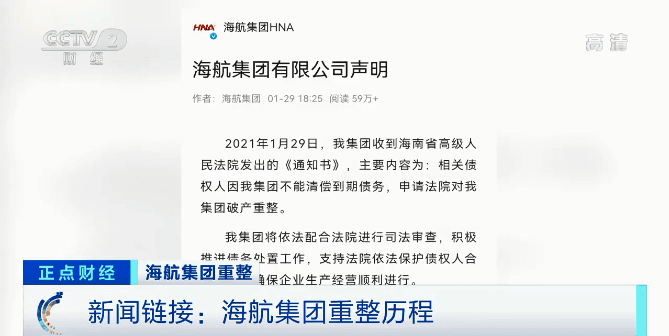

今年1月29日,海航集团发布声明称,相关债权人因其不能清偿到期债务,申请法院对其破产重整。历时9个月,海航集团及相关企业重整计划获法院批准。

海航重整历程

海航集团2017年底爆发流动性危机以来,企业未能彻底化解风险,流动性风险有加剧趋势。

2020年2月29日,海南省依规,会同相关部门成立了海航集团联合工作组,全力协助,全面推进海航集团风险处置工作。

2021年1月29日,海航集团发布声明称,相关债权人因其不能清偿到期债务,申请法院对其破产重整。

2月10日,海南省高级人民法院依法分别裁定受理海航集团有限公司及相关企业破产重整案件。

3月13日,海南省高级人民法院依法裁定受理包括海航集团有限公司在内的321家公司实质合并重整案件。

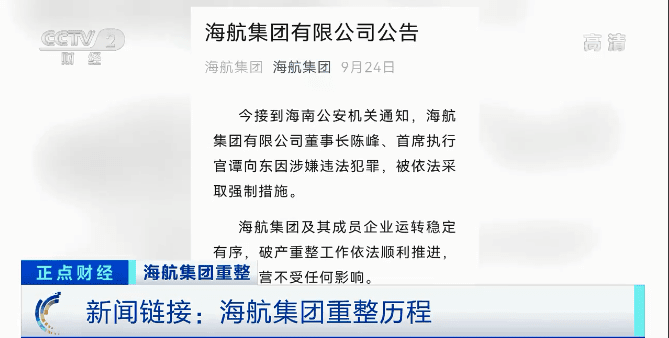

9月24日,海航集团发布公告称,接到海南公安机关通知,海航集团有限公司董事长陈峰、首席执行官谭向东因涉嫌违法犯罪,被依法采取强制措施。

据了解,海航集团进入破产程序以来,共接受2万亿债权申报,最终确认债权1.1万亿。

据券商中国,此前10月25日,海航集团公告,包括海航集团和三家上市公司在内的四个计划(草案)均已获得表决通过。

今年9月18日,海南省海航集团联合工作组组长、海航集团党委书记顾刚主持召开2021年度第39周安全生产经营例会透露,重整后海航集团及相关企业可能的结果。

一方面,重整后老股东团队及慈航基金会在海航集团及成员企业权益将全部清零,不再拥有相关股权。重整完成后,老股东团队股权将依法依规清零,这既是法治化、市场化破产重整的法律要求,是股东必须承担的基本责任,也是民营企业野蛮生长带来的必然后果。

顾刚认为,海航上下要深刻反思海航民营企业28年的发展,不断汲取过去盲目扩张、没有敬畏的教训。要充分认识到,推动重整成功,海航的品牌得以保留,十万员工没有失业,海航得以重生,就是党和国家给予的最大变化和机会,是社会给予的机会。

另一方面,海航重整后将拆分为四个板块独立运营,各自回归主业健康发展。如顺利完成破产重整,海航将重整拆分为四个完全独立运营的板块——航空板块、机场板块、金融板块、商业及其他板块,各自由新的实控人股东带领前行,相互完全独立,确保各板块各自回归主业、健康发展。

业内分析人士认为,如果海航集团及其相关企业顺利实施重整并执行完毕,重整计划将有利于改善公司的资产负债结构, 减轻或消除历史负担,提高公司的盈利能力。

航空主业前三季度亏损65亿

10月29日,*ST海航(600221,SH)披露三季报,受到疫情等影响,业绩仍然处于亏损状态,不过,同比已经大幅减亏。

根据顾刚在海航内部生产经营会上透露的信息,重整成功后,海航将被拆分为四个板块独立运营。其中,航空板块以*ST海航(600221.SH)为主,还有不在上市公司内的相关航空公司资产,目前已经确定辽宁方大为战略投资人,如果重整完成,航空板块将由方大绝对控股,债权人作为受益人的“信托计划”参股。

*ST海航三季报显示,今年前三季度实现营业收入272.57亿元,同比增长37.35%,净利润亏损34.42亿元,扣除非经常性损益后亏损64.63亿元,其中,第三季度单季亏损25.61亿元。不过,今年前三季度相比于去年同期已经大幅扭亏,数据显示,2020年前三季度巨亏了156亿元。

此前,在*ST海航的第二次债权人会议上,顾刚表示,重整完成后,海航航空主业将迎来历史最好时刻,首先是因为方大拟投入的380亿元现金中,*ST海航将获得约250亿元现金流补充,在全面清偿经营性欠款后,账上还可能有近百亿的现金用于企业经营,从而有利于海航继续恢复使用仍在停场的数十架飞机,并可以抵抗仍然持续的疫情常态化冲击。

*ST海航在重整计划方案公告中表示,重整计划实施完毕后,各类债权将依法得到妥善清偿,上市公司合规问题将得到妥善解决,上市公司卸下包袱,实现轻装上阵、良性发展。同时,通过重整并引入有实力的优质战略投资者,十一家公司将抢抓海南自贸港建设的国家战略机遇,继续夯实和发扬国内第四大航空集团地位优势,将海航控股打造为自贸港国际区域航空中心双枢纽的超级承运人。

专家:甄别上市公司价值

多看自由现金流量创造力

专家提醒,对那些表面利润光鲜,但经营活动现金流量的质量低、自由现金流量不足的上市公司需要保持谨慎。

自由现金流量通俗地说,是指一个企业卖出产品和服务创造出的净现金流入,扣除资本性支出后的差额。

一个企业有利润,未必等于创造出了自由现金流量,因为利润可能存在于应收账款等非现金资产之中,而不是真金白银的现金流入。例如一些陷入财务困境的房地产企业,一方面有着高额的利润,但是利润大多在待开发的土地等存货之中,没有对应于现金的增加。

清华大学经管学院教授谢德仁表示,利润里面包含了大量的浮盈等纸面的富贵,并不代表真正的现金流创造, 所以资本市场有很多上市公司,到期债务无法偿还之前,基于权责发生的利润表,测算的净资产收益率很高,属于优质公司,但它自由现金流量创造却非常孱弱,一旦行业遇到国家宏观政策,或者遇到整个金融环境货币政策收紧的时候,就会陷入财务困境。

谢德仁教授认为,利润和未分配利润只是匡算股东的分红权利,而自由现金流量才决定着企业对股东的持续分红能力。对那些长期靠融资活着,迟迟不能创造自由现金流量的公司,要警惕其进一步滑向庞氏骗局的深渊。

谢德仁表示,监管机构在督促上市公司分红的同时,也要对上市公司分红能力的塑造给予更多的关注,以促使上市公司真正创造自由现金流量。这样才能更好地履行对股东的回报和价值创造。