本文来自微信公众号:明亮公司(ID:suchbright),作者:步摇、Hoho,原文标题:《当下咖啡供应链挑战:关键看如何与海外企业服务能力匹配|BrightTalk16》,题图来自视觉中国

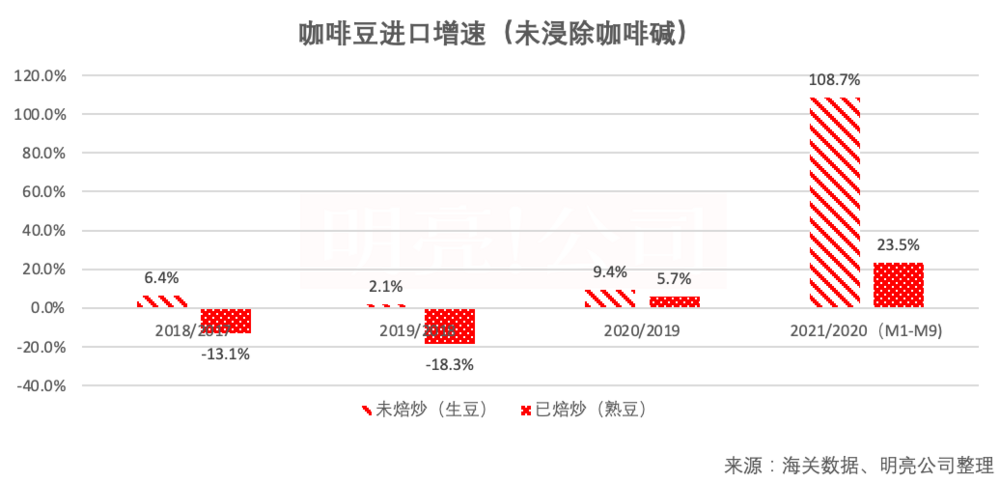

“明亮公司”统计海关进口数据发现,今年1-9月,未浸除咖啡碱未焙炒(生豆)、未浸除咖啡碱已焙炒(熟豆)的进口规模(千克)分别同比增长108.7%和23.5%,远高于过去三年的增速。而金额方面,今年1~9月未浸除咖啡碱生豆、熟豆进口金额(美元)分别同比增长134%、16%。

今天参与讨论的嘉宾包括:WhatIf首席信息官和国内最大豆粕电商平台创始人刘云、咖啡生豆从业者李温暖和茶饮供应链从业者Daniels。

新咖啡品牌相继拿到融资,在前端,融资的表现是开店,而开店对后端的一个考验是供应链是否能跟上。作为咖啡市场供应的重要环节,本期BrightTalk来跟嘉宾探讨咖啡供应链在中国的发展。

咖啡的农产品对应是咖啡豆。咖啡豆有链条长、交易成本高和质量难把控的三大特点,从咖啡的粗加工到批发,会经历8~9个环节,咖啡生产商整体是分散的,且生产和加工标准化程度低。

从消费端看,中国一个拥有200家连锁咖啡馆一年的消费量就200吨左右,若是拼配为主,则基豆的量可能只有100吨量了。

嘉宾认为,咖啡豆是典型的两头散,所以中间商势必要经历由分散到集中再到分散的过程,因而流通环节就很多。

在价格上,国内都是一口价,没有采用大宗商品通常用的基差报价方式,这导致了实际上的价格不透明。一般国外大的豆商在国内都没有服务机构,少数豆商在国内有代理或者合资机构,而一般这些公司本地服务能力相对较弱。

要解决这些问题,嘉宾认为有两种方式。一种是找合适公司去合作,还有一种更好的方式是,找海外机构合作,链条更短。对国内企业而言,找到业务能力特别好的公司合作是建好供应链的关键点。

整个供应链建设围绕的是如何控制成本和如何做好质量体系两个方向去做。在产品层面,要管理好产地和农庄,在正确时间点做好烘焙包装以及能实时了解仓储物流;在价格风控则是,通过安全合同在合适点位做好成本控制。

做好供应链最真实的挑战其实就在于供应商服务能力的匹配和其商业模式的调整。其中,如何让中国更多品牌服务商跟海外企业的服务能力做匹配是关键点。

最后对于供应链本身对品牌的价值,嘉宾认为,主要是看工厂能否在供应链上形成长期优势。这种优势可能来源于核心技术和配方、产地资源和规模经济带来的原材料生产和工厂管理优势。

咖啡供应链难点:两头散、价格不透明和本地服务能力弱

明亮公司主编:今年的咖啡品牌融资很凶猛,作为咖啡供应链,你们感受到了什么变化吗?供应链这块发展怎么样?

WhatIf首席信息官:咖啡现在不管资本市场还是消费市场其实都欣欣向荣,咖啡供应链作为重要环节,大家都非常重视,所以我们可以看到每个咖啡品牌都在强调产品来自哪个庄园、品牌的文化和氛围是什么,但咖啡豆作为农产品来说,它的供应链不好做。

咖啡豆有三个特点,链条很长、交易成本高和质量把控难。从咖啡的粗加工、流通、工厂分包、出口、进口再到批发,整个环节会经历8~9个环节,这是由咖啡整个产业发展形态和发展水平导致的。一是,咖啡豆生产商虽也有部分大庄园,但整体行业分散;二是,整个生产较落后,生产和加工标准化程度低。

刘云:从消费端看,中国一个有200家店的咖啡连锁一年消费量也就200吨左右,如果还是以拼配豆为主,基豆大概也就100吨。

也就是说,咖啡行业是两头散的情况,作为中间体系的我们这种中间商,就必须要经过由散到集中,再由集中到散的过程,那流通环节也就比较多。

咖啡豆还有一个是,它的教育成本高,咖啡豆作为大宗商品,在全球有4个交易所交易不同品种,咖啡豆价格也会根据盘面波动,一般国内采用的是一口价报价,没有采用基差报价方法,一旦价格下跌,企业风险就比较大,而用基差报价,企业采购成本就会浮动变化,这对豆商和下游买家都是好的。但问题在于,国内基差没有市场价格,比较乱,价格实际上不透明;像其他的豆粕、豆油等大宗商品市场基差就比较透明。

其他大宗农产品的平衡表做的比较好,卖家和买家都可以根据平衡表进场卖和买,而咖啡豆没有详细的平衡表,买家不知道在哪个点去买,也不知道真正价格在哪里。

比如,看今年的平衡表,实际上库存是处于低位,假设产量不变,未来价格理论上是看涨,疫情之后中国咖啡消费也大增,导致库存是5年来的低位,加上巴西咖啡减产,导致2021年是咖啡豆价格新高。因为没有平衡表,想买的时候也不知道在哪个时间点去买,这导致了交易成本就很高。

另一点是,本地服务化能力也会导致交易成本上升。在国内做的较大的豆商都是海外机构在国内的合资公司,这些公司本地服务化能力很弱,特别是跨地区服务会有挑战。

咖啡作为农产品,它的生产过程也是不可控的,它更多依赖于有经验的农场能把咖啡豆的质量控制好。如果农场没控制好,质量问题就很大。当然为了解决咖啡豆的质量问题,现在有很多认证体系,还有大的厂商也会有认证能力和体系。

咖啡豆的产地主要在南美或者非洲,这些地方基础设施薄弱,如果买了期货也很有可能国内不能交货。

供应链建设核心是要控制成本和把控质量,挑战在于找好供应商

明亮公司主编:咖啡豆链条长、交易成本高,然后质量把控和交付可能也会有问题,那我们怎么来解决这些问题?

刘云:有两种方案可以,一是找到合适的公司去做,找大厂的合资公司还有像中粮这种进口商,他们有国内一些分销体系;更好的方式是,找海外机构合作,这样链条更短,海外采购建议还是最好跟海外出口机构谈,不建议找农场谈,因为质量交付、物流和进出口都不是一般企业能做的。

找合作商,一定要找有本地服务能力的,这样他们可以把农场的质量追溯、物流进出口都可以搞定。对国内多数企业而言,要找到业务能力特别好的公司合作是建好供应链的关键点。

WhatIf首席信息官:那我讲讲成本控制这块。现在的咖啡豆是一口价合同,买完之后再分批交付给品牌咖啡店。

像2021年是上涨的,而2017~2019年是下跌的,这个其实可以通过一些方法去控制,可以定一个价格区间去做。像三井这种公司就有专门团队去做这些合同,包括定价方式,什么时机去买更合适等。

其实刚我们在谈供应链建设,无非就是两部分,一是怎么做好成本控制,二是怎么做好质量体系,理想情况是做成柔性供应链。

刘云:确实是,我的理解是,第一是在产品层面上,在深度上可以做到产地和农庄的最后作业管理,这对质量供应上非常有效;二是加工环节,可以清晰知道在什么时间点,按需怎么烘焙包装,工厂能做到智能环境;三是在仓储物流环节,能实时看到产品状态。

从价格风控上讲,可以通过安全合同,在合适点位上做成本控制。这在供应上可以采用类似小批量做、不同品种做等方式,在成本控制环节上做到可控。

如果在供应上能做到快捷和多品种供应,就从生产到变成咖啡制品的供应链层面问题都解决了。实际上,这样是比较难的,就现在两头散情况下,要建柔性供应链还很有挑战。

明亮公司主编:整体听下来是很难的,那这里面真实的挑战是在哪里?

WhatIf首席信息官:主要在于服务能力的匹配和商业模式的调整。咖啡豆行业已经很久了,在海外也有成熟商业条件,实际上的整体服务能力和管理能力还不错,像德国的科曼集团、法国的LDC和新加坡的Olam在很多地方都具有这样的能力。

像中国整体用量还是少,大服务商很难去服务小客户,更多还是通过分销体系下沉去做,当然每下一个层级,它工作能力都可能下降,所以这些大厂商的下沉企业服务能力还是处于较低水平。

刘云:是的,这是服务能力的总结,我来分享下商业模式调整这块。这些传统大企业,他们是按照传统贸易在做,对中国互联网经济模式不太了解。有些中国客户跟他们交流时也在讲,国内是否可以采用拼团的方式做起来,这样能跟大企业服务能力匹配上。

我觉得是有可能的,讲到柔性供应链问题,我们也跟这些大企业提过,他们也认可,实际中落地,一个关键点是,怎么让中国更多品牌服务商能跟这些企业的服务能力做匹配。

未来如果能把服务能力匹配好,整个供应链里的交易成本管理和质量管控等问题,其实也可以解决,我们也希望能去做这些服务。

明亮公司主编:我们也讲到咖啡豆的链条和质量,现在就是商品豆和精品豆它在链条上的采购是怎么区分的?

WhatIf首席信息官:我们狭义地去讲精品豆,就只讲报价,有很多精品豆拍卖出天价,这一类豆实际上只是在特定区域,产量也很小,这个做供应链管理就很简单,这一类因为规模不大,农场就把很多中间环节做了。商业豆不一样,商业豆体量很大,就有生产能力、物流能力、仓储能力和分拣能力的要求。

有些品牌商会去产地庄园包特定豆子来国内销售,但这个就很考验你的管理能力,要了解农场和整个流程,选择品种以及还要有本地服务化能力。像瑞幸也是通过它的供应商三井去做,它自己也都没做,瑞幸其实规模上是够的。

明亮公司主编:那实际上,品牌商是要在什么样的体量上可以去做产地直采这种?

刘云:我觉得大概至少需要200家店以上,200家店大概是200吨,一般做拼配的话,大概是基豆100吨,成本大概是在50万到100万元之间。

供应链价值在于能否形成长期竞争优势

明亮公司主编:从供应链角度看,一杯咖啡的最终体现出来的口感,对风味影响最大的环节是哪个?

李温暖:对风味影响最大的肯定是咖啡品种,后面的烘焙和出品都是锦上添花环节,豆子本身品质最重要,国内很多独立门店用精品豆也是这个原因。

我补充下商业豆和精品豆的区别。它是打分系统的,打分体系是对熟豆打分,是美国精品咖啡协会制定的打分系统,80分以上就可以理解为是精品豆,到84分以上就会算作高级豆。精品咖啡在打分环节有要求,我们在产区采购时,精品咖啡会受期货价格影响,但也有额外价格,这个价格不跟期货价走。

在品种上,每个产地都有适合种植的品种,像哥伦比亚最常见的商业豆就是卡斯欧,这个品种产量大,抗逆性强,价格相对便宜口感可能差一些,但像瑰夏,它对海拔气候和种植水平都有要求,价格会高。独立的精品咖啡馆选豆子会根据产地来平衡门店的选品。

明亮公司主编:这些精品咖啡馆烘豆子是自己烘吗还是找外面的烘焙厂?

李温暖:有些精品咖啡店愿意自己去烘焙,可能买个烘焙机就自己烘了,有些小咖啡馆就选择烘焙商采购。有些地方也允许在店内烘焙,比如上海有前店后厂这种形式,像星巴克店内就有烘焙机。

明亮公司主编:咖啡的供应链实际上比较成熟了,像茶饮可能更分散,现在茶饮的供应链大概怎么样的?

王志宏:我们拥有在肯尼亚、阿根廷、斯里兰卡这三个国家最大的茶园,从原料基地、种植、制茶到精加工最后到消费者,是个漫长的供应链。

茶叶、萃取液和茶粉这三种形式是在茶系统里比较流行的,这三种从效果上也各有优劣。茶叶对消费者来说,是可以看到现场操作过程,有互动感,在风味上也可以做很多花样;茶萃取液也是个品类,消费者看来可能更工业化,但不代表它效果不好,只是有一些技术问题比如稳定性不好,如果能解决这些问题,它就能做成非常标准化的产品,风味上也不输给茶叶;茶粉就比较两极化,要么认为它很工业产品要么认为它很健康,茶粉如果能解决稳定性、安全性问题,又带有清洁标签,其实一样可以在茶叶里有很好表现。

前面也讲了很多咖啡,我们其实10年前就在做咖啡,生豆、烘焙、研磨到最后萃取都做,我们这些年看到,很多创业者在产业链里不断推动行业发展。

像现在的冻干咖啡品牌,他们把咖啡做的更便捷,让消费者更易得,变成日常生活方式,中国短短十年间消费者咖啡消费量不断增长,不单是因为咖啡门店增加,而是各种形式的咖啡产品也都出现在市场上了。

明亮公司主编:像咖啡更多是进口,但茶的话供应链是不是以国内为主,现在国内的茶的供应链是什么样的?

王志宏:我先解释下,我们在斯里兰卡、阿根廷跟肯尼亚这三个国家拥有他们最大的茶园,为什么是这些国家?因为在全球的茶消费量中,占主流的是红茶,再是绿茶和乌龙茶。

这跟欧洲的发展历史有关,最早是喝红茶比较多,我们服务不同国家的用户,每个国家用户对茶的要求和体验都不一样。像东南亚,马来西亚喜欢鲜爽度的,泰国就喜欢爽度,但一点苦都不能接受。这就要求我们在做供应链管理时,要针对不同市场,通过我们的技术和工艺做出他们需要的产品,这就倒逼我们要在全球推出不同的茶品类,但其实中国茶叶的消费量不算高,这是事实。

所以目前中国到现在也没有产生一家可以影响整个市场的茶品牌,茶饮在中国其实依然还是个蓝海,作为舶来品的咖啡反而有很多优势。

明亮公司主编:正好我也想问,国内为什么没有出现成规模的茶叶品牌?

王志宏:原因有很多,但总体讲,我们国家产业还很年轻,需要很多时间去沉淀,像立顿花了上百年时间去构建它的产业链。像咖啡自带健康属性,又有很多新品出现,能变成不同产品去渗透到每个消费者生活里。

在渠道上,传统茶品牌很多,但他们渠道很单一,他们也不太会去扩展太多消费群体;还有就是整个的饮品系统,现在年轻人都不在家泡茶,都是去喝奶茶。

明亮公司主编:对供应链上,我们应该怎么看供应链工厂在产业中的价值?

WhatIf首席信息官:如果想看一个供应链工厂本身价值,其实还是要看工厂是否能在供应链上能形成长期竞争优势。

可能有三个来源,一是它的核心技术和配方,这个配方相对复杂一些,更可能是像固态发酵的或做赤藓糖醇这种级别的技术;二是有重要的产地资源;三是依靠规模经济能实现原材料生产和工厂管理上的优势。

像国内的金禾实业,它生产的安赛蜜是世界产量最大的,这种优势主要来自它的工业生产的规模优势,在前端需求起来之后,它能靠自己较低的边际成本吃到市场较好的增量。

如果要在供应链上有独特性或者较大优势,其实是要支持用这个供应链的品牌能在前端做一些消费者能感知到的差异化点,或者能做一些营销和宣传,能形成前端较好的正向反馈。如果供应链对前端贡献不大,从成本角度考虑,那它的价值就没那么高,所以就看供应链优势能否在前端转化为能产生一个有利于正向循环的差异化抓手。

本文来自微信公众号:明亮公司(ID:suchbright),作者:步摇、Hoho