本文来自:腾讯新闻《潜望》,作者:纪振宇,10月25日发自硅谷,头图来自:视觉中国

特斯拉股价又起飞了,25日当天,特斯拉开盘即飙涨超过7%,截至收盘涨幅高达12.6%,股价触及每股1024美元,市值也首次突破万亿美元大关。

和过去历次特斯拉股价疯涨所不同的是,这一次,特斯拉用持续且不断提高的盈利能力,真正展现出了一家有实力站在万亿美元市值之上的上市公司的实力和底气,如今的特斯拉,无论从财务状况、业务前景来看,都显得比以往任何时候都更加强大。

一、三季度报告显示:特斯拉的盈利能力太强了

特斯拉的这一轮暴涨,最直接的触发因素是第三季度财报。上周,特斯拉发布了一份让最挑剔的做空者都说不出话的财报,不仅在各个关键财务指标上,特斯拉均超出了市场预期,创下新的季度纪录,而且不断向外界证明,特斯拉的盈利能力正在变得越来越强。

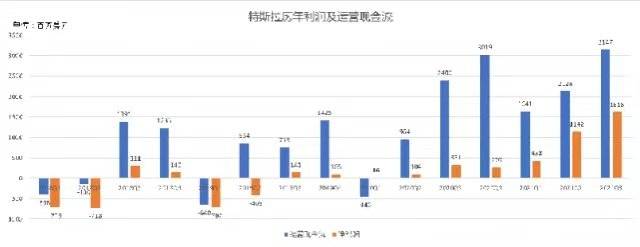

第三季度,特斯拉实现了16.2亿美元的净利润,这是这家公司历史上第二次获得季度盈利10亿美元以上,而去年同期,特斯拉的净利润为3.31亿美元。

巨额的利润归功于特斯拉超强的盈利能力,第三季度,特斯拉与电动车业务相关的毛利率高达30.5%,公司总体毛利率也达到了26.6%的水平,两项指标均是过去5个季度以来的最高水平。

在特斯拉的非核心业务领域的能源业务和服务业务,在该季度中也分别取得了8.06亿美元和8.94亿美元的收入。

在全球汽车行业都面临芯片短缺危机的当下,人们发现特斯拉可能是在其中受影响最小的一个,相比其他传统汽车制造商,特斯拉在上下游一体化整合方面是最具优势地位的公司之一,在电池、电机生产、自动驾驶算法软件以及中央控制系统部分这些关键环节,特斯拉全掌握在自己手中。

尽管在财报发布时,特斯拉表示,包括半导体短缺、港口货物运输拖延等一系列挑战对于让工厂保持全速生产带来一些挑战,但依然预计在今年接下来的时间以及未来数年内,达成电动车交付年增长率超过50%。如果今年能够达成这一目标,特斯拉的年交付电动车总量将在历史上首次突破100万辆大关。

特斯拉的财务状况也处在历史上的最好时期,截至第三季度,特斯拉账上现金及等价物高达160亿美元,第三季度通过经营活动获得69.12亿美元现金,是去年同期的近3倍,显示特斯拉已经能够持续从经营生产活动中获得正现金流,从2019年下半年起,特斯拉开始实现持续稳定盈利,且利润总量持续增长,主要归功于其核心业务电动车业务的增长,财务状况与几年前挣扎在破产边缘的自己不可同日而语。

二、特斯拉的财报发布变得更加无聊

上个季度,特斯拉首席执行官马斯克表示,他将不再参加未来的财报发布会后的投资者电话会议,在第三季度财报发布后,马斯克果然没有出现在电话会上,尽管缺少了马斯克的财报发布会在外界看来显得平淡无聊,再也没有马斯克怒怼分析师或者大谈与新冠相关的极端言论,但这却是华尔街所喜欢的。

在过去,马斯克是特斯拉这家上市公司最不可控的因素,这位经常语出惊人的特立独行的CEO,颠覆了过去人们对于上市公司CEO谨言慎行的公开形象,特斯拉的股价往往就在马斯克的一句话之间,就发生大幅波动,让投资者苦不堪言。

如今,马斯克不再出现在财报发布后的电话会议上,让所有为他可能出格言论捏一把汗的投资者终于松了一口气,对于稳定投资者信心无疑是有利的,当马斯克不再任性之后,特斯拉的业务将迎来更加稳健的增长。

对于负责特斯拉的投行分析师来说,马斯克的缺席自然是一件好事,他们认为,相比马斯克天马行空的言论,能够持续从造车业务中实现更多的盈利是最重要的,而这正是特斯拉不断在每个季度中所对外证明的。

德意志银行分析师Emmanuel Rosner指出,即便是在很少的Model S和Model X(特斯拉高端车型)的交付量和更高的因供应链导致的高成本情况下,特斯拉在第三季度实现了历史最高的毛利率,同时其14.6%的运营利润率甚至超越了该公司自己设定的长期目标。

14.6%的运营利润率,大幅超过了第二季度的11%的水平,而去年第三季度,这一指标在9.2%的水平。

摩根士丹利分析师Adam Jonas指出,特斯拉年化的第三季度息税摊销折旧前利润已经接近130亿美元,这一规模已经与福特、通用相当,而相比这两家传统汽车巨头,特斯拉的收入只是它们的零头。更让人惊叹的是这些都是在成本上升以及平均售价同比下降6%的情况下做到的。

投行分析师对特斯拉盈利能力的乐观还体现在对其未来业绩的预期上,特斯拉的盈利能力在未来还有不断提升的空间,因为特斯拉正在大力推行的订阅、保险等额外附加服务,正是提高利润率的利器。

目前特斯拉对于全自动驾驶套件收取一次性1万美元的价格,从第三季度开始,特斯拉正式推出每月199美元的全自动驾驶功能订阅服务,以及之前购买目前已经停止服务的增强自动驾驶套件。此外,特斯拉也已开始向包括德州、纽约州等地区推行保险业务。

本文来自:腾讯新闻《潜望》栏目,作者:纪振宇