本文来自微信公众号:全天候科技(ID:iawtmt),作者:胡描,编辑:罗丽娟,头图为瑞幸新掌门人郭谨一,来自:视觉中国

时隔一个月,瑞幸再交出了一份“不错的”成绩单。2021年上半年,瑞幸咖啡净收入31.825亿元(4.929亿美元),同比增长106.0%;净亏损为2.114亿元,较同期减少了86.4%。

在一个月以前,瑞幸补发了2020年的财报:净收入40.33亿元(6.181亿美元),同比增长33.3%;净亏损为32亿元,相比2019年37.12亿元,已经有所缩减。

瑞幸咖啡董事长兼首席执行官郭谨一称,“我对在2021年上半年取得的总体业绩感到满意。”同时,瑞幸认为,公司在时隔近两年后,首度发布财报,“具有里程碑式的意义”,标志着公司得以回归至正常的财报披露进度。

这与外界猜想的版本并不相同。一年多前,瑞幸咖啡因财务造假丑闻曝出,随后从纳斯达克退市,瞬间从“18个月刷新最快上市记录的公司”跌落神坛。不少人以为,被摘牌之后,瑞幸咖啡的下一步是破产清算。

但如今看来,瑞幸走出了一条不一样的路径,或走出了“新瑞幸”。在财务造假风波后,瑞幸管理层发生了巨变。创始人陆正耀及其一干“神州系”老将被踢出,而陆正耀曾经的“门徒”郭谨一站在了他们的对立面,成为了新的“掌门人”。

一位瑞幸老员工向全天候科技如此评价陆正耀和郭谨一:老陆的身上,有着一种“江湖义气”,敢拼敢冒险,掌控欲极强。而郭谨一则内敛,喜欢稳扎稳打,并且与瑞幸的几个大股东维持着很好的关系。

“老瑞幸”和“新瑞幸”也分别受到了两代掌门人性格的影响,“老瑞幸”大开大合,野蛮扩张;“新瑞幸”则求稳,重视扭亏为盈,并与股东、投资人和解。曾经,市场和资本喜欢听老陆讲的“赢家通吃”的故事,而今,他们还能接受一个不同版本的“瑞幸故事”吗?

绝境重生?

对于瑞幸的财报,业界与投资者最关心三个数据:收入、盈利、以及成本支出。此前,瑞幸也正是对这三个数据的虚报,引发了财务风波。

具体表现为,自2019年4月起至2019年末,瑞幸通过虚构“商品券”业务增加交易额22.46亿元(人民币),虚增收入21.19亿元,虚增成本费用12.11亿元,虚增利润9.08亿元。

瑞幸在资本市场上一落千丈的表现,似乎没有影响到消费市场。多位投资人对全天候科技表达了同样的观点,财务造假事件主要影响的是美股投资者,但消费者更关注产品和服务。

即便在瑞幸内部巨变以及新冠疫情笼罩的2020年,瑞幸还是实现了净收入37亿元,同比增长33.3%。2020年底,瑞幸咖啡累计交易客户超过6490万,一年间增加2430万交易用户;自营店和无人咖啡机的每月销售商品总量达到2610万件,增加了190万。

据每日人物报道,在2021年上半年,瑞幸就推出了约50款新品。其中也不乏爆款,生椰系列产品单月销量超1000万杯,创下新品销量最高纪录。而近期推出的丝绒拿铁,也创下9天卖出270万杯的“出道”纪录。

具体来看瑞幸今年上半年的表现:总净营收为31.825亿元(约合4.929亿美元),同比增长106.0%。净亏损为2.114亿元(约合3270万美元),同比减亏86.4%。其中,来自产品销售的营收为27.413亿元(约合4.246亿美元),较2020年同期增长89.3%。

自营门店运营利润为4.173亿元(合6460万美元),门店运营利润率为16.3%;2020年同期自营门店运营亏损为5.314亿元,门店运营亏损率为39.2%。自营门店同店销售额增长82.7%,2020年同期为-20.3%。月均消费用户数为1050万,较2020年同期增长35.1%。

瑞幸咖啡此次财报首度披露了“联营门店”的运营情况,联营门店收入为4.412亿元(合6830万美元),较2020年同期增长357.8%。截至6月30日,门店总数为5259家,其中自营门店4018家,联营门店1241家。

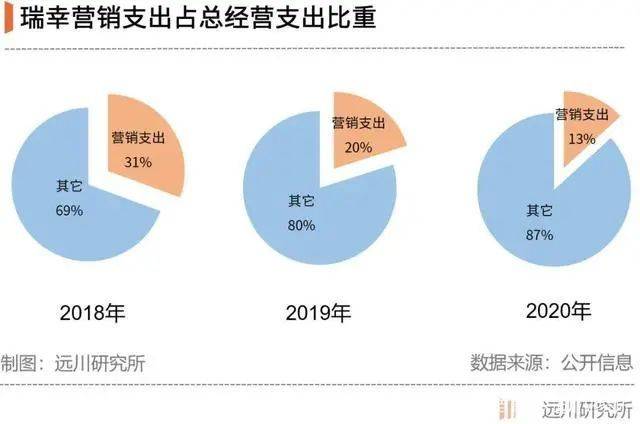

成本开支方面,因为瑞幸大量赠送优惠券,低价促销的营销策略,使得它的销售营销支出一直居高不下,但如今有得到了改善。根据财报披露的数据显示,在2018年、2019年、2020年三年中,其营销支出占总经营开支的比重正在逐渐下滑,分别为31%、20%、13%。

在今年上半年,这项开支为4.6亿元,较上年同期的5.18亿元下降11%。

不过,亏损依旧。根据瑞幸2020年财报,其亏损为57亿元。不过这个数字里包括了24.1亿元的和解准备金,去除这笔资金后,瑞幸的净亏损为32亿元,相比2019年37.12亿元,有所缩小。

而在2021年上半年,亏损走向积极,净亏损为2.114亿元(合3270万美元),较2020年上半年的15.552亿元减少了86.4%。

实际上,在2020年财报发布后,资本似乎已经开始对瑞幸重拾信心。发布当日,瑞幸咖啡粉单一度涨逾18%,不过后回调至3%左右,每股报15.05美元,总市值超38亿美元。这比起其退市时1.38美元的股价,3.21亿美元的市值,均涨超十倍。

此外,今年瑞幸还和老股东大钲资本、愉悦资本达成2.5亿美元融资协议,大钲资本以2.4亿美元领投,愉悦资本以1000万美元跟投。截至2021年6月30日,瑞幸现金和现金等价物以及短期投资为50.83亿元(7.873亿美元),足以支撑其后续的运营以及发展。

新旧瑞幸

对于郭谨一来说,瑞幸走到今天并非易事。在他接过掌门人位置后,首先做的是“去陆正耀化”。这是一项伴随着激烈权力斗争的长期“工程”。

去年7月,陆正耀先是被罢免董事任命,而后英属维尔京群岛法院宣判清算陆正耀持有的瑞幸咖啡股份,陆正耀失去了对瑞幸咖啡的控制权。

在此之后,被称为陆正耀“门徒”的郭谨一站上了台前。不仅管理层洗牌,董事会也大换血——新董事会成员共 8 名,包括 5 位独立董事和 3 名管理层成员,独立董事占绝对多数。

“老陆这个人占有欲控制欲很强,之所以同意郭谨一接任,他其实还是想间接控制瑞幸。”一位瑞幸老员工曾向全天候科技透露,“但郭到了那个位置,他也有自己的权衡,所以他并没有按照老陆想的去做,后来两个人就闹掰了。”

今年1月,几十名瑞幸中高层联名举报郭谨一贪污腐败、能力低下,要求罢免其职务。但事件最终以多名参与举报的“陆系”高管被罢免而告终,其中就包括三名副总裁吴涛、周斌、李军。在此事件之后,郭谨一对瑞幸的控制权更加稳固。

一位行业分析师告诉全天候科技,“陆正耀的离开,也能够让瑞幸重拾一些诚信,但最终还是得看瑞幸后续的发展以及业绩情况。”

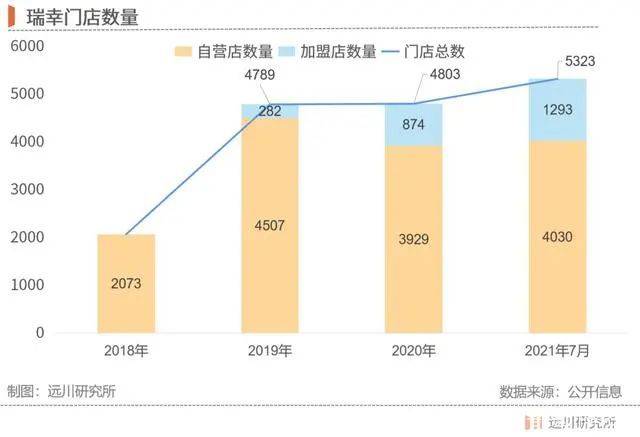

郭谨一做的第二件事,是调整瑞幸曾经激进的经营方针,收缩规模并大力发展加盟业务。在2018年、2019年期间,瑞幸的自营店数量从2073家飙升至4507家,增长超过一倍。 彼时,瑞幸还宣称要在2021年开店1万家。

但风波之后,瑞幸的自营店不增反减。据其财报,截至2020年底,瑞幸的自营店已缩减至3929家。截至今年7月,虽然新开了101家自营店,但总数量也没有达到2019年时的高度。

一位瑞幸的高级商务经理告诉全天候科技,郭谨一领导下的瑞幸对门店的要求更高:“选址上要求会严格一些,要求门店自负盈亏,需要好的门店,需要开业就比较好的业绩。”另一位门店扩张经理也透露,在当前,瑞幸开新店的首要要求就是盈利,而不盈利的门店也会被关掉。

不过,瑞幸的加盟门店正在大幅增加,2019年是还只有282家,而到了今年7月,已经增长至1293家。

开放加盟店,一方面能够降低扩张的成本;另一方面也能够从中获得售卖原材料获得的利润。当前,瑞幸开放了22个省的加盟,但不包含一二线城市,加盟商只能够选择在三四线城市开店,这也有利于瑞幸试水下沉市场。

第三件事情,则在于交罚款,与美国投资者和解。2020年12月,瑞幸咖啡同意支付1.875亿美元(约合12亿元人民币)与提出诉讼的投资者达成和解。

今年9月21日,除了提交2020年年报,瑞幸还发布公告表示,公司已经与美国集体诉讼的原告代表签订了一份具有约束力的和解意向书,以完全解决在2019年5月17日至2020年7月15日期间买入公司股票投资者的索赔。

这个金额实际上低于市场的预期,这也反映出投资者们对瑞幸的宽容。同时,瑞幸向开曼法院正式提交对可转债债权人的债务重组方案。

互联网分析师丁道师表示,瑞幸与在美投资人达成和解是一个明智的选择。“通过这次和解,有助于瑞幸扫清未来发展的障碍,继续保持稳定发展。”

市场已变,危机仍在

但瑞幸的变化,一些内部员工表示“不适应”。一位伴随了瑞幸创业、扩张,上市到摘牌全过程的原高管向全天候科技感叹:“没有陆总的瑞幸只是一个普通品牌。”他认为,陆在品牌建设以及商业模式方面的嗅觉更为灵敏。

而陆正耀在瑞幸内部的号召力也可见一斑。在此前的权力斗争中,许多老员工跟着陆正耀一同离开,创业做起了小面品牌“趣小面”。一位老员工透露,趣小面的员工中8成来自瑞幸。在趣小面北京某门店开业时,许多瑞幸员工也去到了现场支持老陆再创业。

即便陆正耀已经离开,但其与瑞幸的关联仍未完全斩断,而瑞幸也在打响“股权保卫战”。

9月初,有媒体报道,对正在被执行清盘程序的瑞幸咖啡股权,有两家机构提出收购并要求“终止清盘程序”。

其中物美创始人张文中控制下的投资公司正在与中金、巴克莱和摩根士丹利等陆正耀债权方企业接洽,提出收购正在被执行清盘程序的瑞幸咖啡股权的诉求;此外,一家名为中国光实国际投资有限公司的中国香港企业,也正以陆正耀“关联方”的名义,与上述债权方接洽,提出要全面收购前述瑞幸股权。

在10月15日,瑞幸发布公告称,将实施股权摊薄反收购措施(俗称 " 毒丸计划 "),来应对公司面临的恶意收购情况。而这种措施,也被认为“伤敌一千,自损八百”。

内忧外患不断,还未完全恢复元气的瑞幸还面临着咖啡赛道“新选手”们的穷追猛赶。

在瑞幸创业之时,这个赛道并没有太多的资本关注,在巨头星巴克之外,瑞幸几乎没有对手。并且,瑞幸走的也是一条完全不同于星巴克的商业模式。它采取“小店模式”,面积小、不提供第三空间,省下了大量的租金,且可复制性强,可以快速扩张。

瑞幸只用了半年的时间,就将店面铺满了北京CBD;10个月融资70亿元;18个月就实现了赴美IPO,创造了咖啡连锁赛道的创业神话。

但在后来它处理“内务”的18个月里,腾讯、美团、字节跳动、哔哩哔哩等相继入局咖啡连锁品牌,部分咖啡品牌的单轮融资金额过亿元。就在今年,咖啡领域的融资事件就发生了16起,MANNER、SEESAW、M Stand等,正在以百米冲刺的速度抢占市场。

瑞幸的“小店模式”也不再具有独特性。从上海南阳路2平方米“快取店”发展起来的MANNER在扩张的过程中,也延续了“快取店”的特殊,其大部分门店都不提供堂食,坪效极高。由于模式有相似之处,业界称其为“下一个瑞幸”。

并且,其主打性价比,被消费者评为:“价格比星巴克低,但味道比星巴克好。”有一种说法是,星巴克附近开一家MANNER,星巴克的流量就会减少30%。从价格上看,优惠力度减小的瑞幸单品价格虽低于MANNER,但后者“自带杯子减5元”的优惠后,价格实际上与瑞幸相当。

截至目前,MANNER开店数已经多达200家,预计2021年底门店数将会达到400~500家。据格隆汇报道,MANNER正在考虑在香港进行首次公开募股,募集至少3亿美元。

与其他玩家相比,瑞幸目前的优势是5000多家门店,6500万名交易用户,以及已经确立的品牌知名度。但要重回巅峰,重新获得市场的深度信任,或许还需要很长一段时间。

如今的瑞幸,也不再是资本唯一的选择。

本文来自微信公众号:全天候科技(ID:iawtmt),作者:胡描,编辑:罗丽娟