本文来自微信公众号:放大灯(ID:guokr233),作者:杨景诒,编辑:李拓,头图来自:视觉中国

0.002元,这是黑市上一张人脸照片的价格[1]。

人脸已经成为生活中必不可少的核身方式。快速支付,查询健康码,机场和高铁站进站,酒店办理入住,甚至白领上班出入公司……让人们能一张脸走天下的,是近几年兴起的计算机视觉(CV)公司,其中名气最大的是行业四小龙——商汤、旷视、依图、云从。

自2019年起,四小龙陆续递交招股书,但至今尚无一家成功上市。对业界而言,旷视和云从进度最快,而体量最大的商汤科技更吊足了围观人士的胃口。

若论辈分,成立于2014年的商汤只能算旷视(成立于2011年)和依图(成立于2012年)的后生。但更多数据显示,这又是个“后生可畏”的故事。

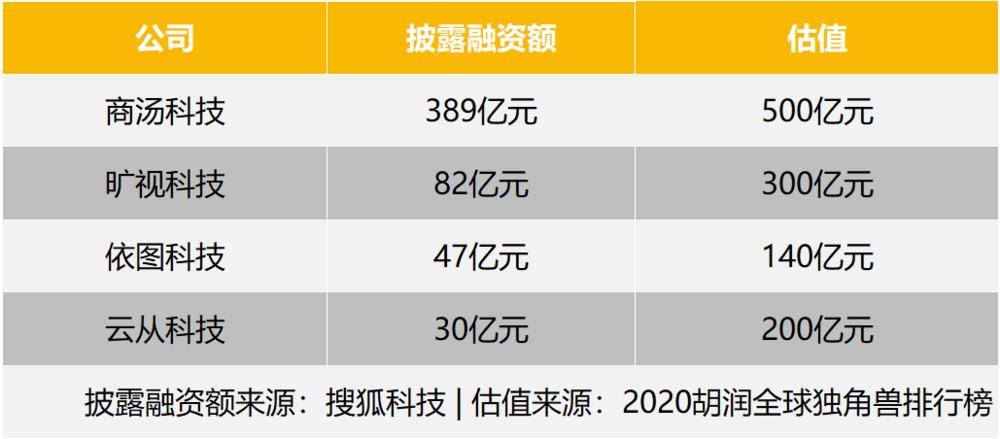

商汤科技更受资本市场追捧,历次披露融资和估值,均远超同行。

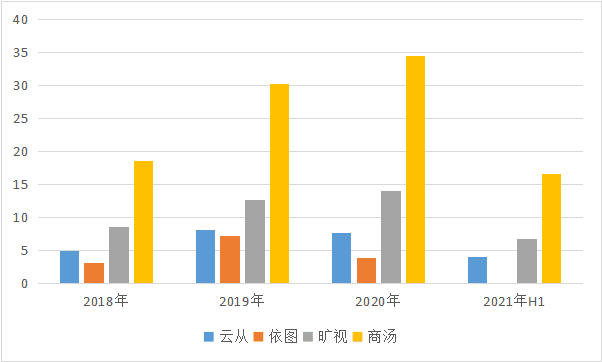

其业务规模和营收,同样居四小龙之首。

根据IDC的数据,2020年上半年,中国计算机视觉应用市场份额占比最高的公司是商汤科技,其次分别为旷视、海康威视、依图、云从等[2]。若从营收规模上看,商汤比另外三小龙加起来还高。

商汤为什么跑得更快?人才储备是一个关键因素。

一、人才吸干营收

商汤科技联创兼CEO徐立曾表示,“人工智能的战争是人才的战争。”

商汤自2014年完成天使轮融资后,即开始地毯式招揽人才[3],招股书显示,截至2021年6月30日,商汤有5286名员工,其中3593名为研发人员(超过另外三小龙研发人员的总和),另外还有40名教授带领研发工作。

这些人才让商汤出尽风头——论文发了近200篇,在国际赛事上商汤拿奖拿到手软。

当然,想要吸引和留住人才,靠的可是真金白银。

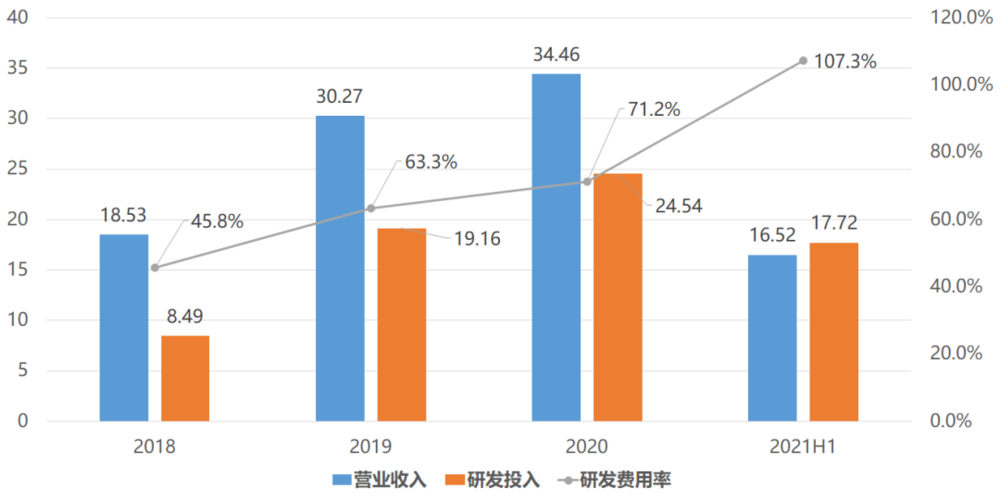

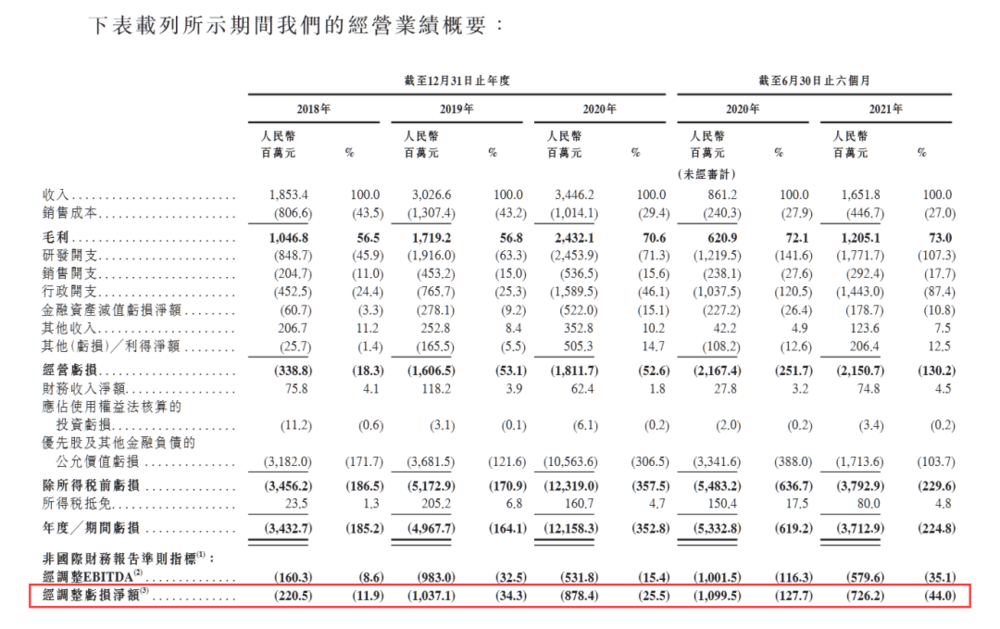

在四小龙中,商汤虽然营收规模最大,但账面亏损也大。商汤在财报中,将其归因于巨额研发支出,其中研发人员的薪酬开支占了大头。

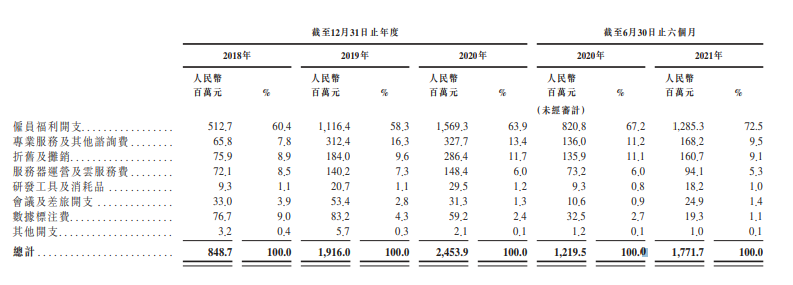

自2018年起至今的三年半时间,商汤用于研发人员薪资福利(含股权激励)的开支共计人民币44.6亿元,占研发开支的63.8%,而且同样远超另外三小龙的总和。其中仅在2021年上半年,商汤就为研发人员支付了12.85亿元薪酬,但其中大部分以股份形式发放,而近期公司股份公允价值的快速增长,显著在账面上拉高了员工的薪资水平。

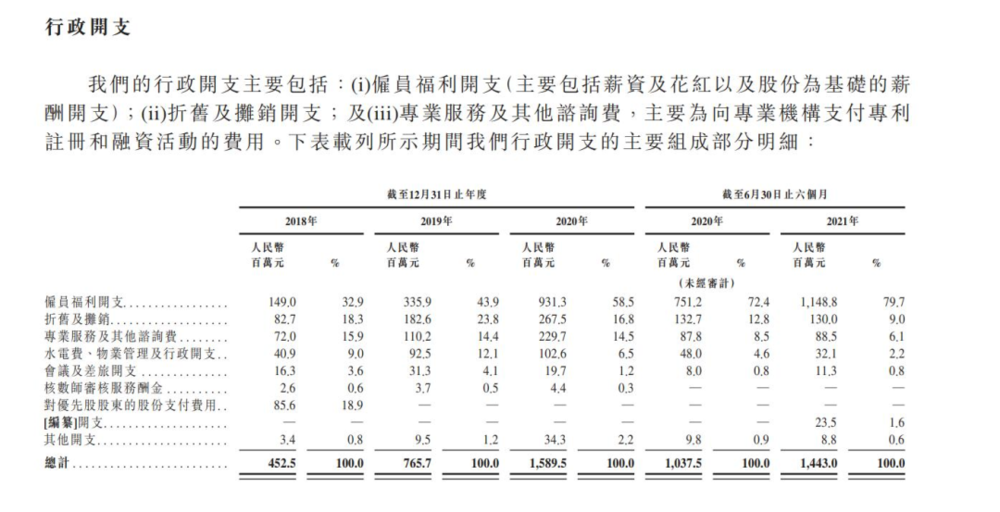

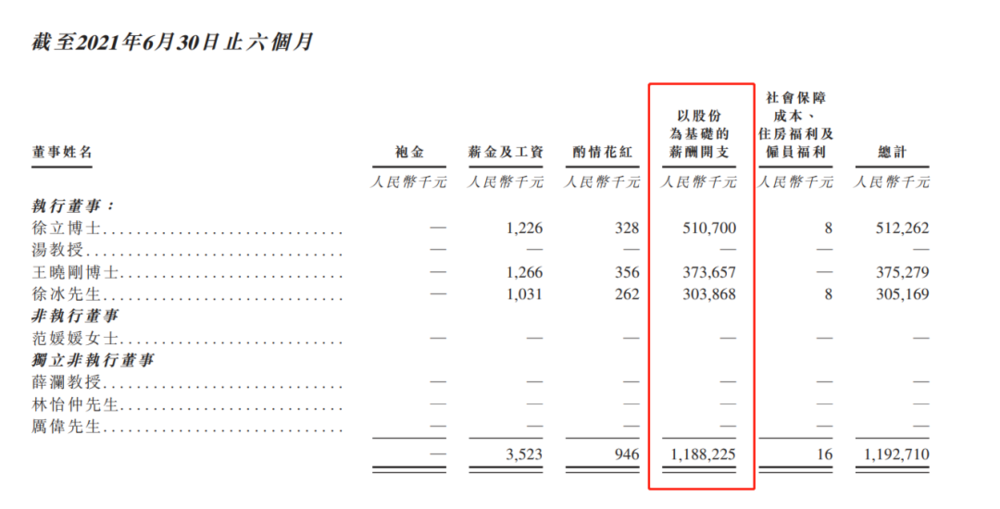

作为一家“研发型公司”,商汤的行政开支高居不下:2021年上半年,行政雇员薪资共计11.48亿元,与研发人员的总薪资支出不相上下,两者均远高于销售雇员总薪资(2.326亿元)。与研发支出一样,这也和发放股份直接相关,特别是公司在2021年上半年,就以股份为基础,向董事支付高达11.88亿元的薪酬,而其中绝大部分被计入行政支出,推高了报表层面的费用水平。

尽管市场上存在对商汤高管薪资过高的质疑,但根据招股书披露信息,公司的董事常规意义的薪资发放合计为350万元,算上花红(约等于内地的奖金)及其它福利,也就是450万元的水平,并不夸张(旷视的同组数据在2020年为税前1740万)。但相较于同行,商汤在股份发放上确实颇为大方,这可能会在未来上市后,导致一些潜在风险。

最近两年,光庞大的研发和行政开支,就足以抽干商汤的营收。

因此,商汤虽“贵为”四小龙之首,却在三年半的时间里巨亏超242亿元,被媒体诟病为“流血上市”和“背水一战”。

事实果真如此吗?

二、亏损被高估

如果谁将四小龙的账面亏损直接对比做表,那你可以关掉不看了——实际上,因为香港在财务披露时的会计准则与大陆不同,两地的亏损不能直接拿来对比,明白了这些再来看商汤报表,会发现它的财务也没那么不堪。

在商汤242亿元的亏损中,超过180亿为公允价值变动带来的账面亏损;另外,上述2021年上半年的人员薪资支出均包含派股(股权激励)产生的成本,其中,研发人员的股权激励支出4.64亿元,行政人员股权激励9.31亿元,这部分成本并不会产生实际的现金支出。

若排除这些“账面亏损”计算经调整后的亏损,那商汤近三年半亏损为28.6亿元,亏损规模小于同为四小龙的旷视(后者剔除优先股公允价值变动的扣非净亏损为37.3亿元,进一步剔除股份支付费用也仍有31.8亿元),亏损规模比账面数据要小很多,考虑其营收规模,在行业里也远不算亏得狠的。

调整亏损净额定义为期间亏损净额,经加回优先股及其它金融负债的公允价值亏损、按公允价值计量且变动计入损益的金融资产的公允价值(利得)/亏损与以股份为基础开支而调整。

公司在2019年的营收增长为63.3%,在2020年则骤降至了13.9%。考虑到疫情带来的严重负面影响,该数据的参考价值不大。从2021年上半年数据看,91.8%的同比数据表现不错,公司已在修复疫情对业务扩张的影响,可对全年数据做积极预期。

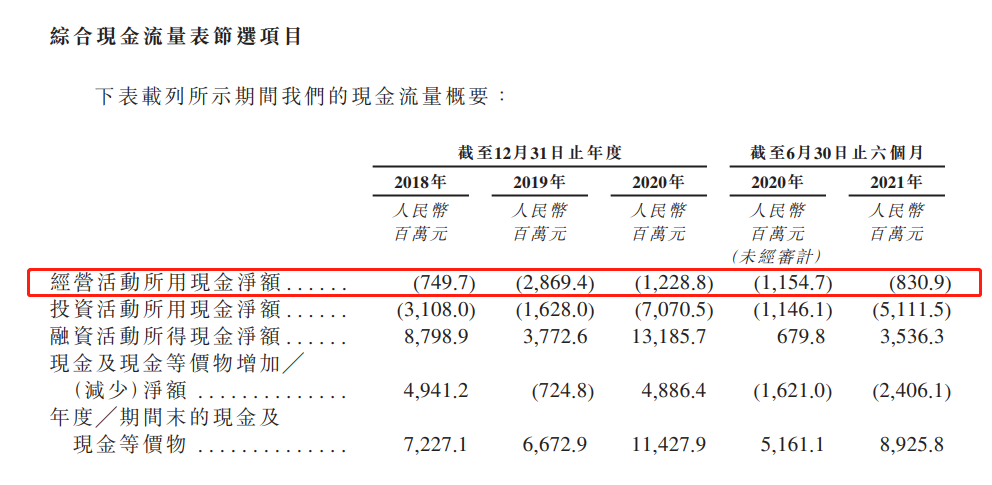

商汤的现金流量表显示,公司近三年半经营现金流分别为人民币-7.5亿元、-28.7亿元、-12.2亿元和-8.0亿元。这表明商汤还在赔本,但规模不大,甚至还有收窄的趋势。

近几年,商汤的毛利率从2018年的56.5%飙升至2020年的72.1%,“基模型”带来的规模效应初现,待未来研发投入降低后,商汤经营现金流转负为正,也不是什么难事。

自从2014年创立以来,商汤科技共完成12轮融资,总融资金额高达52亿美元,给商汤带来充足的现金储备。

招股书显示,截至2021年6月30日,商汤科技账上有89.3亿元的现金及现金等价物,另外还有79.4亿元的定期存款。若按照2020年经营所用现金12.2亿元计算,账上的钱足够商汤再用至少13年。

既然商汤并不差钱,为什么偏偏要凑热闹呢?

三、窗口期即将过去

一家公司上市的原因无非那么几个:继续融资、扩大知名度、投资人的退出需求或踏准行业历史的进程。

可商汤既不缺钱,也不缺知名度。至于投资人方面,商汤科技联创、总经理徐冰曾接受采访称,跟商汤谈投资“没有条件可谈”,也没有跟任何一家投资方签订过对赌协议。

这意味着,商汤在投资人面前至少还扛得住,其上市压力也只能来源于最后一个——上市的时机转瞬即逝,商汤不敢错过。

一级市场热点转移

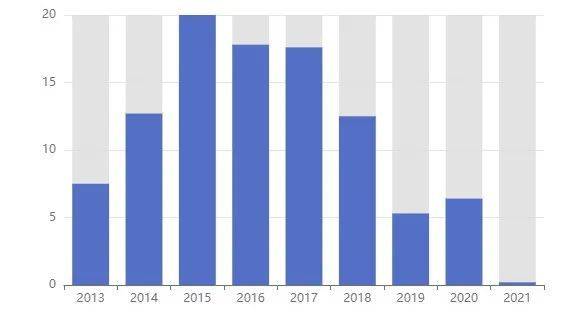

人工智能的投资热始于2015年。IT桔子数据显示,当年是计算机视觉行业融资高峰期,占9年内行业全部融资事件的20%。

但人工智能不比互联网行业。烧钱换研发、回报周期长才是行业常态。

如今,人工智能投资盛况不再。2021年已过去三个季度,融资事件却少得可怜,一级市场的投资热点开始向医疗健康和先进制造转移。商汤现在上市也算未雨绸缪,解决公司后续的融资问题[4]。

当然,亏损是AI行业的常态。不止CV四小龙,寒武纪、格灵深瞳、第四范式等公司也没实现盈利,但窗口期不等人,上市成了AI公司共同的选择。

这是商汤的近忧,而其远患也步步紧逼。

政策空间日益收窄

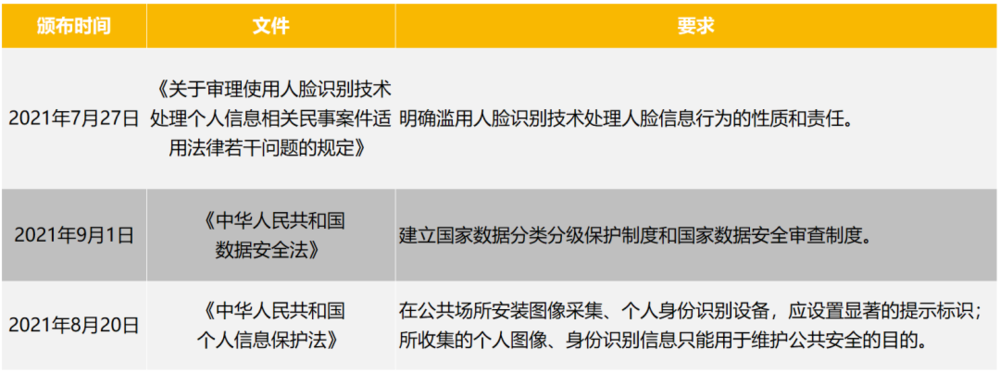

2019年10月,杭州市“中国人脸识别第一案”开启了公众对于人脸信息的保护意识。次年,清华大学法学院教授劳东燕又在一场研讨会上指出,人脸识别技术带来的风险远大于便利。

在现实事件的推动下,监管对于人工智能技术和人脸数据使用的监管也日益严格。今年以来,多个政策先后落地——

《中华人民共和国个人信息保护法》即将在今年11月1日施行,届时一切与维护公共安全无关的人脸采集装置将全部停用,其他涉及图像采集的业务也面临更为严格的审查,并且让计算机视觉公司损失大量企业客户。

这不仅会影响商汤科技的收入,跟会打压投资者对行业的信心。

往好处看,商汤科技的政府客户占比相当高。

商汤的业务有四块,分别为智慧商业、智慧城市、智慧生活和智能汽车。而公司的核心客户,正是在建设智慧城市的各级政府,占公司总收入的40%左右。招股书显示,截止2021年6月30日,商汤服务的城市数量多达119个。

此外,在智慧商业上,商汤也有上海西岸、交通运输部、上海地铁、西安地铁、郑州地铁、深圳地铁、国家卫星气象中心等政府客户[5]。

但一般来说,公司业务不应过于依赖政府采购,财政政策和政府支出的不确定性,足以让企业寝食难安。商汤科技自知如此,也在招股书的风险因素中披露:若业务相关的政府支出没有继续增加或者维持当前水平,会对公司的业务和前景产生重大不利影响。

吃公粮,终归是权宜之计。

四、四小龙没有金手指

政策重压下,四小龙也在谋求转型。

商汤的业务拓展到新药研发、旷视做起了AIoT、依图相中了智能芯片、云从盯上了金融客户。它们变着花样,既为了拓宽生意的盘子,也为了给投资者讲一个新鲜的故事。

![AI四小龙业务覆盖领域 | 来源:零壹智库<sup label=图片备注 class=text-img-note>[6]</sup>](https://i.aiapi.me/h/2021/10/21/Oct_21_2021_02_40_01_21782571649016770.png)

除了转型,四小龙还不约而同地在招股书中提到了“通用性”的概念。

放大灯团队此前文章提到,计算机视觉行业目前仍处在专用阶段,最难以克服的点是算法的通用性。这意味着,计算机视觉公司服务不同客户时,每次都要依据客户的场景,针对性训练算法。

无法复用的算法,更多人工和开发成本,成为计算机视觉行业最大的痛。

解决这个行业通病,需要一根“金手指”——通用基础设施。

商汤和云从虽有所谓的“通用平台”,但只能够在一定程度上降低开发成本,而不能解决“算法复用”问题。旷视和依图也在招股书提到,未来会向提高人工智能的通用性努力。

至于何时能够实现,四小龙却绝口不提。

(本文观点仅供参考,不构成投资建议。)

References:

[1] 2元钱就能买上千张涉隐私人脸照片!“刷脸”真的安全吗?2020.10.27 https://t.ynet.cn/baijia/29795763.html

[2] IDC:AI应用规模化,落地虽难,但未来可期 2020.12.21 https://www.idc.com/getdoc.jsp?containerId=prCHC47205820

[3] 周琪. 商汤物语:全球最大AI独角兽的雄心与优雅 2019.4.3 https://mp.weixin.qq.com/s/v6meFRiRU2bzYvh9AiKBYA

[4] IT桔子 https://www.itjuzi.com/atlas/1404?firstatlas=技术层&secondatlas=计算机视觉与图像

[5] 商汤科技官网 https://www.sensetime.com/cn/case-index

[6] 杨雅. 计算机视觉四小龙:商汤、旷视、云从、依图全面对比 2019.12.10 https://mp.weixin.qq.com/s/vFAQXMeUdaNkOX27sVPRaw

本文来自微信公众号:放大灯(ID:guokr233),作者:杨景诒