编辑:Mammon,题图来自视觉中国

刀法研究所带来了“十一加油包之旧文重读篇”,我们收录了 6 篇这一年来我们在行业中引起广泛讨论的深度内容,包含品牌拆解、独家观点,以及深度对谈。与君携手共话新消费,希望这篇令大家酣畅淋漓!

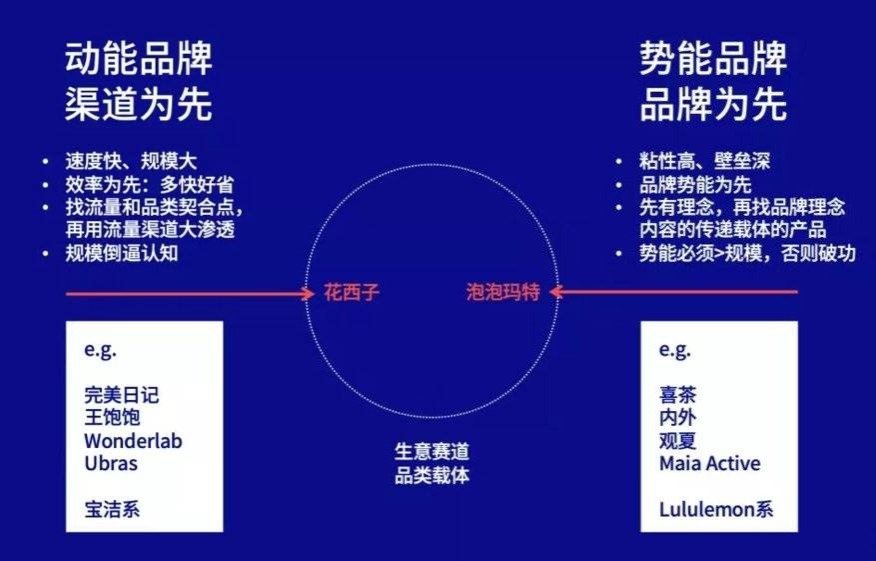

动能VS势能:完美日记系和 lululemon 系品牌的两种增长路径

什么叫“做品牌”?

每个人对品牌既熟悉又陌生,什么是做品牌?到底如何做品牌?其实每个人都有不同的理解。

刀姐doris 认为,品牌可以分为“动能品牌”和“势能品牌”,并解读了这两种品牌的不同成长路径和模式。

动能品牌是渠道为先,即以量取胜,好处就是崛起速度非常快,能在短时间内获得流量变迁的红利,通过渠道红利打造加速度。缺点就是抗风险低,即品类大于品牌。

底层逻辑其实就是 HBG 理论(how brands grow),即在规模越大、渗透率越高时,品牌本身带来的转化率和复购率便会都会提升,因为消费者会认为这是一个知名品牌。

势能品牌是品牌为先,特点就是抗风险性很强,而且有着非常强的死忠粉,非常有可能形成超级品牌。但是它的问题也很明显,有可能自嗨而死,或者崛起速度慢,等了几年还是这些流量。总结来说就是,一旦爆破非常强,一旦不爆破就容易变成了自嗨。

势能品牌的公式,是要用势能品牌的 N 次方,先把势能养到一定程度再做规模,规模上升反而会带来的是品牌势能的下降。唯有通过品牌势能的不断提升带起规模,客单价和利润率一般非常高。

另一方面,动能品牌的创始人基因往往是——渠道思维强、对大市场和赛道数据极其敏锐,反应速度极快;而势能品牌创始人基因通常是——形成了鲜明的价值观,甚至有点“倔”和有点“作”,有点类似乔布斯的轻快,对产品和内容细节有着不可动摇的坚持。

品牌是一个结果,有着不同的阶段。在前三期形成的是基本辨识,有清晰的品牌联想,直到变成品类代表。从而它能够成为一个知名符号和商标。

但是只有做到了接下来的两步,才会成为消费者热爱的品牌、品质溢价的符号、渠道上有话语权的品牌,以及最终成为价值观引领和偶像级的代表。

我们和全球最大消费品投资基金,聊了聊中国品牌出海的 3 个关键

中国消费品牌,正在海外市场迎来爆发。

但即使品牌产品在 Twitter 上受到认可,但仍有不少的声音会说:“中国的产品,质量不好。”如何改变世界对中国品牌的刻板印象,在海外消费者心中占有一席之地?面对与海外品牌的竞争,中国品牌又该如何脱颖而出?刀法研究所采访了聚焦投资全球消费品牌的投资公司 L Catterton 的两位投资人黄晗跻与常帅,围绕着品牌长期价值的构建,给出了相关建议。

中国品牌出海亦有动能品牌和势能品牌之分

越来越多中国品牌在选择出海的过程中,都遇到同一个问题——是产品出海,还是品牌出海?L Catterton 观察到,目前中国大部分企业仍在走产品出海之路,即利用中国供应链优势,通过极致性价比切入海外市场,即 price-led打法。能真正在海外消费者心中树立品牌的企业,即 brand-led 打法。L Catterton 认为品牌势能是更高的壁垒,必须打造出让消费者心动的品牌精神和价值主张。

比如:服装品牌 Everlane,主打的品牌理念是“radical transparency”,即极致透明度;内衣品牌 ThirdLove,它的核心价值是“confidently comfortable”,自信且舒适;英国运动品牌 Sweaty Betty 也是一样,它倡导所有女性为自己拼搏、洒汗、不受限地提升自己。只有这样有灵魂的品牌才能够打动消费者,并使其成为品牌的忠粉。

增长不应单单定义为规模增长,更应注重品牌深度的增长

中国品牌出海本质是对增长和扩张的追求,不过,L Catterton 以自身经验告诉刀法,在他们看来,规模并非衡量消费品牌的唯一试金石,它们仍面对许多挑战,如每个海外市场的电商环境不尽相同,如何跨越文化和价值观等。他们建议想走品牌出海道路的企业分三步走:

第一,在战略层面,品牌创始人要对自家品牌有清晰的定位;第二,就是本土团队的搭建,这样才能在做深本土营销和渠道、做精本土用户运营、及时捕捉本土市场趋势;第三,中长期要有全渠道计划,一般品牌在线上成长 2 年左右的时候,需要考虑线下体验门店的建立。

中国品牌的出海优势:始于价格力,忠于品牌力

在 L Catterton 看来,中国消费品在供应链端其实具备很大的优势,消费电子类公司、时装公司和家具公司比较容易通过出海战略达到规模。宠粮和健身类公司,不太建议出海,因为这两个赛道在海外市场的成熟度大大高于中国市场。

总的来说,品牌出海核心还是要落到品牌价值观输出上,重在品牌深度而不是销售件数。

品牌原来是一个印钞机,却被玩成了碎钞机

今年新消费行业逐步趋于冷静,相较于此前资本市场的火热追捧,下半年争议的声音频出。

对此,刀姐doris 表示“新消费本就只是一扇门,是短期红利;成就中国好品牌,才是可以坚持百年的信仰。”

新消费、新渠道、新人群、新理念的诞生,让“在中国做品牌”这件事的门槛降低了。加上资本的扶持,让原来一直蠢蠢欲动想要做个中国新品牌的创始人们有了资金和勇气迈出一步,做自己的品牌。

但是,水能载舟亦能覆舟,大量资本的涌入,把本来可以做得挺好的新品牌,过早催熟,而揠苗助长的后果就是把它搞得生不如死。

在这种无厘头纷争中,还出现了一种榜单怪相:每个人都会说自己是某某细分品类的第一,细分品类变得越来越奇怪。只要品类够细分,永远能找到一个领域做第一。

事实上,消费品和互联网行业有着本质的不同。互联网行业有 1 传 10,10 传 100 的网络效应,能够到了 critical mass 后快速爆发。但消费品不是。

做消费品是一个慢生意,不容易爆,也不容易死,只要慢慢打磨产品,攻入渠道,塑造品牌,还是可以做到很好的利润。并且,中国新品牌的征途才刚刚开始。大家都应该放弃看短期的新消费估值,而是重仓”中国一定会出属于中国的品牌“的信仰。

因为——

1. 至今消费品牌大多都在外企大集团手里,外企对中国市场不了解,反应速度慢。

2. 中国地大物博,圈层广泛,在三四线城市还有许多需求没有被满足,许多品类值得被迁移。

3. 中国文化历史悠久,中国的文化沉淀可以出势能品牌(高势能,令人向往的品牌),高溢价,高差异。

新消费只是一扇门。它打开了许多可能性,让一群有品牌之心的人有了机会。而成就中国好品牌,必定是中国品牌人可以坚守百年的信仰。

从流量、供应链和管理解析SHEIN:长期主义的胜利

SHEIN 估值已达 470 亿美元,它到底做对了什么?

流量方面,SHEIN 创始人许仰天坚持做流量池的战略选择。它成立于 2013 年,当年正是 Google 和 Facebook 的流量红利期,多数人做的是一次性生意。与站群模式不同,SHEIN 专注在 SheInside 这一家网站上发力(2014 年,SHEIN 又收购 ROMWE,开启双品牌运作),所有的流量都被指向这个中心化的流量池,然后再分发给不同的商品。这种模式,称为精品站/品牌站模式。

站群喜欢投放商品广告,而 SHEIN 不仅投放商品广告,有的 Google 关键词,SHEIN 会选择直接链到其首页,而非具体的品类/商品页。这对当期的转化当然是不利的,然而却有利于品牌形象的打造,以及消费者对官网整体的认知。SHEIN 还会尽一切可能让消费者下载 APP,2021 年 5 月,SHEIN 已经超过 Amazon,成为美国下载量最高的购物 APP。

有了自己的中心化流量主场之后,许仰天开始把 SHEIN 当做一个电商平台来运营。电商平台的运营有两大支柱,一是商品运营,二是消费者运营。SHEIN 把商品运营交给了机器做批量测品,同时在在商品流里较早地使用了推荐算法。

SHEIN 重视消费者运营。SHEIN APP 有一个叫做 Gals 的内容社区。达人和用户在社区内发布和互动,其图片和视频质量也颇高;SHEIN 还有一个规模庞大的客服团队,拥有极高权限。

供应链方面,SHEIN 重视供应链、深入供应链、改造供应链。面料研发&生产环节,SHEIN 基本没有涉足。设计环节,SHEIN 早年以买手模式为主,目前设计师模式占到 50%以上。大货生产环节,为了解决小作坊经营不稳定的问题,SHEIN 把账期做到行业内最短,还会扶持自己的工厂,并把自己的办公室位置设在了小作坊们的中心,实时了解情况。

SHEIN 还建立了一套 MES 系统,实现了对工厂和工人的穿透式过程管理。仓储物流环节,SHEIN 把海外仓作为退货仓,退货条件的宽松提高了SHEIN的客单价。

SHEIN 的管理方面,它是一家典型的 top down 型的公司,其员工有点像螺丝钉,执行是最重要的企业文化。官方价值观一共有 5 条:客户至上、全力以赴、快速反应、学习创新和融合协作。

估值 40 亿美金的完美日记,会是互联网版的欧莱雅吗?

完美日记是如今研究新消费品牌,一个绕不开的词。

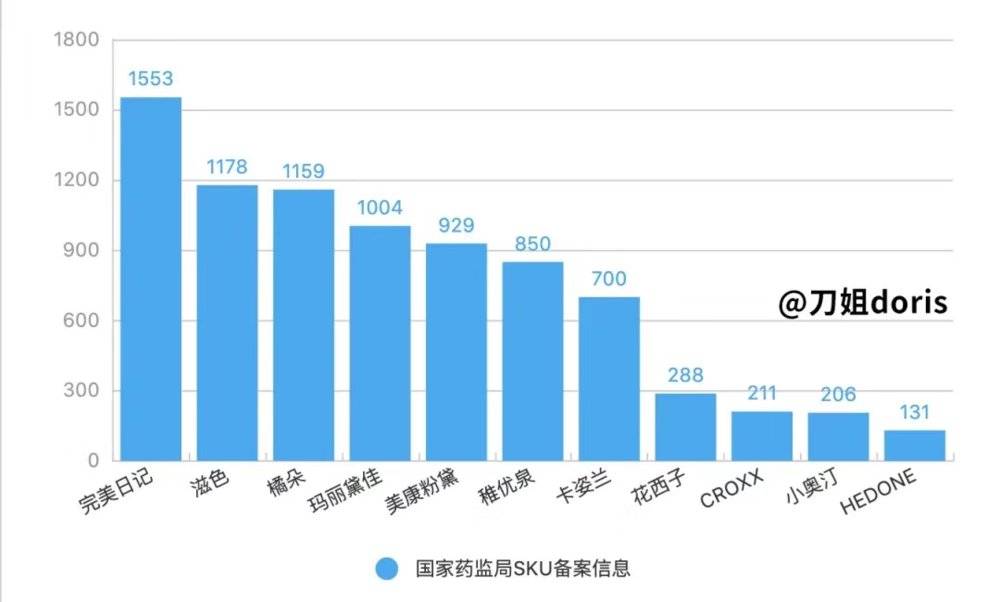

主要是因为在完美日记出现前,资本圈对中国彩妆品牌的天花板一直是定在 10 亿年销售额左右,也就是玛丽黛佳的规模,而玛丽黛佳从创始到这个规模花了 10 年左右。但完美日记神奇地杀出了一条闪电增长曲线——从 2017 到 2019 年,短短 2 年直接做到了超过 30 亿的年销售额。

对此,刀姐doris 认为,看完美日记的表面的营销层面动作并没有太大意义,而是要看背后的战略。

首先完美日记的崛起是卡点非常漂亮的,正好在中国国货彩妆电梯开车的一个时间点,这个时间点无法被复制。

完美日记的打法本质上不是在做一个品牌,而是在做一个互联网平台。正是它的互联网平台的资本路线能够支撑它快准狠的打法一路突进,形成闪电式增长。

完美日记这个互联网打法建立美妆集团的方法论是否能成立,还待商榷,但是仍然有很大的想象空间。

完美日记能轻松突破之前中国彩妆品牌的 10 亿瓶颈,主要是因为 2018 年中国国货彩妆的电梯开始启动了,完美日记恰巧踩中了 3 大红利:

1. 新人群红利:婴儿潮人群步入 30 岁,对国货更包容

2. 平台红利:抖音等短视频改变彩妆消费行为

3. 强大的基建:中国强大而成熟的电商和供应链

同样的逻辑,其实也可以运用在彩妆以外的品类上,也是为什么中国新消费品牌热了。

完美日记快速增长的表面原因在于三个关键词:快、准、狠。快,即快速出新产品,什么火出什么;准,即准确全面击破各个渠道,一网打尽;狠,即放弃利润,疯狂打折。

对此 CK 老师说过一个很完美的比喻:完美日记的打法其实就像是培养了一群海陆空的秃鹰,只要看到有猎物出现,就会快速放出勾子来把猎物降服,相当的迅猛、敏捷。

完美日记快准狠的 B 面,则是不是在做品牌,其实在做互联网平台。借资本杠杆做一个互联网平台+养成一个秃鹰式的中台体系+组织。即,培养一个以“变美”为核心的互联网平台,能够拥有用户直接触达的能力、渠道的同时,拥有用户的数据。同样完美日记从去年开始就不停的在开店,通过线上线下打通私域和小程序的方式不停获量。

因此,完美日记正在创造一个中国的互联网时代的欧莱雅集团,这个集团自主拥有自己的渠道、用户和流量池,直接和海外的 DTC 概念接轨(Direct-to-Consumer)。主要核心就在于背后要建立的是一套强大的中台团队体系+数据体系来赋能各个品牌。

不过,传统的营销和品牌理论,到底是否会在互联网时代下被颠覆,创造出全新的化妆品集团,用新的模式被改革?这是一个很难的问题,完美日记都在亲身改写这个时代的篇章,用年轻改写中国新消费品牌的革命,无论怎么样,都值得 resepct 。

成立 3 年销售额近 30 亿,花西子是怎么做增长的?

本文刀姐doris 从花西子的战略卡位、品效打法等多个维度,详细拆解了花西子的品牌+增长打法。

花西子是一个难得从一开始品牌和效果两手抓的公司。这和创始人花满天过去做过品牌、营销、和 TP 有难得的对全方面认知都很通透的背景有很大关系。

花西子今天的崛起,绝对脱不开李佳琦的流量。它对于李佳琦的流量重押以及对散粉的押宝,反应之敏捷敏锐让人惊叹。与此同时,花西子也在不断拓展自己的流量来源,据悉李佳琦直播对花西子的流量占比已经开始低于 10%。

从品牌方面,花西子从一开始就重押东方美学的这条线,打国民荣誉感和情怀,投入了钱和时间去做“东方美学彩妆品牌”的品牌建设和文化内容价值塑造。花西子从产品形态、品牌故事、周边都在立足和扎根东方彩妆,并以此提高整体品牌溢价。所投入的精力是值得尊敬的。

战略卡位上,花西子并不是选择常规的大市场,而是选择一个小而空白的品类,凭一己之力用投放把这个品类给撑大了。

花西子一上来并没有对眼影盘下手,而是先从底妆和眉笔这类复购比较高的 SKU 开始。把大方向,aka 在大众彩妆界做有溢价的品牌,打第二价格带,主打脸部散粉这个定清楚,接下来就看市场的反应随时调整即可。

效果营销上,花西子几个重要销量增长拐点是 2019 年 3 月、5 月、9 月、11 月。2020 年 3 月和 6 月。花西子整体投放策略就是:李佳琦带货头部深部绑定+明星矩阵安利背书+KOL、KOC 种草的形式。

但不止于此,而是真的在塑造一条品牌线。甚至从 2020 年起花西子的打法发生了许多变化,很明显的开始更加聚焦品牌线了,预算也往品牌塑造端倾斜。

从品牌开发来说,花西子从一开始就把品牌定位设想得很清楚。品牌的定位是 “东方彩妆,以花养妆”。品牌故事是花代表了“以花养妆”的精髓,西子取自苏东坡的诗句“欲把西湖比西子,淡妆浓抹总相宜”,巧妙地把杭州和彩妆两大要素结合了进去,还突出了品牌的古典东方特色。

品牌功效上统一打以花养妆,妆养合一。品牌情感上和借力东方美学的荣誉感。而在产品开发上,它在 RTB 的阶段也都引用中国古方、中草药提取物做结合。

总得来说,花西子从产品形态、品牌故事、周边都在立足和扎根东方彩妆,并以此提高整体品牌溢价。所投入的精力是真切的值得尊敬的。

始于李佳琦,但终于品牌。中国的文化底蕴之深,一直值得用品牌文化的方式去被宣传,而不是一味的打折。