本文来自微信公众号:界面新闻(ID:wowjiemian),作者:陈靖,头图来自:视觉中国

“万一佣金开户!”近期,在多个炒股论坛或微信公众号上,都可以看到各家券商打出的小广告。

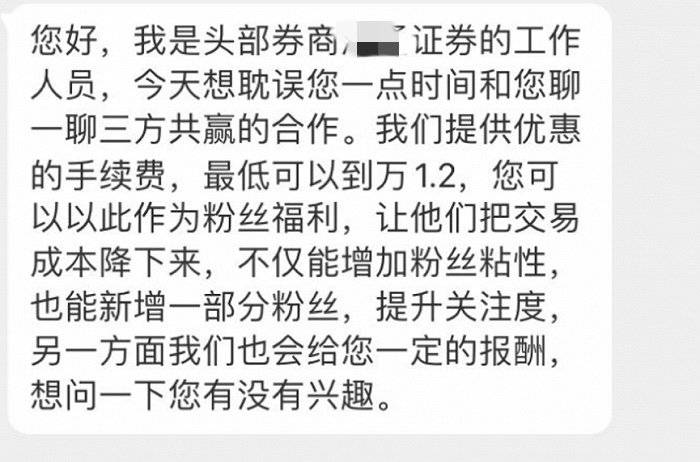

在前不久的“券商818理财节”上,联储证券也高调宣传称,“通过合作的第三方平台在818期间开户,将立享万1.0超低佣金。”这种公开低佣金揽客的方式引发同业关注。根据大多数券商的官方说法,万2.5仍然是当前的开户底线。

一个不可回避的事实是,过去十年左右时间以来,证券交易的平均佣金率呈持续下滑态势,券商经纪业务无疑备受打击,多家券商经纪人大幅减少甚至清零也是行业衰落的侧影。

低佣金揽客真的是一场“赔本赚吆喝”的买卖吗?券商经纪业务正在转型发力的财富管理大棋局将如何落子?

一、券商佣金率“贴地”飞行

海通证券研究显示,2012年以前,券商业务模式单一,以赚取高额通道费为主要业务模式,佣金收入占比极高,2008~2011年平均收入占比达62%,平均佣金率约千分之一。

自2013年“佣金战”打响后,境内券商佣金率持续下滑。

在佣金率不断下滑的背景下,证监会2019年发布的《证券经纪业务管理办法》征求意见稿中规定,证券公司向投资者收取证券交易佣金不得明显低于证券经纪业务服务成本,不得使用“零佣”、“免费”等用语进行虚假宣传。

根据中证协今年2月发布的证券公司年度经营数据,2020年证券行业实现代理买卖证券业务净收入1161.10亿元。据此计算,2020年证券行业佣金率约为0.0263%。十年的时间里,券商平均佣金率水平下降超80%。

界面新闻记者近期以投资者身份走访北京多家券商营业部了解到,目前现场开户的佣金率大致也在上述所提及的万2.6水平左右。但也有券商客户经理直言,“如果客户资金量可观,佣金率是可以再谈的。”

“对于资产超过1000万元的客户,我们能够给出万分之1的佣金率;资产规模在500万元以上的客户,佣金率为万分之1.3;资产规模超过50万元的客户佣金率为万分之1.5。”银河证券某南方地区营业部负责人对界面新闻记者表示。

她表示,客户本人不用来营业部,通过公司APP就能开立账户,填好营业部及经纪人工号,就可以完成开户,相关的经纪人就会通知柜台将客户账户佣金调整到位。

在近两年券商618、818理财节中,曾有多家中小券商高调喊出万1佣金率,东莞证券、川财证券、华宝证券等还可以免去最低5元的佣金要求,这一波操作相当于把佣金“打入谷底”。

面对行业激烈竞争,为了做大客户资产规模,不少券商把佣金费率降得很低,佣金占券商整体收入比重也在持续下降。

兴业证券财富管理总部总经理助理郑可栋向界面新闻记者表示,“从整个行业发展趋势来看,未来佣金肯定还是会继续下滑的,但券商不能再一味跟随。在经纪业务边际收益减少,获客成本上升,市场周转率也渐趋下滑的情况下,这块收入一定会越来越少,业务天花板也会越来越低。”

新时代证券相关业务负责人表示,“券商的佣金率不能太低,否则会破坏市场,被协会或证监局检查。实际上,超低佣金的价格战往往具有一定的地域特征。”

他表示,同一家券商在不同地区的佣金费率差距很大,往往在北京调整灵活性更大,但在上海、华南等地下调空间则比较有限。与此同时,若有券商下调相关客户的佣金费率,还须得向证券业协会同步报备。

二、“赔本赚吆喝”?

低佣金揽客真是一场“赔本赚吆喝”的买卖吗?

在不少投顾人士看来,券商打响“贴地”价格战是为了获取有一定资金体量的客户,以提供后续增值服务。

例如,开通融资融券可以赚取利息收入,产生的收益会比佣金贡献大很多。除此以外,还可以对其销售基金、私募产品等,赚取销售、管理费用。据悉,这些金融产品为券商产生的收入大致等于销售金额的2%,相当于每销售1亿就有200万进账。

有券商人士表示,“这十年中,券商经纪业务收入虽无明显增长,但这一业务衍生而来的两融等业务产生的利息收入,对券商的贡献却越来越高。另外,资管等业务也都需要在传统的营业部渠道获取客户,这意味着经纪业务在券商经营中的基础性地位不可动摇,未来继续做大做强经纪业务还是很有必要。”

该人士进一步表示,获客之后如何有效转化也是目前的关键点,也将进一步拉开券商上述各项业务的差距,决定未来盈利情况的走向。

“得客户者得天下,有客户才能谈AUM(资产管理规模),也才能进一步谈收入规模。如何提高客户的活跃度和复购率,提高单客有效资产和毛利率,将决定证券公司未来的AUM、收入和净利。”北京某中小型券商经纪业务部负责人告诉界面新闻记者。

他表示,“近两年一直有大型券商的经纪人抛出最低万1的佣金,吸引该营业部的大客户转户。客户的基础量无论何时对于证券公司都格外重要,获客后如何形成有效转化,都将决定未来券商财富管理盈利情况的走向。”

三、财富管理转型大棋局如何“落子”?

经纪业务“价格战”之下,券商向财富管理转型已迫在眉睫。券商财富管理业务主要包括基金投顾、公募基金、资管、代销金融产品业务等。

其中,基金投顾业务被视为重要发力点。当前,基金投资顾问业务试点券商不断增加,业务制度体系正加速完善,对于券商财富管理转型意义不言而喻。

从2021年中报数据来看,28家券商投顾业务净收入较2020年同期增长,部分中小券商在一定程度上实现了对头部券商的“弯道超车”。

在投顾业务净收入方面,招商证券规模合计达4.75亿元,位居行业第一;中金公司以3.18亿元的净收入规模位居第二。此外,国泰君安、华泰证券上半年该项收入均超过1亿元,较上年同期增速分别高达412.60%、393.98%。

而作为财富管理转型的另一重要指标,券商代销金融产品收入在今年上半年更是迎来爆发式增长。

中报数据显示,多数券商在该项收入上出现迅猛增长,对总营收的贡献度也在显著提升。报告期内,共有35家上市券商代销金融产品业务净收入较2020年同期增长超1倍,其中,国泰君安、国元证券、东吴证券的该项收入同比增速更是超过400%。

从净收入规模看,中信证券以14.28亿元一骑绝尘,位列榜首。此外,还有中金公司(5.99亿元)、广发证券(5.17亿元)、国信证券(4.70亿元)、中信建投(4.59亿元)等19家券商上半年该项收入规模在1亿元以上。

除了向基金投顾、代销金融产品等方面发力外,券商财富管理转型大棋局显然有更多事情可做。

越来越多的券商正在把“转型财富管理”提到公司战略高度进行整体布局。

早在2018年下半年,中信证券便把“经纪业务发展与管理委员会”更名为“财富管理委员会”,并进行了相应的组织架构调整。

此外,还有东方证券、兴业证券、华泰证券、国泰君安、银河证券、中原证券等多家券商纷纷将经纪业务部改名或新设财富管理总部。

过去,经纪业务的核心是基于牌照的获客能力,而财富管理业务的核心是大类资产研究和配置的专业能力。在财富管理模式下,券商要通过为客户进行资产配置,实现资产保值增值。券商获取的收入主要由客户资产增长带来,双方实现共赢。

因此,相关产品研发是一大关键。据界面新闻了解,多家券商都在强化产品研究能力,增加对产品创新和研发的投入力度。

不同于资产管理负责创设资管产品、管理证券组合,财富管理业务作为分销渠道,负责维护客户关系,向终端客户销售资管产品,追求实现客户财产的保值增值。针对不同客户的特征,财富管理机构需要采用更加多元的方式服务客户。

比如,兴业证券财富管理部门根据资产对客户进行分层,同时依据需求对客户进行分类。在这样的服务体系中,客群被分成了长尾客户、零售客户、高净值客户以及私行客户。其中,资产规模在10万元以下的,属于长尾客户;10万至50万的,为零售客户;50万至600万的,为高净值客户;600万以上的,是私行客户。

以高净值客户为例,除了资产配置,往往还包括负债管理、风险规避、家族财富传承等。满足此类客户的需求,则需要财富管理部门突破原有组织架构,集合全公司之力,提升客户黏性。

部门之间的协同作战可以形成财富管理闭环。以瑞银证券为例,其私人银行、投行、Pre-IPO融资等不同业务部门之间互为对方获客源头。Pre-IPO融资给投行和私人银行带来高质量客户源;私人银行常常为投行介绍即将上市的客户;投行客户上市后,股东剧增的财富进入私人银行;私人银行客户又继续购买投行部发行的股票、债券。

广发证券非银金融首席分析师陈福认为,经纪业务作为通道业务,类比互联网金融的支付行业,即作为导流的基础业务存在,将逐步发展为券商业务的流量入口。经纪业务转型,对存量客户的二次开发成为券商的主要任务,财富管理业务作为渠道、服务业务,具有轻资产、收益稳定的优点,有利于券商获得稳定且较高的ROE水平。

本文来自微信公众号:界面新闻(ID:wowjiemian),作者:陈靖