都喜欢先看看网上的评价怎么样。

那买保险这么大的事,

在哪儿可以向过来人取取经呢?

昨天,贴心的银保监爸爸就发布了

2021年第二季度保险消费投诉情况:

从消费者的体验出发,

用数据直观地告诉你,

哪家保险公司办事更靠谱!

平时咱们只能听业务员吹牛逼,

这次就一起来撕开保险公司真面目!

N1

投诉总量,增长31%!

先来看总体情况:

说明一下:

人身险:指保人的,如重疾险、医疗险等,

财险:指保财产的,如车险、家财险等。

如图中数据,不大乐观,

二季度的投诉量环比增加31.43%,

其中人身险投诉居多,占58.21%。

背后原因,大家多少能猜到。

年初,张乃丹实名举报中国人寿,

此后类似的事件一茬接一茬,

这投诉量不涨才怪~

现在短视频、社交平台发达,

任何猫腻一旦曝光,将无所遁形。

所以,保险公司们,可别犯浑了!

尤其...是下面这些~

N2

这些保险公司最不受待见!

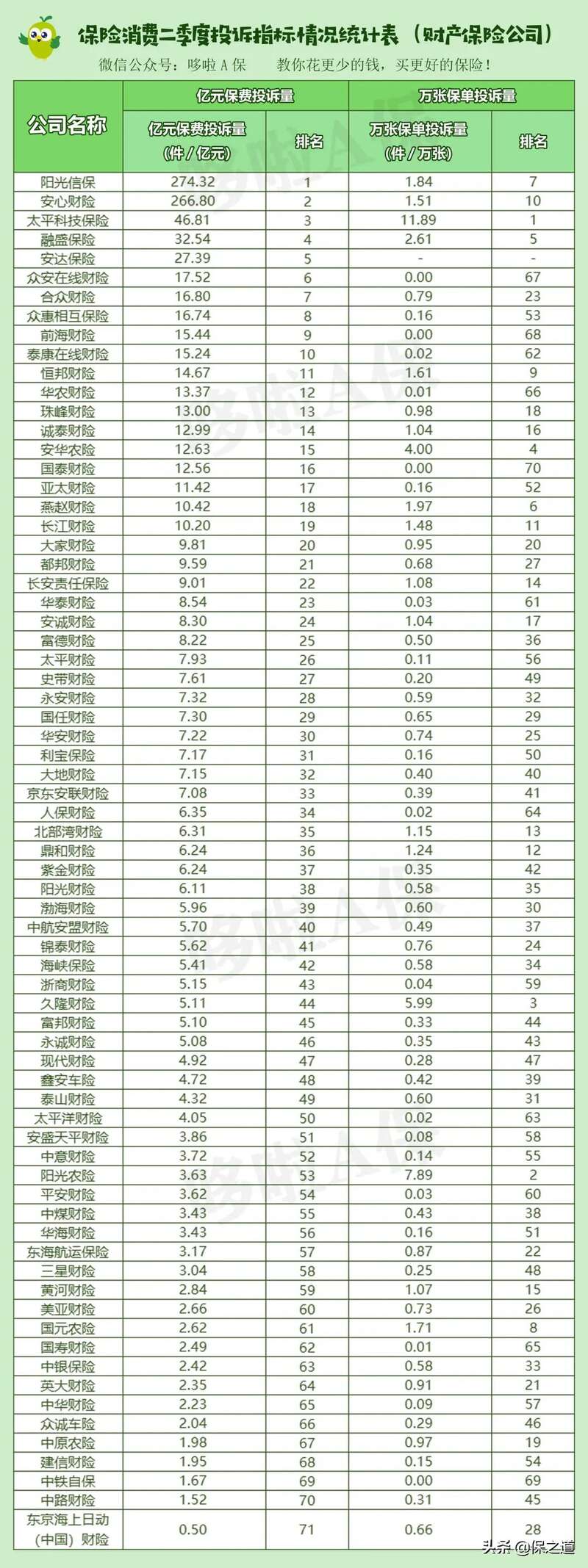

在盘点的71家财险公司中,

投诉量前10如下:

在81家人身险公司中,

投诉量前10如下:

可以看出,

前10的几乎都是平安、国寿等老牌保司,

但光看总量,就冤枉人家了。

这些老牌公司保单量大,

且历史积累了一批到了理赔高峰期的保单,

投诉多,也算合理。

所以为了公平起见,

银保监爸爸又给出了3个指标:

· 万张保单投诉量

· 亿元保费投诉量

· 万人次投诉量

每项指标有自己的排名,

排名越前的,投诉量越大,越不行!

71家财险公司排名如下:

81家人身险公司排名如下:

如果你看中的保险公司,

各项排名都比较靠前,

那很遗憾,说明这丫的就不是个善茬,

至少经营管理上是有些欠缺的~

比如人身险公司华汇人寿,

2013年就因股权纠纷和公司治理问题,

收过监管函,被要求治理整改。

但至今股权纠纷还没定论,

导致很多工作无法开展~

在数据中也明显体现,

3个指标都是第一,无可争议的吊车尾。

而前面投诉总量大的老牌公司,

在这3个指标中明显好了很多,

比如老大哥国寿,

万张保单投诉量仅0.02件,位列71。

还有我们常见的网红公司,表现也不错:

横琴人琴,万张保单投诉量0.04件,排53,

国富人寿,万张保单投诉量0.02件,排65。

总体来说,大小公司差异不大,

服务的好坏,并不取决于公司大小,

有些小公司反而更优秀。

好啦,说了半天谁好谁坏,

那到底投诉的都是哪些事呢?

N3

2大投诉重灾区,你千万别踩雷!

根据银保监爸爸的报告,

投诉重灾区主要集中在理赔纠纷和销售纠纷两点。

如图,

财险公司理赔纠纷最多,达65.48%,

这是因为财险理赔里,

比如车险,

很多时候对金额、责任认定都比较难。

而人身险则是销售纠纷最多,达44.28%。

也就是说,

很多人在买保险的时候就出了问题。

比如没有健康告知,

不清楚保险责任或者收益等等。

当然,业务员要负主要责任!

在咱们国家,保险业务员从业门槛低,

七大姑八大姨都能卖保险。

加上很多业务员没有底薪,

为了冲业绩,往往夸下海口,放大收益。

等到理赔时,消费者发现货不对板,

这也不赔那也不赔,才开始扯头花。

但是,咱自己也要注意啊!

不能光听业务员吹牛逼!

一定得验明对方的资质,

看清自己的保障责任,

身体有毛病,千万别抱有侥幸心理!

必须如实告知~

你买的时候了解到位,

理赔不就没那么多幺蛾子了!