文/智物

京东方为代表的中国LCD产业正在经历一个极为尴尬的时刻:年内暴赚200多亿已成明局,同时,股价却一路走低。

为什么投资者不爱LCD白马?9月22日,京东方股价下跌3个点,至5.44元,市值即将跌破2000亿人民币。

众所周知,2021年的京东方利润暴涨,至少突破200亿人民币,名副其实的LCD白马。但是,最近半年以来,股价表现不佳,为市场冷落已久,即使进入苹果供应链,以及回购等利好,也难挽颓势。

而另一方面,京东方的定增进展相当顺利。山东、青岛等地国资,进入其投资者序列。地方政府眼中的京东方、LCD仍是地方政府心目中的不落的神,接下来,相应的扩产又在计划之中?又一个大赚、大赔的周期开始?

跌跌不休的京东方,似乎还没有找到回归的主题

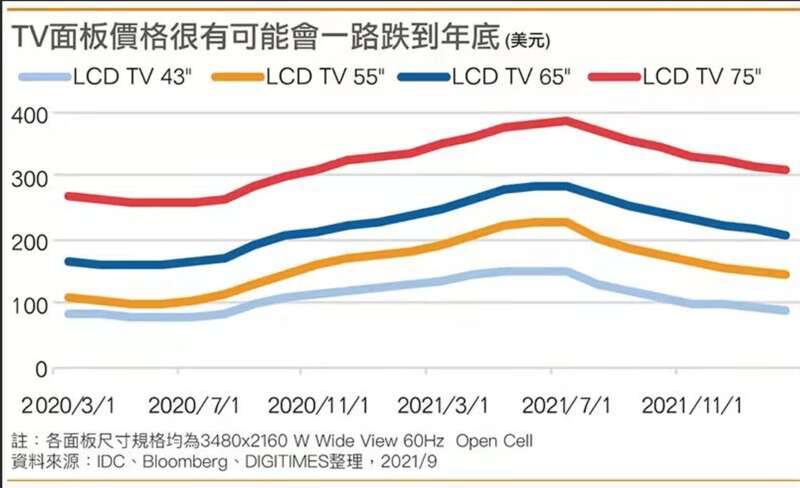

显而易见的是,在经历13个月的史上最长涨价周期后,液晶面板价格已经对终端需求产生出明显的抑制作用,但即是使最悲观的市场研究机构,也没有设想到价格下修会如此迅速。

Omdia发布的数据显示,进入8月,32吋面板价格下跌15美元,43吋面板价格下跌19美元,55-65大尺吋面板价格大幅下跌25-29美元,平均跌幅高达10%-15%。

但与此同时,中国大陆面板厂的扩厂意愿并没有随着价格下跌而减少。

9月16日,总投资116亿元的昆山友达LTPS-LCD产线二期开工,预计月产能将扩充到3.6万片。同一天,彩虹股份发布公告称,拟投资91亿元投建G8.5+基板玻璃生产线。

而在这些扩产动作的背后,地方政府的身影频频出现,这不禁让人联想到上一轮行业周期的惨痛教训,虚实之间,历史的轮回仿佛要再一次上演。

LCD曾经最大的功臣,想赚到最后一分钱

2020年的618大促,各彩电品牌为抢夺市场,开始不遗余力地将价格底线拉低。

奥维睿沃云网数据显示,在去年618大促期间,包括长虹、康佳、海信在内的电视机厂商都推出了2000元以内65吋电视,而过去被视为“超大尺寸门槛”的75吋电视,价格同样下探到了3000元。

在这场“销量保卫战”中,各电视机厂家可谓不计代价,大部分产品线都处于亏损状态,彼时的市场无不感叹:在LCD电视普及率接近100%的中国市场,电视厂商或许只能在零和博弈的框架下生存。

而在终端市场之外,一场跨越多个国家和地区的博弈已经进入白热化状态。

2007年,在经历两年的漫长重组后,南京市国资委完成了熊猫电子的交割工作,熊猫电子从此披上了“国家队”的外衣,并达成了与夏普的合作,引入中国大陆第一条6代TFT-LCD产线。

四年后,夏普G6液晶面板产线正式落户南京,据坊间传言,南京市政府在这次交易中,几乎为中电熊猫给予了一切能够提供的帮助。

在中电熊猫南京产线投产的同一年,国内首条5.5代京东方AMOLED产线在鄂尔多斯开工,缺乏资金的鄂尔多斯政府选择以10亿吨煤矿开采权作为“落户条件”,为这座资源型城市引入半导体显示产业。

在中电熊猫和京东方的大获成功后,这种“政企合作”模式开始被各地所效仿,尤其在2015年国家提出“供给侧结构性改革”后,高科技、重资产、长周期的显示行业成为多个地政府优化产业结构的第一选择,一时间,包括浏阳、滁州、绵阳、井冈山等三线城市项目纷纷上马,国内显示行业呈现出前所未有的繁荣。

但在空前繁荣的背后,一场前所未有的危机正在悄然发生。

此前,据《智物》(微信公众号:IntellegentThings,智物科技评论)团队统计,从2018-2020年,在各地方政府的帮助下,中国大陆共有17条LCD/AMOLED产线投建,在这一期间,资本介入时间趋同,产能集中释放,行业供需平衡被彻底打破,LCD产业完全由买方市场所主导,价格一跌再跌。

就连向来以坚定信心示人的友达董事长彭双浪也表示,“对于今年下半年(2019年)市况,不要持太过乐观的准备,我们已经做好了准备。”

2019年9月,主流尺寸LCD TV液晶面板产品全部跌破成本线,全球半导体显示行业迎来前所未有的寒冬。

意料之外的触底反弹

在国内面板厂商依靠政府输血勉强度日的同时,韩国厂商意识到LCD行业即将进入“无利可图”的时代,先后宣布出清LCD产能,率先脱离这一战场。

据悉,三星显示方面,2019年其在韩国7代以上大尺寸液晶产能面积占全球市场份约12.2%,加上卖给TCL华星的苏州8.5代线,其全球产能占比高达15.7%;LGD方面,其在韩国的三条LCD产线占全球市场份额约8.9%。

暴涨之后,LCD暴跌开始

韩国双雄的退出给了国内面板厂商一次难得的喘息机会,市调机构认为,这将使面板价格小幅上升,但市场很难完全消化掉中国大陆过去五年来的扩充产能。

在全球范围内,新冠疫情催生出大量需求,结合供给商竞争格局变化和产业链上游材料紧缺等因素导致供需关系持续缩紧,面板价格一路攀升。

从需求端来看,疫情催化了宅经济和在线教育等市场,加之欧美积极的财政政策刺激,拉动了终端迎来爆发式的增长。

2020年第三季度,美国市场PC出货量达到1650万台,较去年同期增长11.4%,在新冠疫情之前,没人会相信美国作为世界第一大经济体竟然在PC普及率上有这么大的缺口。

从供给端来看,由于海外产能反复停工的影响,以及上游材料的缺货又掣肘了面板厂商的供应能力。另一方面,由于韩厂退出,面板产能集中度提升,头部厂商开始采取激进的定价策略。

而这种激进的定价策略进一步引发了下游终端厂商的恐慌情绪,终端厂商进一步提高库存水平,加速了价格的上涨。

2020年的彩电厂商不会想到,在自己身处价格战泥潭的一年后,单块面板的采购价格已经逼近电视机的售价。

在这场长达13个月的涨价周期背后,中国面板厂商成为最大的赢家。

CINNO Research统计数据显示,2021年上半年全球主要面板厂营收总额近748亿美元,同比增长55%。从区域分布来看,中国大陆极大面板厂总营收约316亿美元,同比大幅增长98%,约占全球主要面板厂总营收的42%。

从市场份额来看,在经历上一轮产业重组整合后,国内京东方和TCL华星组成“面板双雄”成形,二者全球市场出货占比合计超过40%,已经牢牢掌握了LCD产业中的主导权。

而此时,面板厂商和地方政府再一次将扩产提到日程之上。

无序扩产谁之过

在经历多年的“逆周期”投资后,大多厂商已经无力再建设新产线,但面对液晶面板节节走高的价格走势,面板厂商表现出了强烈的扩产意愿。

三星已经全面转投OLED,中国产业还没有走出LCD

产业链消息人士透漏,惠科已经拟定好了多条产线的扩产计划:其中滁州产线设计产能为150K/月,当前最大投片已经接近180K/月;产能爬坡之中的绵阳产线设计产能为150K/月,预计投产后,最大产能也将达到200K/月;长沙长线同样提高了满产产能的目标。

另有消息称,京东方的合肥10.5代线计划在年底扩充产能至155K/月,武汉产线预计在2022年底扩产产能至180K/月,TCL华星的两条10.5代线亦有扩产计划。

更有先行一步者,如彩虹光电的170K产能扩产项目已经于7月底完成验收。

据Omdia测算,综合国内面板厂所有的扩产计划,其总产能几乎相当于一条高达155K/月的10.5代线和170K/月产能的8.5代线,且这些产能将集中在未来1-2年内集中释放,这毫无疑问会对未来的供需格局带来沉重压力。

而在这些扩产动作的背后,依然充斥着地方政府资本的影子。

8月19日晚间,京东方披露非公开发行A股股票发行情况报告书,其中北京京国瑞国企改革发展基金获配40亿元、福清市汇融创业发展有限公司获配30亿元、青岛城投金控和山东海控股权投资基金共获配14亿元,武汉产业投资发展集团获配5亿元。

熟悉的产能集中扩充,熟悉的地方政府资金。这几乎与上一轮行业周期的动作如出一辙,加之近期货运塞港、运输成本上升、供应链不顺等不利因素,这一轮面板价格下跌的走势很可能会超出所有人的预期。

根据中国台湾《工商时报》披露的数据,9月面板价格的跌势更加不容乐观,32吋、43吋面板价格9月下跌17美元,50吋以上的大尺寸面板更大跌20美元,写下单月最大跌幅。