本文来自微信公众号:进深News(ID:leju-sydcsxh),作者:林振兴、吕秀伦,题图来自视觉中国

曾经浓眉大眼的“大白马”万科,在2021期中考交出了一份让外界意想不到的成绩单。

中期业绩报显示,万科归母净利同比下滑11.68%,房地产及相关业务的毛利率由去年同期24.02%降至18%。

毛利跌破20%,是万科十年来少见的情况。但若将其放置整个地产行业来看,带头大哥万科目前的盈利表现,也是行业集体性利润困境的缩影,即使是盈利能力最强的中海,其毛利率较之往年也是有所缩窄,其他房企就更不用说了。

目前,房地产行业盈利预期悲观“情绪”弥漫,这一情况在多家房企业绩发布会上均有提及,大体意思为:在行业毛利率下行大趋势下,自家房企往往不能“独善其身”。

从长期来看,地价上涨、成本提升、售价受限,未来行业平均毛利率还有进一步下跌空间。在这样的背景下,打一场“稳利润”的保卫战成为所有开发商的共识。

结算阵痛期

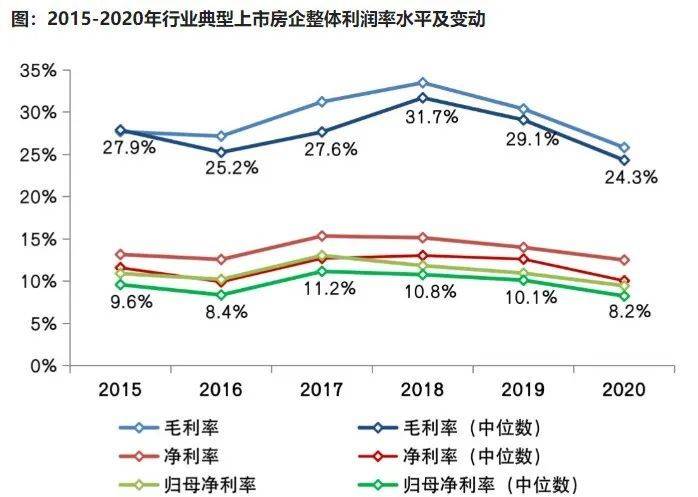

都说地产行业的钱越来越不好赚了。今年上半年上市房企中,有的毛利率不到2%,比一般制造业还不如。

在房地产行业盈利下行的大背景下,内房股中仅有17家毛利率同比上涨,占比约20%;68家毛利率出现不同程度下跌,占比约80%,这其中就包括了万科。

万科总裁祝九胜将毛利润下降的原因归结于;近年来公司所销售的产品中,地价占售价比在不断地升高,从2017年到2020年,地价占售价之比涨了17个百分点,会逐步体现在以后的结算收入和结算利润上。

回到行业层面,地产开发毛利下滑具有一定的共性。受地价上行、销售限价等影响,地产行业毛利率在2018年达到高点之后就逐年下行,房企盈利进入瓶颈期。

上半年,不仅“碧万恒融”头部四强的毛利率集体下跌,就连华润置地、中海、龙湖、金茂、金地等多家财务“优等生”的业绩均有类似体现。

以华润置地为例,今年上半年,开发销售型业务的毛利率由去年同期的31.1%下降至27.1%,这也使得华润置地综合毛利率由去年同期的33.5%收窄至31.3%。

首席财务官郭世清解释称,房企开发销售型业务2020、2021年,差不多都是在消化2016年、2017年、2018年拿的那批高价地。

旭辉控股CEO林峰也表达了同样的看法,住宅销售的毛利率普遍都下降,最核心的是在2017、2018年拿的项目,拿项目之前没有限价,之后有一些限价和市场下行的问题。

简而言之,在中期业绩会上,房企们都将“锅”甩给了前两年拿地拿贵了。伴随着前期高地价项目进入结算,也进一步推高了营业成本、压缩了利润空间。

除了高地价项目结转影响,行业盈利指标的持续下行还要归因于政策调控。从目前政策环境来看,调控基调仍以企稳为主,局部地区政策调控持续趋紧,特别是一二线城市限价政策难放松,存在地价房价比率高的问题,开发商的盈利空间受限。

在很多一段时间里,赌房价涨幅、赌政策放松,是很多房企的惯性思维。毕竟过去数十年,开发商因为赌赚得盆满钵满。但如今,越来越多房企不是饿死的,而是撑死的。

此外,2021年内不少房企为保证自身销售业绩规模,通过一定程度的“以价换量”的降价促销方式实现货值去化,也进一步加剧了“增收不增利”的现象。

在行业整体盈利下行的大背景下,其中也不乏一些毛利率仍然保持在高位的房企。毛利润率最高的是国锐地产,达到97.64%;中渝置地、汤臣集团、SOHO中国等也都在80%以上。

具体到各家房企,毛利率和业务模式有关。例如,SOHO中国以81.87%的综合毛利率位居榜单第四,这主要是因为其转为收租的自持模式,近几年未有拿地,大大降低成本,利润率保障性较强。

此外,佳兆业、雅居乐、龙光和越秀地产等中部房企的毛利率水平也维持在高位,得益于前期低成本的土地储备以及高盈利性的城市更新业务。

而中海地产、华润置地则是基于多年来立足一二线核心城市的发展战略、叠加央企的资源和成本优势,尽管2020上半年毛利率同比有所降低,但仍保持在行业较高水平。

拐点何时来?

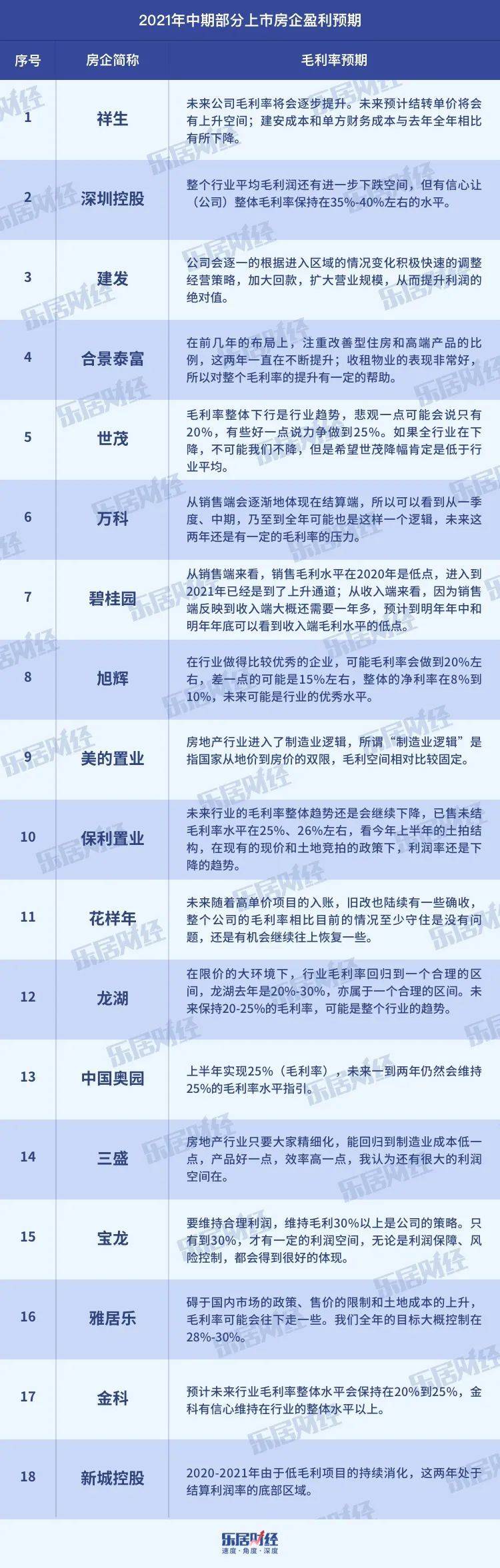

在今年中期业绩会上,“毛利率”成为绕不开的必答题,共有19家房企被问及。

从各大房企对行业毛利趋势的预期来看,大部分认为在地价上升和限价政策调控背景下,长期来看行业利润将持续面临下行压力,毛利率将呈现下降趋势。

万科总裁祝九胜预测,从一季度、中期乃至到全年可能也是这样一个逻辑,未来这两年还是有一定的毛利率的压力。

不仅仅是万科,旭辉林峰也表示未来行业的毛利率可能还会进一步下降。“能够做到20%就算是成绩优异了,大多数企业只会在15%左右徘徊。”

基于房地产毛利率下行趋势,何时下行至探底,产生拐点?房企大佬们也有不同判断。

华润置地郭世清认为,近几年房企的毛利率走势呈“L”型,预计明年初开发物业毛利率会触底至20%。

碧桂园常务副总裁程光煜则表示,销售毛利水平已经在去年达到低点,但因为销售端和收入端存在一年多的时间差,房企会在明年年中或者年底看到毛利率最低点,之后就会开始上扬。

旭辉董事局主席林中预测的拐点时期也大致一致,“这一轮行业的毛利率跟净利率基本上明年年底可以见底”。

理由在于,对很多大型企业来说,2017年、2018年一些低利润的项目都已消化完成。但他也强调,行业毛利率和净利率不可能回到过去的暴利时代。

利润保卫战

地产进入薄利时代,房企该上哪找新的利润增长点?

经营管理中最重要的一环即成本管控,特别是土地成本控制。尤其是在当下房地产企业容错机会越来越少,精准投资非常重要。

在今年首轮集中拍地中,接近60%是不赚钱的,甚至60%里面还有比较多可能要亏本的。一些房企宁可损失保证金也要退地,一个投资决策失误白费了几千万,不可谓不惨痛。

这也告诉我们,在土地市场火爆期,以多元化方式获取地块,适当减少招拍挂拿地,控制拿地成本,成为房企们“明哲保身”的一致共识。例如,保利在上半年退出争抢热门地块,转而增加了三线城市储备。

此外,在充分考虑当地政策调控力度背景下,谨慎获取高价地,同时也要更科学地评估地块价值,测算地价房价比,减少政策因素对于结转利润的影响,保证预期收益。

例如,奥园给投拓多上了一道防护线,首席财务官陈志斌表示,不管是旧改、收并购还是招拍挂,奥园的投资标准也是以不低于25%毛利率的标准执行。

成本全面抓,不仅拿地端要精准控成本,内部管理也丝毫不放松。随着土地红利、金融红利消失,房地产行业进入到管理红利时代,对标制造业,更加重视“向管理要效益”。

有“利润之王”称号的中海,除了低融资成本外,更重要的是其超强的成本管控能力。诸如,中海的员工打印纸张时必须双面打印,中午休息时全面熄灯,员工文具发放严控,下班关闭所有电器电源等等。

此外,销管费用作为直接影响当期损益的重要变量,成为各大房企开启精细化管理、实现提效的一大抓手。保利、万科、金地等积极开展数字化建设,自建APP或者小程序,打造科学敏捷的决策体系和执行体系,实现降本提效和精细运营管理。

最后,以“提质增效”支撑开发业务的同时,注重配置资源开展多元业务,寻找新的毛利率增长点。以龙湖为例,多元化业务中,投资性物业的毛利率高达 78%,是拉高当前企业整体毛利水平的重要手段。

在房地产主营业务利润被不断侵食的今天,尤其是三道红线出台,“稳利润”成为每一家房企都需要思考的命题,能够在新的时代安全的活下去。

本文来自微信公众号:进深News(ID:leju-sydcsxh),作者:林振兴、吕秀伦