那么,到底谁会被调节,如何认定高收入家庭,现在学界开始了各种讨论。

国家统计局此前释放信号说,年收入50万元以上,可以认定为高收入家庭。

如果按照50万家庭年收入划线,那么,将来的税制可能会对超过这个收入的人群不利。

我们认为,以家庭年收入这个单一维度来划分高收入人群,值得商榷探讨。

定义高收入阶层,至少还要加入家庭负担与家庭资产两个维度进行考量才行。

01

家庭负担

之前网上流传了一张“中产家庭收入10级表”。

大家一致认为,家庭年收入达到80-100万的高产级别以上,生活才会相对轻松。

而中产家庭看似15-80万的收入不低,但是家庭负担太重,包括育儿费用和父母的养老负担。

先看看对于当代的生育大军来说,一个孩子从生到成人究竟开销有多大。

22岁,62w+,平均算下来,也就是说一个孩子的年度开销约为3w以上。

如果要生三胎,那么意味着一年的育儿开销为9W,那么这个家庭的收入至少要达到18w以上,才能应对日常生活及育儿花销。

再加上家里老人的医疗费、生活费。

如果夫妻双方父母都有退休金,2020年数据,企业退休人员的人均养老金2900元左右,基本能解决吃饭穿衣问题。

如果父母不是企事业退休,广大的城乡居民养老金领取人员,每个月能领取的金额也就100多点。

再加上看病费用。国家卫生健康委发布《2020年我国卫生健康事业发展统计公报》显示,2020年居民到医疗卫生机构平均就诊5.5次。医院次均门诊费用324.4元,人均住院费用10619.2元。

因此,如果一对夫妻要赡养一个没有退休金的老人,吃饭保守估计1500每月,医疗费算人均水平,一年需要:

1500*12+324+10619=2.9w

从60岁到80岁总共20年,一共需要57.8w。

最极端情况,如果家庭需要赡养4个老人,加上生三胎育儿费用,家庭一年开销就要20.6w,家庭年收入50w以上才刚刚达到及格的生活水平。

家庭资产

高收入家庭不仅要看育儿养老方面的负担,还要看家庭资产负债比。

有些家庭年收入50万以上,虽然他们的年收入很高,但是有可能他们也面临很多的房贷车贷,每个月真正留下来可支配的收入并不一定比20万收入的家庭多。

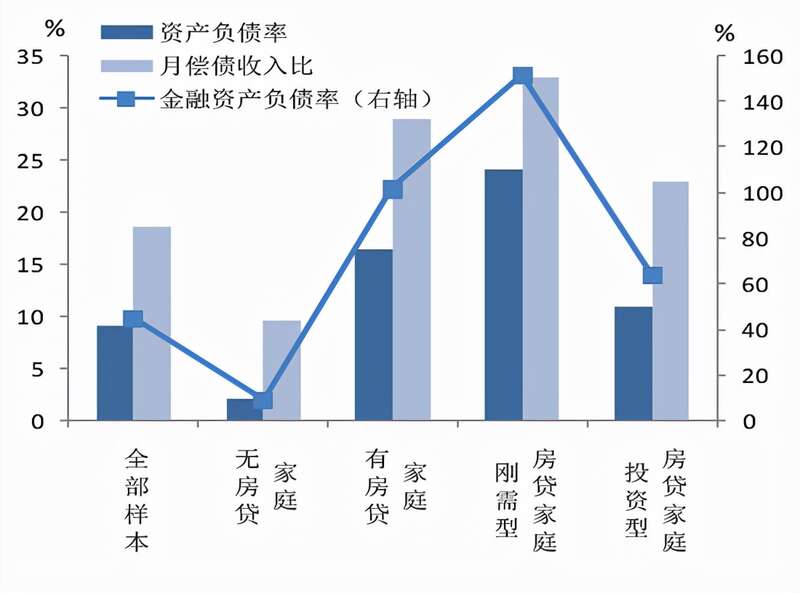

据央行报告,刚需型房贷家庭的资产负债率、月偿债收入比和金融资产负债率都是最高的,债务风险突出。

这说明刚需家庭买房大部分靠贷款,而每月还要拿大部分收入去供楼,存款较少,资不抵债风险高。

特别是一线城市,房价高,物价贵。动辄几百万的房子,付完首付,月供也是一笔很大的开支。

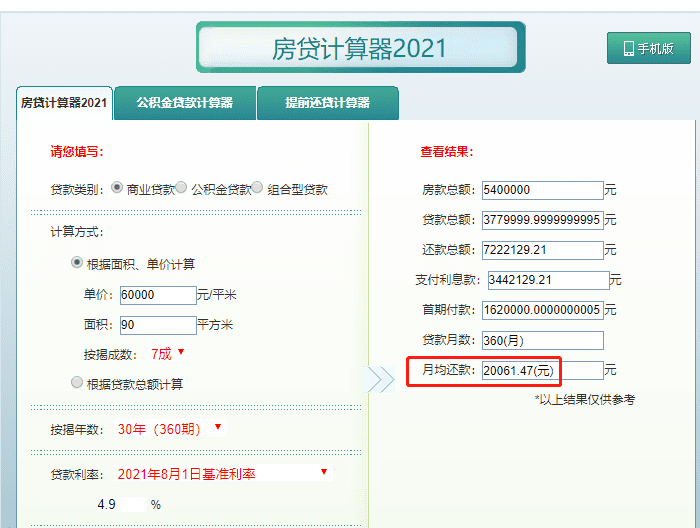

打比方一对夫妻在深圳买个90平、均价6万的房子,每月的月供需要2万。

50万家庭年收入相当于每月家庭收入4万,看起来高,不吃不喝先交2万月供,还剩2万应付一家老小吃喝拉撒,日子还是过得紧巴巴。

虽然很多银行规定50万以上存款可以办理VIP贵宾卡,但是,年收入50万的家庭,显然还不是真正的高净值人群。

03

总结

综上,虽然统计局局长说在中国,中等收入群体的标准是,典型的三口之家的年收入在10万元至50万元之间。

但是,年收入50万元以上,特别是一线城市的刚需贷款家庭,绝对算不上高收入阶层。

因此,在提倡三胎和人口老龄化的背景下,实现财富的二次分配,找到真正的高收入阶层,出台合理有效的税收调节政策,至关重要。

而要完成对高收入阶层的准确画像,还需要更多人性化指标,以及精细化的概念才行。