本文来自微信公众号:界面新闻(ID:wowjiemian),作者:卢奕贝,编辑:昝慧昉,头图来自:视觉中国

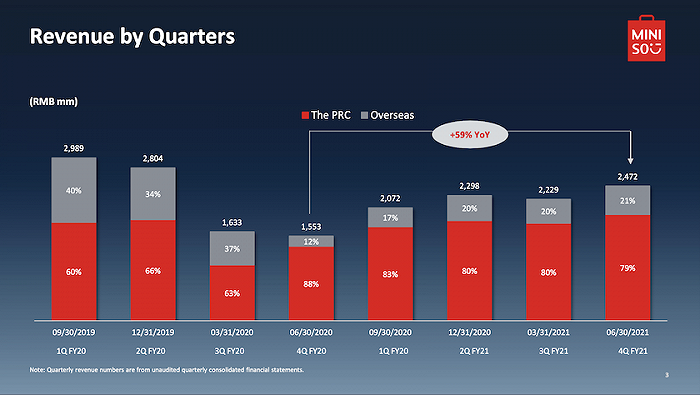

8月19日晚间,名创优品(MNSO.NYSE)发布2021财年(2020年7月1日至2021年6月30日)第四财季及2021财年全年未经审计财务报告。财报显示,第四财季公司总营收24.7亿元人民币,较去年同期增长59%;净利润为1.5亿元人民币,同比增长242%。

虽然第四季度表现亮眼,但名创优品的全年业绩却原地踏步。

据财报,2021财年名创优品营收90.7亿元人民币,同比仅增长1%;调整后的净利润为4.801亿元人民币 (7440万美元),而2020财年的这个数字为9.708亿元人民币,几近减半;其持续运营亏损由2020财年的1.301亿元人民币扩大至14.3亿元人民币。

财报公布后,名创优品的股价持续下跌。截至8月20日收盘,名创优品市值为38.08亿美元,相比其今年2月107.74亿美元的高点,市值已经蒸发了三分之二。

名创优品海外市场的拉垮表现,极大影响了这家公司的全年业绩。

眼下,名创优品旗下大约三分之一的门店分布在海外。截至2021年6月30日,名创优品全球门店数量达到4749家;其中,国内门店2939家,2021财年新增406家;海外门店数1810家,2021财年新增121家。

但海外业务的表现却不尽如人意。

在2021财年总营收中,国内业务的收入为72.9亿元人民币,同比增长20.6%;国际业务产生的收入为17.804亿元人民币(合2.758亿美元),同比下降39.3%。国际业务对总收入的贡献由2020财年的32.7%减少至2021财年的19.6%。

疫情对名创优品海外市场业务的影响巨大。截至2021年6月30日,名创优品在海外市场仍有205家门店尚未恢复营业,并且大多数恢复营业的商店由于新冠肺炎的地区性复苏而半营业或营业时间减少。

受此拖累,名创优品2021财年毛利率比上一财年下降了4个百分点,至26.8%。财报称,这是由于公司国际业务的收入贡献减少,而国际业务的毛利率高于公司国内业务。

不过,名创优品似乎正逐步走出疫情阴影。在2021财年第四财季,国内外营收都有所增长。期内,该公司国内营收19.5亿元,同比增长43%;海外营收共5.2亿元,同比增长179%。

其国内的电商收入,在2021财年第四财季达到近2亿元,同比增长136%,电商及O2O加在一起,贡献了12%的总收入。截至2021年6月30日,名创优品过去12个月活跃的消费会员数超过3300万,同比增长49%,环比增长10%。

除同名品牌外,名创优品也非常重视其潮玩业务TOP TOY的发展。截止6月30日,TOP TOY门店数为33家,自有品牌SKU数量超过160个,其中原创IP数量有6个。

潮玩业务是名创优品寻找业绩增点的最新模式尝试,在推出这个品牌时,名创优品曾宣布要实行‘X’战略,成为能够孵化新品牌的新零售平台。但其潮玩业务TOP TOY是否能成为名创优品有力的业绩增长点,仍有待观察。

本文来自微信公众号:界面新闻(ID:wowjiemian),作者:卢奕贝