本文来自微信公众号:红刊财经(ID:hkcj2016),原文标题:《IPO 提速,估值定价问题凸显》,作者: 刘增禄,题图来自视觉中国

年内新股发行节奏明显加速,323家新股年化后的数据已经打破新股上市峰值。在大量新股上市过程中,不乏有混水摸鱼者,这一点在每逢监管机构抽查时有直接体现,总会有大量公司选择撤回申报材料。

在新股发行阶段,因利益驱使,有大量资金开始从二级市场转战IPO发行询价环节,通过“抱团压价”方式获取利益最大化,这种做法不仅不利于企业直接融资,且也破坏了上市规则,很明显是有碍于证券市场健康发展的。此外,因部分公司上市时过于美化自身的基本面,也导致自身的估值定价存在失真情况,而上市后业绩变脸或股价出现“破发”也是必然的结果。

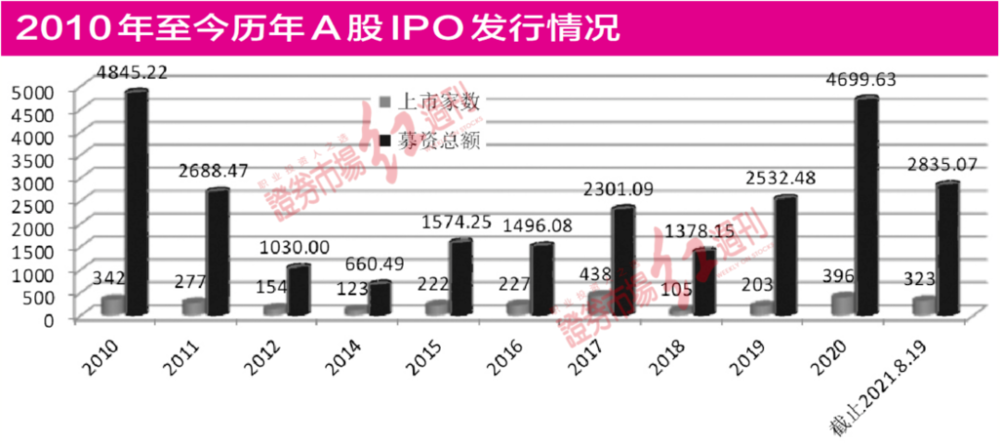

今年以来,A股IPO发行节奏明显提速,仅成功上市的新股就有323家,若从年化结果来看,上市数量已创历史新高。此外,已经过会或过审的还有数百家。

《红周刊》记者发现,在新股上市节奏明显加速过程中,也涌现出了很多值得重视的问题,譬如被抽中现场检查的公司主动撤回上市申请者明显增多;询价过程中,机构“抱团压价”、“地板价”或面值附近价格发行等。前者反映了上市公司对自身提交材料的信心不足,后者则反映了询价机构可能因利益驱使而人为压低了发行价。这种情况的发生,不仅不利于企业融资,也破坏了A股的发行环境。

发行过程中的估值定价一旦不真实,必然会影响到企业上市后的股价表现,而非正常的股价波动也必然会吸引更多投资者不理性“炒新打新”,结果就是,风险越积越大,直至爆雷。

年内IPO融资额或将超5000亿元

统计A股市场往年新股发行情况,目前上市数量最多的年份为2017年,上市者达438家,而今年时间虽然仅过了8个多月,但新上市公司家数已经达到2017年全年首发公司数量的73.74%,这一规模超过了A股历史90%以上的年度发行数量。

IPO发行提速,使得新股融资规模也水涨船高。统计数据显示,年内新登陆资本市场的323家新股募集资金总额达2835.07亿元,规模超过了2010年、2020年以外的其他年份。

普华永道中国市场主管合伙人梁伟坚在公司发布的《2021年上半年中国内地和香港IPO市场表现及前景展望》中表示,随着“十四五”规划战略推进,政策利好助力相关产业IPO及注册制改革进一步落实,今年下半年IPO仍会继续活跃,预计2021全年A股多层级资本市场获得IPO企业数量将达430~490家,融资规模有望再创历史新高,超过5000亿元。

利益驱动询价机构有意“压价”

几家欢喜几家忧,IPO公司以不合理的超低发行价上市,对于线下打新机构和个人投资者来说如同“白捡钱”一样,但对于IPO公司来说,则很难通过上市募得正常业务发展所需资金,无形中也降低了企业愿意上市的动力。

统计数据显示,年内上市的次新股中有多达164家公司募资存在缺口,只有37家公司实现超募。譬如,6月22日登陆科创板的铁建重工,实际募集资金与预计募集资金间的差额高达36.26亿元;8月18日刚刚登陆科创板的格科微募资缺口也高达34.52亿元。此外,和辉光电-U、生益电子两家分别于今年3月份和5月份科创板上市的公司,实际募资同样较预期募资少了近20亿元。

对于询价机构的“抱团压价”,其实还可从新股公司的发行市盈率上得以体现,有众多的新股询价后的估值要明显低于行业平均市盈率。例如禽畜养殖公司晓鸣股份,今年3月25日询价时,所在行业平均市盈率为15.15倍,而公司的最终首发市盈率却只有7.98倍;软饮料公司欢乐家,5月19日询价时的行业平均市盈率为24.4倍,而公司的首发市盈率只有12.76倍;6月4日询价的医疗服务公司阳光诺和,首发市盈率为29.72倍,而其所属行业当时的平均市盈率却高达104.68倍。

那么,为何机构会“抱团压价”?究其原因很可能与“打新”无风险收益相关,毕竟新股发行价压得越低,询价机构后期回报也就越丰厚。

前述某律所合伙人对《红周刊》记者表示,超低的发行价并不能真正体现拟上市公司的真正价格,“询价阶段报价越低,与其上市后市场给予其的真实价格差价就越高,配售机构的收益也就越大。”也正是在此丰厚的打新收益回报下,选择网下申购询价对象的家数也在逐月上升中。

“在通过网下询价享受低价发行带来的价格优势后,多数询价机构又会在股票上市后集中抛售,形成低买高卖的稳定获利链条。”一位不愿具名的投行人士如是分析。

对于机构在新股询价阶段“抱团压价”的问题,也有观点认为是新股定价机制中的“高比例剔除”、“四数约束”、“按比例配售”等因素导致的。因为制度要求剔除掉10%最高的报价(新政策调整比例为3%),导致大家报价的时候不太敢往上报,说到底,机构寻求的是获配机会,而不是发掘企业的价值。

此外,为尽可能降低压价带来的影响,也有一些保荐机构会刻意在一定范围内调高报价区间,如此做法反而使得询价机构更有动力去“压价”,时间一长,就成了一种习惯性压价,报价永远比预测的底价还要低。

王骥跃认为,机构在新股询价阶段“抱团压价”不仅是对正常报价者权益的侵犯,且也导致新股上市后二级市场价格的扭曲,驱动市场去“打新炒新”,导致新股估值严重失真。“目前已很少有发行价明显高估的公司,企业定价主要是参考行业平均市盈率,然后再打个折扣,与公司基本面关系不大,甚至很多机构完全不去研究公司,只关心几个核心机构是怎么报价的。”

前述某律所合伙人也表示,现在多数机构的报价就是“抱团”,甚至根本不看同行业公司平均估值,就是看怎么低,怎么能够中标,就按此价格去报,“他们最先考虑的就是网下配售的收益,而低价发行的收益显然是最高的。”

“破发”现象或反映新股定价存在错位

近期,监管层对于机构在新股询价阶段的压价行为已经“亮剑”,上交所对6家资产管理机构予以了监管警示,中国证券业协会也对11家报价机构采取了自律措施。8月6日,证监会更是对《创业板首次公开发行证券发行与承销特别规定》部分条款进行了修改,并向社会公开征求意见。

在监管层的重拳出击下,8月份以来完成IPO发行的30只新股中,义翘神州的发行价最高,达到了292.92元,而发行价最低的金鹰重工也有4.13元,两元以下发行的公司没有再出现。此外,新股发行的平均发行市盈率也由之前的27.99倍升至36.18倍。

一边在打压机构抱团压低发行价现象,而另一面也不可忽视的是,很多新股公司的发行价格其实不仅远远超过审核制下划定的23倍市盈率红线,且还远远超过了自身所在行业的平均水平,譬如诺禾致源上市时的估值就达231.51倍,而之江生物也达189.85倍,此外,欧林生物、艾为电子、长远锂科、复旦微电、中望软件、和林微纳、奥泰生物等公司首发市盈率均超过了百倍。

虽然注册制规则的建立,确实打破了过去23倍市盈率“铁律”,按照监管规则制定本意,注册制下的询价制度安排理应形成市场化的价格,参与询价机构主体所报价格应该趋向于更真实的企业价值,但询价机构在询价阶段的不谨慎不客观,以及企业传达信息不准确,还是导致了部分公司以不合理的价格去发行,最终的结果是,年内上市的新股中有多达18家公司出现了股价“破发”情形。

禽畜养殖公司神农集团在登陆沪市主板后,仅仅上市交易3天就跌破了公司的首发价格,此后一直未能收回,破发幅度超过了30%。对此情况,公司董秘办给出的回复是,“股价不受公司控制,现在公司经营一切正常。”

资料显示,神农集团成立于1999年,目前主营业务有生猪养殖、生猪屠宰、生鲜猪肉食品销售等。因所在行业持续不景气,公司今年一季度净利润同比下滑了7.85%,8月17日公布的首份中报,净利润也再度下滑了42.2%,业绩表现持续不振。而或正因基本面的不佳,神农集团股价出现了“破发”。

年内“破发”深度排在第二位的是尤安设计,目前尚未公布中报业绩,但从公司公布的4月份IPO后数据来看,虽然9.27%的营业收入增速与16.08%的净利润增速基本和2020年持平且略高于2020年全年增速,但公司的首发市盈率却达35.6倍,而同期公司所处房屋建设行业的平均市盈率却仅为6.25倍,发行估值高于行业均值近6倍。对于该公司股价的“破发”,不乏有观点认为是其询价阶段过高定价所导致的。

事实上,针对年内上市股价迅速“破发”的18家公司,《红周刊》记者分析也发现,这些“破发”公司中有12家公司的首发市盈率是要高于行业平均估值的,除了尤安设计的估值高于行业均值近6倍外,其他基础建设类公司蕾奥规划的36.01倍首发市盈率也为行业平均市盈率(15.47倍)2倍以上。从逻辑上讲,这些“破发”公司上市后迅速跌破了发行价,与其自身偏高的发行估值有很大关系。

不过,对于新股“破发”现象,王骥跃却认为“破发”与新股首发价格和市盈率没有太大关系,低市盈率发行的公司也有破发的,“新股‘破发’与二级市场对这个股票的定价有关,二级市场看好的,就会上涨,二级市场不看好的就可能破发。”

虽然王骥跃说法有他自己的道理,但价格不能明显偏离价值却是最基本的经济常识,很多新股上市后出现“破发”现象不排除与招股书中过于美化基本信息有关,毕竟上佳的财报更容易过会,也更容易获得投资人认可。但反过来,很多财务数据的失真也让询价机构对其估值的判断出现偏离,被高估或低估的可能性明显增多,像年内上市后跌破发行价的神农集团等公司,其上市后业绩出现快速“变脸”,不排除与其招股书中过于美化往年财务数据有关。

前述的律所合伙人也表示,新证券法形势下财务造假是要承担法律责任的,所以大部分公司是不敢冒险造假的,但业绩粉饰可能性还是存在的,一些费用可以进行跨年度调节,其目的就是为了让增长指标更好看,以此在发行上市时能实现一个更好的价格。“毕竟利润如果连年下滑,投资者一定是不愿意参与投资的,届时发行价格也必然会受到负面影响。”

(本文已刊发于8月21日《红周刊》,文中提及个股仅为举例分析,不做买卖建议。)

本文来自微信公众号:红刊财经(ID:hkcj2016),作者: 刘增禄