这一周,国内钢企压缩钢铁产量的行动还在继续。根据Mysteel(我的钢铁网)调研247家钢厂数据显示,本周钢厂高炉开工率73.57%,环比上周下降1.43%,同比去年下降17.84%。而此前,7月份河北省粗钢产量同比下降19.51%。

限产之下,上半年还在持续飙升的铁矿石价格出现了暴跌,市场对铁矿石现货购买热情明显降温。目前铁矿港口库存在1.3亿吨,加上压港船只的量后在1.5亿多吨的水平,已经离历史最高的1.7亿多吨不远。无疑,铁矿石上半年的狂热将难以在下半年重现。

国内钢厂限产渐成现实,铁矿石一个月暴跌30%

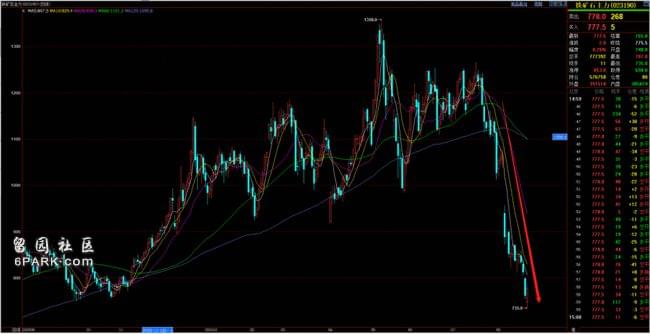

铁矿石价格在剧烈下跌。在期货市场上,铁矿石期货主力合约自7月16日以来一路下跌,从高点1132.5元/吨一度跌落至761元/吨,20日报收777.5元/吨。一个月的时间跌幅超30%,创去年10月以来新低,而现货价格也随之不断走低。

根据铁矿石现货市场编制机构---普氏能源资讯数据统计显示,8月19日,铁矿石跌至130.02美元/吨的低位。8月20日,价格有所反弹,报价在139.10美元/吨。此前,在今年5月份铁矿石巅峰时期曾达230美元/吨的历史高点,与历史高点相比,如今铁矿石现货价格暴跌了近40%。

“近期铁矿石价格的下跌一方面是粗钢压减带来的铁矿供需逐步宽松逻辑的持续兑现,另一方面则是宏观经济数据较差带来的终端需求走弱预期的影响。”国投安信期货公司分析师韩倞认为。

此外,多位业内人士表示,限产预期导致铁矿石期货价格下跌,并带动了现货价格走弱,而现货价格骤降又在短期内进一步抑制了下游企业的需求。这也是本轮铁矿石价格快速下跌的主要原因。

今年国内强调实现“双碳”目标,国内钢企响应号召,纷纷加紧压缩钢铁产量,而且效果也开始显现。根据Mysteel(我的钢铁网)调研247家钢厂数据显示,本周钢厂高炉开工率73.57%,环比上周下降1.43%,同比去年下降17.84%;高炉炼铁产能利用率85.47%,环比下降0.42%,同比下降9.33%。

其实,不仅仅是8月,自7月以来全国钢企开工率、粗钢日产量持续走低,很多钢企都提前压缩原料库存。据国家统计局披露的全国分省市产量数据显示,7月份,18个省市粗钢产量同比下滑。其中,河北省粗钢产量为1813.14万吨,同比降19.51%;江苏省粗钢产量为1014.48万吨,同比降2.27%。而同样在今年7月份,我国仅进口了8850万吨铁矿石,与去年同期相比大跌21.4%。

进口萎缩的同时,铁矿石堆积库存出现了明显上升。数据显示,全国45个港口的铁矿石贸易库存刷新近年新高,目前铁矿港口库存在1.3亿吨上下,加上压港船只的量后在1.5亿多吨的水平,已经离历史最高的1.7亿多吨不远,下半年极有可能突破历史新高。库存累涨的背后是市场对铁矿石现货购买意图的下降。从全国港口成交量来看,截至上周,全国主港铁矿现货日均成交79万吨,环比下降29.8%。

铁矿石价格将会承受更大的压力

面对中国钢铁行业减产压力,全球矿业巨头必和必拓本周三警告称,在中国钢铁产量下降和全球最新疫情爆发的背景下,铁矿石价格已见顶。必和必拓在其对大宗商品的展望报告中表示,“从中期来看,随着粗钢产量停滞不前、废钢比上升,预计中国的铁矿石需求将低于目前水平。此前,标普全球普氏也曾预测,中国下半年的建筑钢材需求可能会出现六年来的首次暴跌。

实际上,为了对付今年上半年持续疯涨的铁矿石,监管政策给出两记重拳,宣布钢铁限产,以及取消钢铁出口退税,推动对进口铁矿石的需求不断下降。7月29日,财政部、国家税务总局公告,自2021年8月1日起,取消23个钢铁产品出口退税,国内钢铁产品出口不再享有出口退税红利。

兰格钢铁研究中心王国清表示,这次调整的目的是减少初级产品及相关钢材产品的出口量,钢铁行业目前发展首先任务是要保证国内供应,不把污染和碳排放留在国内,出口制约将相应减少对铁矿石需求,有利于我国原料资源保障,使出口资源回流国内,同时也有助于铁矿石价格理性回归,保证我国钢铁工业合理利润,保障国内钢铁市场供给,保持国内市场稳定。

中钢协也预测,我国下半年对钢铁的需求将放缓,随着出口战略调整,国内钢材市场供应将会进一步稳定,铁矿石价格也会回落至正常区间。这样一来,澳大利亚想要继续加大铁矿石出口“捞金”似乎变得更加困难了。

未来关键还是看下游,基建房地产还有多少空间?

“7月份下游用钢需求放缓,带动了铁矿和钢材价格双双从高点回落,上半年钢铁市场高钢价、高矿价、高利润的三高格局在下半年很难重现。”中金公司分析师郭朝辉表示。

从数据上看,7月份土地市场明显降温。统计显示,7月全国土地供应建筑面积39607.85万平米,环比小幅下降1.9%,同比减少17.8%。而土地市场成交规模环比降低,7月土地市场整体成交规模为29353万平米,较上月下降18%;成交均价持续下跌,7月土地成交楼面价为1309.62元/平米,环比下跌43.6%。

另外,在挖掘机市场上,也给了巨大的降温信号。根据工程机械行业协会数据,7月国内挖掘机销量1.2万台,同比减少24%,而此前4-6月中挖累计销量同比减少5%。显然,7月挖掘机下降幅度明显放大。结合7月份信贷及社融数据来看,7月社融增量1.06万亿,比上年同期少6362亿元。

显然,监管政策对房地产和城投等领域持续保持高位压力。比如受贷款集中度管理以及各地纷纷出台的限购政策等的影响,房地产对信贷的吸纳能力明显减弱,土地基建也明显降温。

国泰君安分析师李鹏飞认为,在2015年地产行业触底后到2018年走的是一个需求端的逻辑,即销售带动开工、开工带动施工、施工带动投资。在2018年之后,地产端政策收缩之下,地产走的是供给端逻辑,即融资趋紧,地产商加速周转回笼资金。2021年,我们认为应当从需求端去看,后疫情时代地产端的销售有底部复苏的迹象,今年地产销售端需求超预期的概率很大,从最近的数据中我们也看到销售比开工要强。

李鹏飞认为,按照我国目前的城镇化率和工业化水平的情况,未来5年左右我国的钢铁需求还是会维持每年2%以上的年化复合增速。而从供给端来看,基本上已经到了比较顶部的状态,全球钢铁价格也将迎来一轮新的景气周期。