出品|妙投APP

作者|段明珠

头图|东方IC

腾讯交出一份略显“平庸”的财报。

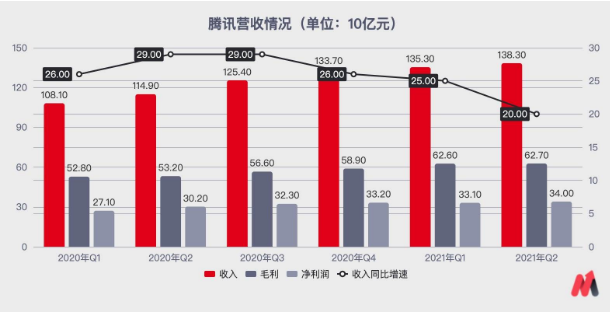

虽然仍非常赚钱(上半年平均每天净赚5亿元),但腾讯的增速在放缓。其Q2营收1382.6亿元,同比增速进一步降至20%;非国际财务报告准则(Non-IFRS)下净利润340.4亿元,同比增长13%,是连续多个季度来最低的增速。

市场已预期到腾讯的表现,如“现金牛”业务——游戏在去年高基数下增长会放缓,利润增速也会被大量的投入拉低,但目前其财务指标多在市场预期的中位线偏下水平。

今天腾讯的股价小幅震荡,最终收于432.6港元,微涨0.28%;但距离年初的高点,其股价已下跌40%多,市盈率在20左右,处于近5年来最低水平。

那么,腾讯基本面是否良好?监管的不明朗、税率的改变等会给其造成多大影响?能不能抄底?

一、依旧赚钱但缺乏亮点

通常来说,即使是腾讯、阿里这样大体量的巨头,增速低于30%也应引起警惕,更何况腾讯近一年的营收同比增速不断下降至20%。

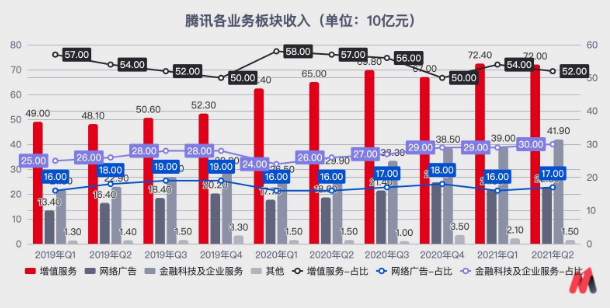

来看具体业务增长情况。从2019年,腾讯的营收结构逐渐“固化”为增值服务、网络广告、金融科技及企业服务、其他四部分。

2021年Q2,腾讯仍有超一半(52%)的收入来自增值服务,同比增速11%(Q1为16%)。720亿的增值服务收入中,游戏收入占430亿,同比增速进一步减到12%(Q1为17%);社交网络收入290亿,同比增9%(Q1为15%)。

考虑到腾讯将游戏“藏”在“网络游戏”和“社交网络”中,加总两块收入后,Q2腾讯游戏收入比Q1减少了16亿元;好在直播服务和音乐付费会员收入抵消了部分,增值服务整体收入与Q1基本持平。

其次,金融科技和企业服务的重要性继续提升,Q2收入达419亿元,占当季总营收的30%。其实自2019年Q2起,这块业务逐渐成为腾讯营收的第二大支柱,相关运营数据如支付日均交易笔数、月活账户也会在财报中披露。

但随着2020年下半年金融科技的监管加强,腾讯不仅不再披露具体数据,还将该业务科目在财报中的位置放在“网络广告”之下,可以细品一下。

再看网络广告业务,Q2营收同比增长23%至228亿元,占当季总营收的17%。随着腾讯媒体广告业务的“萎缩”,社交广告撑起局面创收195亿,增长点主要来自小程序、微信朋友圈视频广告。

不能忽视腾讯的投资业务,如果过去这块只是腾讯的流量变现方式,现在则成为其生态的重要部分。腾讯在Q1财报表示将主动加大投入,“把2021年的部分利润增量投资于新的机会,这些投入会覆盖企业服务、游戏和短视频内容”。

2021年截止6月30日,腾讯于上市投资公司(不包括附属公司)权益的公允价值合共为14459.78亿元,去年同期这个数字是7262.44亿元,同比增长近一倍。2021年Q2腾讯的其他收益净额为208亿元,主要来自投资公司估值增加而产生的公允价值净收益,占当季经营盈利的39.5%。

最后,腾讯的“递延收入”包含了“游戏玩家、视频付费用户、QQ会员等已充值未消费的部分”,也可以体现其赚钱能力。腾讯2021年Q1递延收入(流动+非流动)达到986亿元,Q2的递延收入为1027.92亿元。

二、腾讯的流量基石还稳吗?

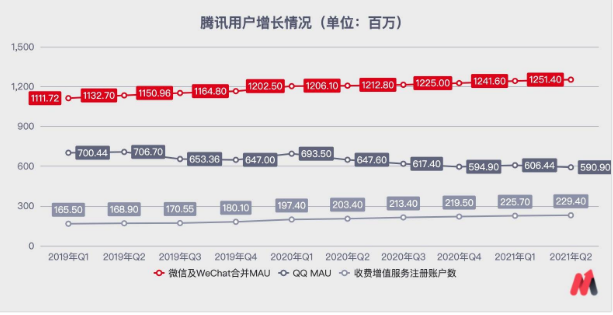

互联网平台一手抓“流量”一手抓“变现”,腾讯背靠国民级社交APP,流量大黏性强,以此为基础试遍各种变现方式。但眼下腾讯营收增长放缓显然与其用户增长“见顶”有关。

截至2021年6月30日,微信(含WeChat)月活用户达12.51亿,同比增长3.8%;QQ移动终端月活5.909亿,同比减少8.8%;收费增值服务账户数同比增长12.8%至2.29亿。视频付费服务会员数同比增长9%至1.25亿(与Q1持平);音乐付费服务会员数同比增长41%至6600万(比Q1增加500万)。

简单来说,Q2微信月活用户增加1千万,QQ月活用户减少1.5千万,整体月活反而有降低(不考虑重合);收费增值服务账户数的增加主要来自音乐付费会员。

从ARPU(每用户平均收入)值来看,根据腾讯披露数据来看,其PC端游戏ARPU值2020年上半年基本在410-420元区间,而2021年Q1降到390-400元区间;手机QQ和微信游戏的ARPU值2020年上半年为190-230元区间,2021年Q1落在为215-225元区间。

而根据腾讯音乐的数据,其2020年在线音乐服务和社交娱乐服务的ARPU值分别为9.4元、141.1元;2021年Q2这两个数值分别为9.3元、149.7元。

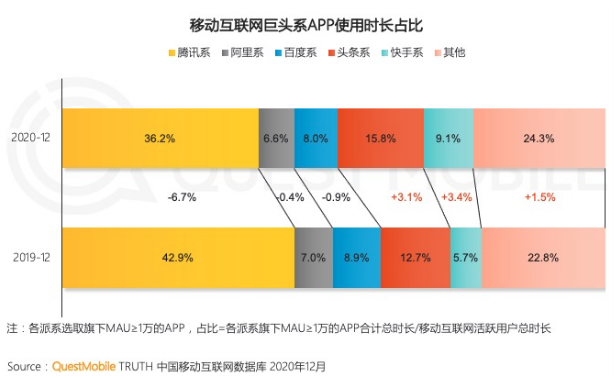

对于微信,妙投也一直强调其变现能力和商业化空间并不如抖音快手们,徒有“管道”作用,有被高估之嫌。

根据QuestMobile的报告,2020年腾讯系APP使用时长下滑6.7%,抖音快手们抢占效果明显。

综合来看,腾讯用户量已非常接近“天花板”,ARPU提升有限,营收增长前景不乐观。

三、腾讯的投资价值剩几何?

8月4日,腾讯股价开盘435港元,上午段永平发声“抄底”腾讯,当天收盘价456.8港元;之后在短暂的回升后,腾讯股价继续下探。

如果只看基本面,腾讯即使增长放缓,但赚钱能力强,仍是很好的投资标的。Q2腾讯游戏中16岁以下玩家对其国内流水仅贡献2.66%,就消费来看,未成年人的消费收入对腾讯的影响或并不大,问题更大的可能是自身内容能力。

腾讯广告业务影响稍大些,一方面受到教育业投放需求疲软的影响;一方面,Q2微信月活增长3.8%而社交广告收入增长28%,这肯定会影响用户体验。金融科技业务需要看监管;企业服务板块,2021年5月14日腾讯云与智慧产业事业群(CSIG)新一轮架构升级也意味着下一步要与行业打通融合。

至于企业所得税从10%提高到15%,招银国际估算这对腾讯盈利只会造成5%-10%的拖累。

腾讯增长放缓和利润下跌的预期已经被市场充分反映,当前20倍的市盈率也不高。但当前主要的不确定来自监管层面。

借用妙投研究总监Eastland的分析:“即使不能抛弃幻想,也不能基于幻想炒股,风险收益不成比例。

幻想一:整顿游戏只是雷声大二雨点小,高高举起轻轻落下,腾讯游戏收入还要叠创新高……

幻想二:腾讯股票怎么跌的,还会怎么涨起来。但估值逻辑变了。

幻想三:抱团股抗跌,从众心理。抱团股要涨,需要越来越多的新人加入抱团,以更高的价格买入。腾讯、茅台里抱团的资金总体是减少的。抱团图的是安心,游戏这事摆出来,无法让人安心。”