【IPO周报】是虎嗅推出的全新子栏目,聚焦A股和港股的新股发行,每周提供最详实的统计和精选新股分析,致力于发掘最有价值的新股投资标的。

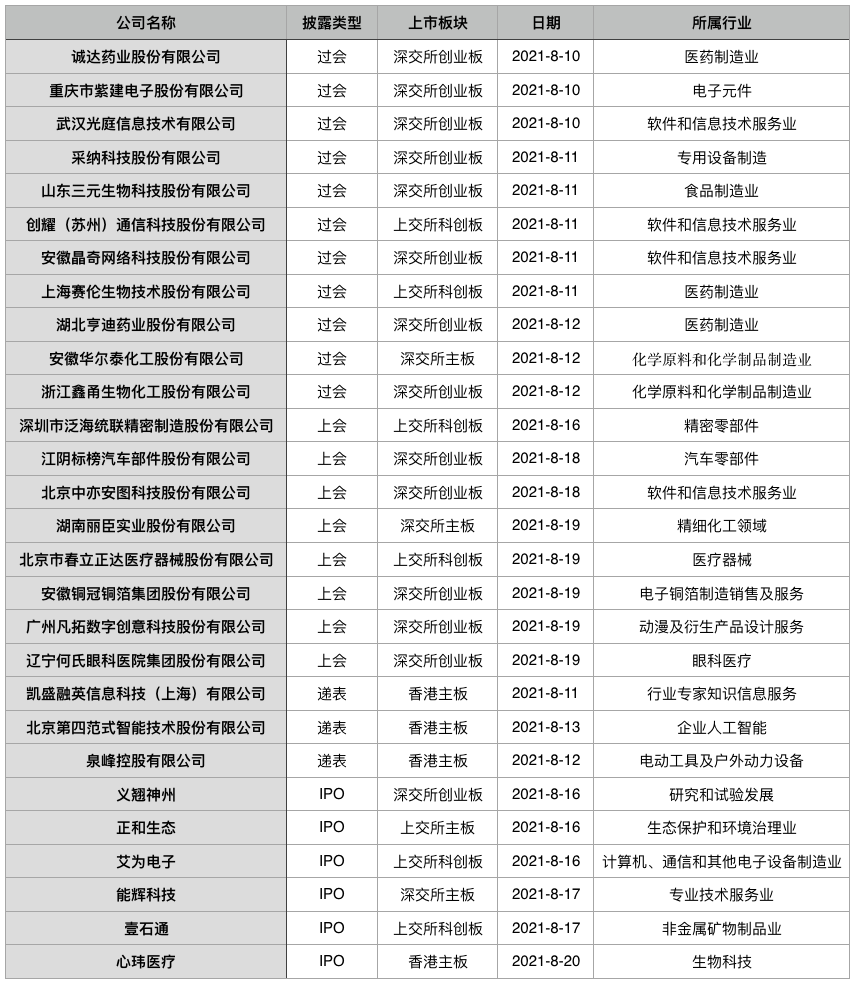

上周及本周(8月9日-8月20日)共计过会公司11家,上会(递表)公司11家,IPO公司6家。

本期最值得关注的公司是8月16日登陆科创板的义翘神州,每股发行价为292.92元,开盘大涨104.8%,最高冲到599.96元,成为A股史上最贵新股。这家公司另一个让人意外之处是毛利率达到了惊人的96.93%。义翘神州主要业务为向大学、科研院所、医药研发企业等生物研发单位提供生物试剂和技术服务,产品主要包括重组蛋白、抗体、基因和培养基等。

另一个值得关注的公司是第四范式。2021年8月13日,第四范式向港交所递交招股书。作为中国最有名的AI独角兽之一,戴文渊创立的第四范式,在4年时间里,集齐了包括工商、中银、建设、农业、交通等中国五大银行的投资。

但这家独角兽公司仍然深陷亏损之中。招股书显示,2018年、2019年、2020年期内亏损分别为3.72亿元、7.18亿元、7.5亿元;2021年上半年期内亏损11.87亿,上年同期的期内亏损3.88亿元。创始人、CEO戴文渊控制近41%的股权。

本期最后一个重点关注的公司是三元生物。元气森林等公司无糖饮料中的“代糖”甜味剂,便是三元生物生产的赤藓糖醇。三元生物目前是全球赤藓糖醇行业产量最大的企业。

精选公司分析

第四范式:独角兽的盈利困境

第四范式成立于2014 年9月,聚焦决策型AI领域,提供以平台为中心的人工智能解决方案。

或许是因为赶上了AI发展的热潮,亦或者得益于AI大厂的背景,第四范式从成立至今,在资本市场颇受欢迎,共融资了11轮,累积金额近百亿人民币。其中,在2021年1月的D轮融中,融资资金额高达7亿美元,为2020年来AI技术领域披露的最大单笔融资。

第四范式最早想做一个纯软件的PaaS平台,但客户直接使用比较困难,现在则走上了软硬结合的通用路径,做成一体机,插电即用。这之中,应用占比较高,硬件也可能毛利低一些,但是整体收入体量会变大,最重要的是客户做到了简单上手,直接可以用起来。

正是如此,近三年第四范式的营收迎来了快速增长。

招股书披露,在2018年、2019年及2020年,第四范式的收入分别为1.28亿元、4.60亿元、9.42亿元;2021年上半年,该公司收入为7.88亿元。2019年及2020年,其全年营收同比增幅分别为259.7%、105.0%。

同期内,整体毛利率从2018年的42.7%增至2019年的43.5%及进一步增至2020年的45.6%,并从截至2020年6月30日止六个月的39.5%增至截至2021年6月30日止六个月的44.0%。

需要指出的是,在商业化早期第四范式还是比较依赖大客户的,但该比例正在进一步下降。

招股书披露,其客户分为两大类别:直签客户,为直接购买第四范式解决方案的终端用户;及解决方案合作伙伴客户,主要是将第四范式解决方案融入其产品以满足终端用户特定需求的第三方系统集成商。

其中,在2018年、2019年、2020年以及截至2020年及2021年6月30日止六个月,自直签客户产生的收入分别占总收入的19%、21%、15%、13%及29%。同期内,第四范式前五大客户合计占总收入分别为60.1%、40.9%、17.4%及16.5%。其最大客户占总收入分别约17.7%、20.6%、5.2%及3.9%。

在友商竞争方面,第四范式在招股书中列了四家企业,根据注释来看,可以猜测,公司A为百度,B为阿里巴巴,C为华为,D为腾讯。

而与大厂竞争,避免不了地就是在研发上的巨额投入,尤其是在技术领域。从披露的信息来看,在研发上,第四范式也很舍得投钱。

在2018年、2019年、2020年及2021年上半年,第四范式研发费用分别为1.93亿元、4.16亿元、5.66亿元及5.78亿元,占同期收入的比例分别为151.2%、90.6%、60.0%及73.4%。

与此同时,第四范式2018年、2019年、2020年期内亏损分别为3.72亿元、7.18亿元、7.5亿元。2021年上半年期内,其亏损为11.87亿元,上年同期为亏损3.88亿元。

而第四范式在今年上半年的亏损,甚至超了过去三年每年的全年亏损额。除了研发外,销售成本和营销成本也相对较高。

招股书显示,第四范式销售工作涉及对客户进行有关其人工智能解决方案的使用、 技术能力以及良好效果的教育。客户通常会进行一个漫长的评估过程,销售周期从作初步评估到付款一般需时一至三个月,有的甚至可延长至数年不等。此外,潜在客户的规模可能导致更长的销售周期。

义翘神州:最贵新股是如何养成的

2020年新冠肺炎肆虐纵行,围绕着它,医疗行业的公司自动包揽了各种相关业务,从检测到疫苗研发,再到各种试剂的生产,订单全开,盈利盆满钵满。股市也嗅到了这些公司快速越近的味道,随着部分相关公司选择上市,他们被归类到“新冠概念股”这一群体中。

这次的破记录参与者义翘神州就是其中的一员,根据公司官方消息,2020年1月22日,距离公布新冠病毒序列仅11天,义翘神州即成功表达新冠病毒重要靶点蛋白S-RBD。此后,受益于新冠病毒的相关蛋白、抗体、试剂需求上行,义翘神州2020年度营收同比上升782.77%,归母净利润激增2996.89%。

据招股书数据,2020年,公司新冠病毒相关产品收入13.42亿元,占当期营业收入的比例高达84.07%,公司海外收入占比也提升至81.48%。剔除新冠病毒相关产品后,2020年度公司的毛利率竟高达89.98%。

不仅于此,根据招股书数据,2018年至2020年,在义翘神州所属的Wind三级行业生命科学工具和服务Ⅲ中,该公司是行业内销售毛利率最高的上市公司,三年间毛利率分别为83.36%、83.79%和96.83%。这一毛利率优势延续至2021年一季度,当时义翘神州的销售毛利率高达96.77%,而同期行业平均销售毛利率才到48.59%。

在我们做新冠病毒核算检测时候,都要用到一种体外检测工具,其中体外诊断试剂成本的60%-80%是包括诊断酶、抗原和抗体在内的诊断试剂原料,其中的诊断酶和抗原中的一部分就是重组蛋白,这也是义翘神州主要生产的产品。

根据2019年数据,义翘神州在国内重组蛋白试剂市场占据4.9%的份额,在国产厂商中居首位,仅次于两家国外大厂。

此外,利用这些核心能力,公司可以提供科研技术服务,给科研机构、生物医药企业等提供所需的试剂原料。可以说,他们是一个大型原料生产和经销商,服务的对象包含体外诊断企业、药企、医疗机构、高校等不同的对象。根据招股书数据,截至2021年4月30日,公司在手订单金额2.33亿元,新冠相关服务就占总营收的84.07%。

可以说,新冠肺炎是义翘神州的机遇,但也给他自己买下了一颗”隐形炸弹“。

随着各国防控经验、检测手段、疫苗接种的普及,新冠疫情有可能逐步得到控制,公司新冠病毒相关产品实现的收入可能有所回落,相关存货亦有可能随着市场需求的下降而发生减值。

虽然非新冠病毒相关产品收入预计能够保持增长,但由于新冠病毒相关产品的市场需求存在较大不确定性,2021年公司总体营业收入及营业利润水平存在较上年下滑50%以上的风险。

疫情正在逐步被控制和干预,一旦市场趋于稳定,义翘神州无法长时间保持84%以上的盈利占比。

这就带来两个问题,剩下的16%如何扩大,想象空间有多大,因新冠而产生的84%又该如何“去泡沫化”?

三元生物:元气森林背后的“无糖”巨头

“无糖”概念让元气森林成为了新消费明星公司,其采用的“代糖”甜味剂,便是三元生物生产的赤藓糖醇。

受益于国内消费者减糖、控糖意识的广泛提升以及由此带动的国内无糖饮料行业的快速发展,以元气森林为代表的无糖气泡饮料受到消费者欢迎并快速占据饮 料市场重要位置,带动众多新老饮料品牌如可口可乐、农夫山泉、统一、康师 傅、王老吉、喜茶等跟进推出无糖饮料,而赤藓糖醇凭借“天然”“零热量”等 优势成为了众多无糖饮料选用的甜味剂。

据三元生物招股书(申报稿)援引沙利文研究数据,2019 年公司赤藓糖醇产量占国内赤藓糖醇总产量的54.90%,占全球总产量的32.94%,为全球赤藓糖醇行业产量最大的企业。此外,公司还推出了罗汉果复配糖、甜菊糖复配糖、三氯蔗糖复配糖等新型甜味剂产品。

赤藓糖醇是三元生物的主要产品之一。2018年~2020年,三元生物赤藓糖醇产能分别达到1.95万吨、3.3万吨、5.23万吨,产量分别达到1.74万吨、2.67万吨、4.89万吨,增长迅速。招股说明书显示,2021年上半年,元气森林成为三元生物第一大客户,农夫山泉、可口可乐、喜茶、今麦郎、达利集团、统一等知名客户也成为公司客户。

70岁的创始人聂在建持有公司61%的股份。创立三元生物之前,聂在建在家纺印染行业有9年的创业经历。在更早之前,聂在建在滨州印染集团做了18年。从维修工做起,最终升至集团高管。

觉察到家纺印染行业供大于求的危机之后,聂在建决定转型制糖。在他看来:“印染是水温要加热到多少度,怎么调颜料;到了制糖就是加什么菌类,多高温度的时候加,发酵多长时间就才能得到最多糖醇,原理是共通的”。

三元生物的成功来自押宝赤藓糖醇。竞争对手大都是在发展多种糖醇类、发酵类产品,而三元生物自2007 年成立以来始终专注于生产赤藓糖醇产品,聚焦全部精力用于改进发酵菌株、优化发酵配方、改进生产工艺、提升产品品质和降低各项成本。

充分的产品聚焦,一方面使得公司赤藓糖醇产品质量得到保证,产品质量和稳定性处于行业前列,公司发酵菌株、发酵设备、发酵工艺、发酵收率均处于行业前列;另一方面使得公司能够对赤藓糖醇市场供需的变化做出及时反应,公司抓住国内外赤藓糖醇市场发展的有利机遇,迅速提升产能、占领市场,奠定了赤藓糖醇行业产能最大、产量最大、出口量最大、市场占有率最高的领先地位。

2018年~2020年,三元生物分别实现营业收入29220.39万元、47675.96万元、78318.22万元;净利润6808.85万元、13630.68万元、23257.28万元,营收及盈利增长较快,公司赤藓糖醇产品毛利率分别为36.86%、43.63%、42.16%。

随着近年来赤藓糖醇行业景气度持续提升,中国赤藓糖醇产量快速增长。根据沙利文研究数据,中国年赤藓糖醇产量从 2015 年的 1.80 万吨增长到 2019 年的 5.1万吨,年复合增长率为 29.9%,赤藓糖醇产值占中国甜味剂市场总产值的份额从2015年的 4.0%增长到 2019年的 6.4%。

2019 年以来,山东三元、诸城东晓、 保龄宝等赤藓糖醇厂商先后实施产能扩张,以丰原药业、玉星生物、浙江华康等为代表的新投资者已筹划或实施新建赤藓糖醇产能计划,赤藓糖醇已成长为当前甜味剂行业快速发展的重要品类。

根据沙利文预测数据,2020年至2024年,全球赤藓糖醇需求量将以22.1%的年均复合增长率进一步增长,预计到 2024年,全球赤藓糖醇需求量将达到23.8万吨。三元生物显然也对赤藓糖醇市场的增长潜力极为乐观,公司拟募集的9亿资金中有7.7亿用来建设年产50,000吨的赤藓糖醇及技术中心项目。

新股动态

本周(8月9日-8月20日)共有5只新股申购。作为A股历史上发行价最高的新股,义翘神州发行价高达292.92元,以8月16日当天收盘价计算,投资者中一签的盈利将高达10万元。

最值得关注的是8月19日申购的果麦文化(301052),创始人路金波是笔名“李寻欢”的知名网络作家。此外,韩寒、易中天、冯唐等知名人士都直接或间接持有果麦文化股份。

本周最具投资价值的新股可能是先瑞达医疗。先瑞达医疗是国内外周血管药物涂层球囊市场的龙头企业,专注于提供血管疾病的介入无植入及血栓抽吸导管治疗方案。公司研发了多款具有世界领先(尤其在药物涂层球囊(DCB)领域以及血栓抽吸导管领域)技术的介入医疗器械。以2020年收入计,先瑞达在中国外周DCB市场的市场份额超过86.9%