市场萎缩,品牌换血,胜在便捷、标签模糊的果汁正经历结构调整期,而这也意味着,新品牌机会来了。本文来自微信公众号:Foodaily每日食品(ID:foodaily),作者:Devin Yu ,原文标题:《百事的弃子,新茶饮的宠儿,这个品类让我们看到了新品牌机会!》,题图来自:视觉中国

最近,果汁品类又传来“坏消息”。

7月19日,据企查查App显示,北京汇源食品饮料有限公司新增破产重整信息。紧接着,8月初,百事宣布将北美果汁业务出售给私募公司PAI Partners。

前者国民品牌汇源宣告破产,后者百事出售北美与欧洲果汁品牌,即使存在经营与战略决策的差异,但却体现出了全球果汁行业竞争逐渐饱和、增势放缓、进入门槛低这一明显的品类现状和趋势。

而根据头豹研究院数据显示,2015~2019年,中国果汁零售量的年复合增长率为-0.3%。同时,近两年,新茶饮、气泡饮料、新兴功能饮料等品类新玩家的兴起与造势,也在消费者侧逐渐压缩了果汁的存在感。

作为果汁的消费符号,水果这一元素难道真的这么难触及消费者吗?这个夏天,新茶饮却给我们交出了一份截然不同的成绩单。

根据饮力实验室统计数据,17个新茶饮品牌6月份上架的95款新品,其中83%为水果类饮品。虽说每到夏季,应季水果便会成为主力军。但今年夏天,Foodaily发现,不仅应季水果是主力军,小众水果也进入了大众视线。

一杯杯生椰大满贯、多肉葡萄成为了夏日绝配,夏日新茶饮与水果的联姻不仅为产品创新带来了更多可能,同时也在消费者端为果汁饮料打上了清爽、健康、天然的消费标签。

果汁真的不香了?为什么说果汁有新品牌机会?接下来,Foodaily带大家一起走进正经历结构调整期的果汁品类。

一、白菜价抛售的果汁业务,为何成为百事的弃子?

8月初,百事与私募公司PAI Partners达成协议,以33亿美元的价格向其出售Tropicana(纯果乐)、Naked Juice和其他果汁品牌的北美市场业务,以及部分在欧洲市场的果汁业务[1]。这次出售后双方将成立合资企业,百事保留39%的非控股权益,通过其直营店和餐饮服务渠道获得品牌分销权,而PAI将成为该业务的最大股东。

百事董事长兼CEO Ramon Laguarta表示,“这次出售将使我们能够专注于更具前瞻性多元性的产业投资,包括丰富健康零食、零卡饮料以及 SodaStream等产品组合,更好地服务人类和地球。”

为何抛弃果汁业务?33亿美元可算是“白菜价”了,这可仅仅与1998年百事从Seagram的手中把Tropicana(纯果乐)买来的价格相同。那么,百事为什么要甩卖果汁资产呢?

业绩表现不佳,是百事此次将果汁品牌剥离的原因。根据Beverage Marketing数据,百事公司的果汁产品销售量在近一年间下降了36%,并且平均利润率也低于其他业务。

美国权威媒体表示,百事果汁业务销售疲软是近期国际范围内减糖、抗糖趋势的结果,并且也受到饮料界潜在新品类健康化、功能化创新的竞争威胁。而这个消息不禁让我们再次联想到了中国的果汁市场。

二、市场规模萎缩、品牌换血:在中国,果汁还香吗?

百事出售果汁业务反映了欧美传统果汁市场的挣扎,而中国果汁市场也不例外。相关数据显示,中国果汁总体的消费量逐步下滑,但是细分品类NFC果汁的零售量和市场规模都在增长,这说明消费者对果汁是有需求的,只不过越来越多的消费者开始主动去选择更健康、天然有营养的果汁产品[2]。

果汁,正经历焕新的阵痛。而这时,出现了新品牌/新产品进入的机会。

1. 不是不香了,是现在的我们不愿再喝低浓度“果汁饮料”

我国果汁的故事可以从1999年说起,在统一推出了包含橙子、芒果、葡萄口味的“统一多果汁”系列低浓度稀释果汁饮料之后,中国果汁行业进入了长达十数年的快速发展期,陆续出现了可口可乐酷儿,康师傅每日C等知名果汁饮料系列,此外,养生堂、农夫山泉、汇源等企业进入低中浓度果汁饮料市场,果汁饮料市场百花齐放,竞争激烈。

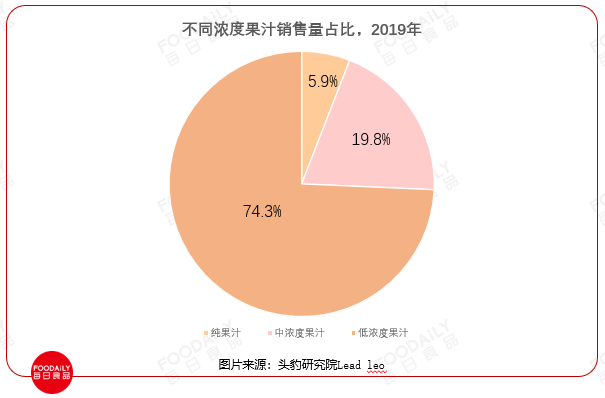

之所以称之为“果汁饮料”,是因为市场上主要销售的是低浓度果汁饮品。果汁饮品可简单地按果汁含量分为低浓度果汁饮品、中浓度果汁饮品及纯果汁饮品三种。其中,低中浓度果汁饮品的分界线各有差异,一般在20%~30%之间,纯果汁饮品果汁含量为100%。

即使到如今,我国果汁市场仍然以低浓度果汁饮品为主。公开数据显示,2019年我国低浓度果汁饮料占据果汁饮品市场74.3%的销售量,而纯果汁饮品仅占5.9%[3]。

2015年左右,随着消费者健康意识的觉醒和生活水平的提高,并且在非果汁市场中碳酸饮料、凉茶等爽口型饮料的替代竞争,低果销量增速持续下降,从而带动整体果汁市场销量增速逐渐停滞。

2. 转型的信号,从“果汁饮料”到NFC果汁的挣扎

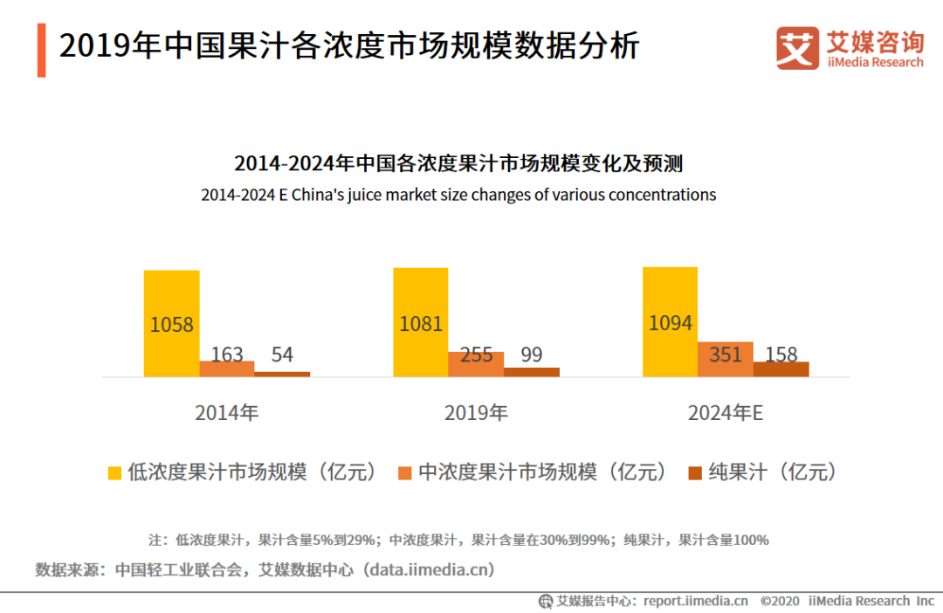

与低果市场截然不同的是,中果与纯果市场方兴未艾,持续增长,2017年以来带动中国果汁零售量小幅回升。根据艾媒数据中心预测,2024年,中纯果销量将增长至351亿元、158亿元,市场总占比将超过30%。

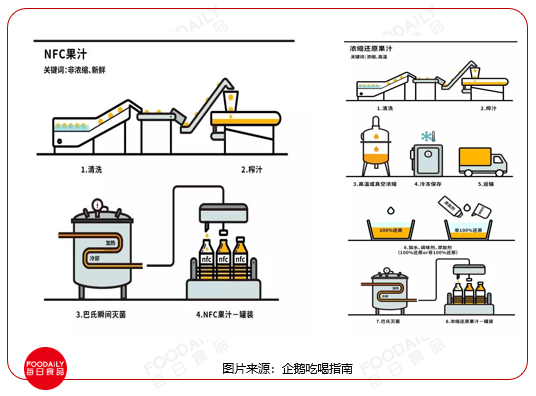

其中最值得注意的是,营养价值最高、毛利率最高、均价最高的纯果市场,受益于消费升级及大众健康意识的觉醒,展现出量价齐升的趋势[3]。纯果是指果汁含量为100%的果汁饮品,但从制造工艺上可以进一步划分为NFC(Not From Concentrated,非浓缩还原)与FC(From Concentrated,浓缩还原)果汁。

由上图可知,NFC与FC果汁最大的区别为果汁原液是否经过了浓缩及复原。简单来说,NFC是瞬间杀菌罐装以保证原汁原味的鲜榨果汁,而FC相比NFC多了脱水再加水还原的过程,口感与营养方面都会有明显的缺失。这样的制造工艺也决定了NFC与FC果汁在原料选取、运输储存方式、价格口感、营养水平和受众人群上存在差异。

根据欧睿国际数据,2013年~2018年,NFC果汁市场销售规模从3亿元增长至25.7亿元。近些年来,NFC果汁逐渐走进消费升级的主干道,并成为各大品牌的兵家必争之地。从农夫山泉开始,百果园、褚橙、瑞幸、斐素、喜茶、零度果坊等品牌纷纷推出自己的NFC果汁系列,加入果汁市场结构调整的阵列中。

2016年,农夫山泉正式进军NFC果汁品类,推出低温NFC果汁17.5°;

2018年,百果园公司推出了NFC果汁品牌“猴果滋”,百果园推出的首款果汁品牌;

2019年,褚橙宣布正式推出自家的NFC果汁品牌——“实建褚橙NFC果汁”;

2020年6月,喜小茶推出首款新品为NFC果汁,不仅是喜茶的第一款便携瓶装饮品,更是喜茶在NFC果汁领域的首次试水。

虽然NFC果汁也面临认知不足、价格偏高、竞争复杂、定位模糊等行业发展不成熟的问题,但随着消费升级理念的普及、国内低温饮品供应链的完善与市场教育的持续进行,NFC果汁仍非常有望成为果汁“破圈”的一个机会点。

据前瞻产业研究院数据显示,2015~2019年期间,我国果汁行业市场规模呈波动增长态势。2019年果汁行业市场规模为1219.7亿元,同比增长4.8%。2020年保持稳定增长,市场规模达1272亿元。果汁市场经过多年的发展,企业之间的竞争也开始从低浓度、中浓度果汁饮料逐渐向纯果汁产品过渡。

由此可以看出,果汁正经历着由低果到中纯果,由调配果汁到天然榨汁的结构性调整过程,过程中势必经历市场规模萎缩、品牌换血等等市场阵痛,但调整的前方也正符合新一代消费主力安全、健康、天然以及承载情感释放的饮品消费趋势。

3. 果汁+:细分品类混合、口味&口感混合,往往更容易场景出圈

除了口味以外,新茶饮也是果汁开启品类混合的发源地,果茶=果汁+茶,正是品类混合成功出圈的典型。

其实早在2017年,Mintel报告就已经指出,果汁饮料市场上的许多增长品牌都是混合型饮料,尤其是碳酸混合型果汁饮料。

果汁可以与碳酸饮料混合,以获取爽口口感;或与茶混合,在丰富味觉之外也增加了茶多酚的提神功能。当然,部分零售果汁品牌已经捕捉到风向,并积极推出新品。

元气森林推出满分气泡果汁,果汁+气泡水,宣称富含7种人体所需的维生素矿物质,为没时间的年轻人好好摄入不足的营养。而一早便看好果汁市场的喜茶也推出了两款预包装果汁茶,包含地中海桃桃金凤和伊比利西柚绿妍两种口味。

此外,欧睿国际的报告指出,混合果汁及其独特的异国风味已经越来越受欢迎。口味混合本质上就是口味创新,并且也可以共享多种水果/添加原料的功能特点。

4. 水果聚焦,找到独特标签,垂直品类也走得通

单一或小众水果品类,也可以富有想象力。

新茶饮行至今日,以综合性品牌居多,产品线偏向于多元,多为适应市场风向的综合品类研发。这固然有利于扩大品牌受众,实际上也在品类价值上做了一定程度的妥协。

7月,长沙手打柠檬茶潮饮品牌柠季完成字节跳动和顺为资本数千万元A轮融资,成为首个走出发源地华南的现制柠檬茶品牌,验证了柠檬茶品类的扩张性。

柠檬茶从华南地区走出来,并且在长沙开花结果,本身已经验证了聚焦品类价值的可行性。此外,我们也看到芒果、椰子等品类中也存在多个新品牌在尝试,新茶饮也有机会从大而全的头部品牌转向更专注聚焦的品类品牌。

同样的,在预包装果汁行业,Foodaily发现, 一些新锐品牌也都开始布局品类价值,争取提前进行市场教育锁定消费者的品类认知。

五、果汁品牌们都在怎样破局?

正如前文分析,果汁市场持续面临结构调整。然而,这也正是行业创造的机会,在潮起潮落之中更需要准确找到创新锚点。因此,Foodaily也总结了海内外果汁市场兴起的变革趋势和新兴果汁品牌的创新打法,以供启发。

功能+,强调健康属性。凯度曾指出,功能性已经成为一个流行词语,它也在果汁饮料品类的复兴中发挥了关键作用。消费者希望从饮料中获得更多功能益处,如能量,提神和补水等。以橙汁为例,市场出现大量接骨木莓果汁,并添加姜黄、生姜、益生菌等功能成分[7]。例如,Raw益生菌果汁,添加橘子、芒果、姜黄、黄金莓、柑橘油和益生菌。

从产品创新上来看,在消费者日渐注重健康、天然、新鲜的时代,果汁仍然需要向高品质进阶。通过品类与口味搭配、功能性添加物、更好的生产工艺,不断减少糖的含量、降低热量、创新口味并加强营养。这就要求企业不断加强供应链建设,并主动了解消费心理。

产品创新只是果汁要走的第一步路,在受众日益年轻化、多元化的今天,品牌的故事调性、营销手段与销售渠道选择等方面也都决定了是否能触达关键目标受众。

在营销上,去年进军中国的英国品牌Innocent可以说是果汁品牌的榜样了。1998年夏天,3个大学生在伦敦的小型音乐节上搭了个小货摊,上面写着“您觉得我们应该辞职去榨果汁吗?”,并摆放了分别标有“是”、“否”的两个箱子,后来,标有“是”的箱子被装满了,innocent就诞生了。

这个译作“童真”的英国果汁领导品牌具有“有爱”的品牌调性,拥有令人感动的创始故事,并在全球范围内发起“The Big Knit”的募捐活动,创造了独特又温暖的小帽子品牌标签。

主办方提供编织可爱帽子的教程,人们制作后可以寄送至主办方,被戴到 Innocent 的瓶子上。每年圣诞期间,戴好帽子的饮料上架到英国各大超市,每卖一瓶就能为老人募集到 25P的善款[8]。

六、小结

果汁的需求,源自于水果,但又胜在便携。

然而,果汁仍然面临着亟待解决的痛点。其中,除了天然健康,果汁的消费场景很模糊,不论是佐餐、体重管理、代餐、情感承载、功能+,都值得去洞察消费者的消费痛点,然后找到通过果汁能解决的适合的解决方案。

其次 ,从中纯果汁的消费趋势看,消费者未来对果汁的天然健康属性的要求只会更苛刻,而解决这样的消费诉求,供应链的升级也在面临着新考验与升级。

果汁市场的复兴和持续繁荣,仍然还有很长的路要走,身负结构调整的阵痛,走得慢一点没有关系。夏日水果茶的火爆,让我们有信心能看到一个传统品类的逆袭。

参考资料:

[1] 今天,百事213亿元把这些知名果汁品牌都卖给私募!果汁赛道还香吗?,小食代,2021年8月3日;

[2] 产业聚焦丨果汁市场向高品质进阶,中国果品流通协会,2021年6月22日;

[3] 2020年中国果汁行业概览,头豹研究院,2020年3月;

[4] 食品饮料果汁行业深度报告:健康化需求带来的高端化变革,NFC引领果汁行业升级,东兴证券,2018年4月24日;

[5] 说真的,鲜榨果汁就是垃圾食品,网易公开课,2021年4月8日;

[6] 7月饮品报告:水果茶爆发式上新,“大桶装”最流行!,咖门,2021年7月8日;

[7] 果汁饮料市场的新突围:逆势增长的超高端果汁和Smoothie,Foodaily每日食品,2018年1月26日;

[8] 英国巨头innocent进入中国,果汁市场还有新风口吗?,未来食报,2020年6月30日。

本文来自微信公众号:Foodaily每日食品(ID:foodaily),作者:Devin Yu