7月29日晚上,华为消费者业务CEO余承东在P50手机发布会上的这番话,让外界期待P50系列仍保有少量5G机型的希望彻底破灭。在连续发布Mate20X、Mate30系列、P40系列、Mate40系列等多款5G手机后,华为5G终端不得不在美国制裁下走向尽头。

P50发布会视频截图

根据余承东在发布会上披露的消息,P50系列将会搭载两款处理:麒麟9000和高通骁龙888。

经观察者网梳理,骁龙888是高通首款集成5G基带的旗舰级处理器,由于该公司仅获得向华为供应4G芯片的许可,所以华为P50系列搭载“阉割版”的骁龙888 4G处理器并非不可能。

但麒麟9000的情况并不一样。这款采用台积电5nm工艺的SoC本身就集成5G基带,并且以往搭载麒麟9000的Mate40系列和MateX2折叠手机均支持5G功能。

为什么P50搭载麒麟9000就无法支持5G?

市场上有观点认为,可能是无线通信中的另一个关键部件——射频芯片出了问题。

观察者网从业内人士处获取的信息,也与上述观点相同。

半导体咨询机构“芯谋研究”企业研究总监王笑龙向观察者网分析称,在5G SoC仍有库存的背景下,华为手机无法实现5G功能,唯一可能就是射频模组出现问题。5G手机需要专用的天线和射频前端,虽然天线难不倒国内供应商,射频收发华为也可以自研,但射频前端模组仍需要依赖国外厂商。

华为方面对此不予置评。

“射频前端决定终端通信模式”

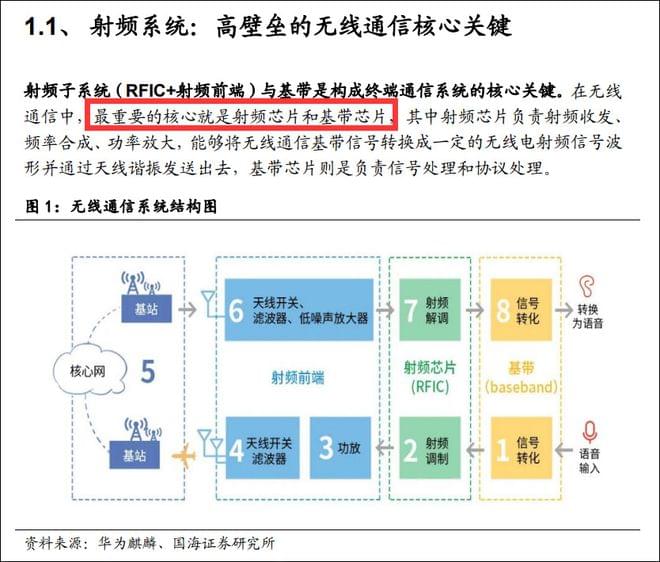

在终端无线通信中,核心部件包括射频模块和基带芯片,二者缺一不可。

其中,射频模块负责射频收发、频率合成、功率放大,能够将无线通信基带信号转换成一定的无线电射频信号波形,并通过天线谐振发送出去;基带芯片则是负责信号处理和协议处理。

国海证券2021年5月研报截图

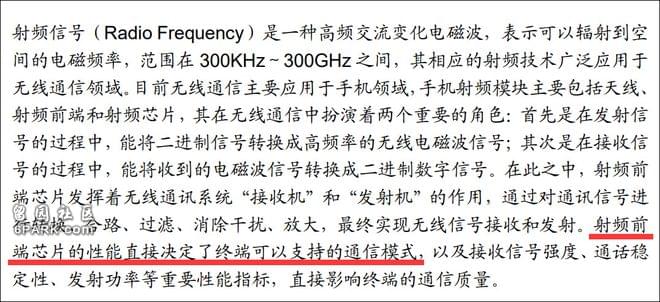

具体结构上,射频模块主要包括天线、射频前端和射频芯片,其在无线通信中扮演着两个重要的角色:首先是在发射信号的过程中,能将二进制信号转换成高频率的无线电磁波信号;其次是在接收信号的过程中,能将收到的电磁波信号转换成二进制数字信号。

在模块中,射频前端又是电子设备信号收发的核心器件,发挥着无线通讯系统“接收机”和“发射机”的作用。射频前端芯片的性能直接决定了终端可以支持的通信模式,以及接收信号强度、通话稳定性、发射功率等重要性能指标,直接影响终端的通信质量。

所以P50想要实现5G功能,只有基带芯片并不行,还要有合格的5G射频前端。

国海证券2021年5月研报截图

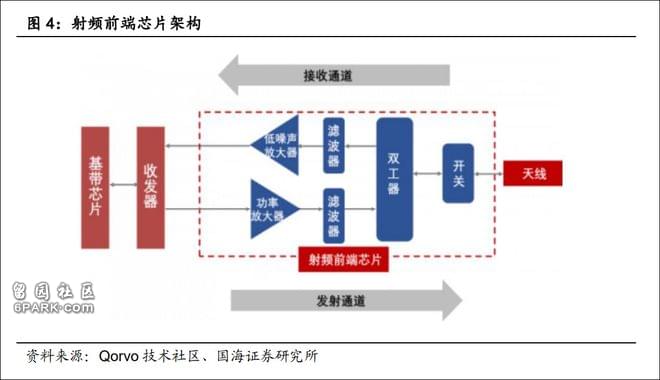

观察者网梳理,射频前端芯片由滤波器、低噪声放大器、功率放大器、射频开关等元器件构成。

射频开关(RFSwitch)用于实现射频信号接收与发射的切换、不同频段间的切换;

双工器(Duplexer(由两个滤波器组成))用于将发射和接收信号通路进行隔离,从而保证接收和发射在共用同一天线的情况下能正常工作;

滤波器(Filter)用于保留特定频段内的信号,而将特定频段外的信号滤除;

低噪声放大器(LNA)用于实现将接收通道的射频信号放大;

功率放大器(PA)用于实现将发射通道的射频信号放大。

射频前端芯片架构

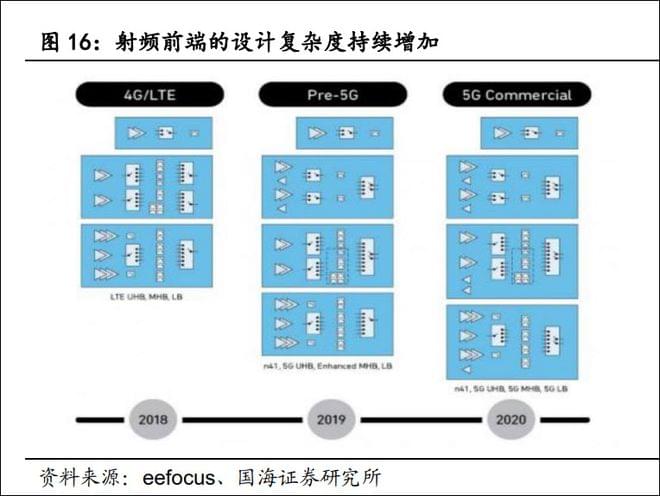

在过去十余年间,移动通信行业经历了从2G到5G的重大产业升级,支持频段数目持续增加,双4G/全网通、五模/七模、十三频/十七频/三十频、载波聚合、MIMO、全面屏成为智能手机标配。

这导致射频前端器件数量和价值急剧增加。

数据更能直观体现出变化:

2G时代手机频段数是4个,单机射频前端器件总价值是0.8美元;

3G时代手机频段数上升到6个,单机总价值3.25美元;

然而到了4G时代,千元机频段数就达到8-20个,旗舰机频段数在17-30个,需要20-40个滤波器,10个开关,单机总价值量16-20美元;

而到了5G手机,频段数达到50个,需要80个滤波器和15个开关,单机总价值达25-40美元。

换句话说,相比于4G时代,5G时代的单机使用射频前端数量大幅增加,“5G被引入智能手机,无疑让已经很复杂的射频前端变得更加复杂”。

众所周知,在美国制裁之下,目前凡是使用到美国技术的半导体企业,不获得许可,均无法向华为供货。

在麒麟9000仍有余货的背景下,华为不再推出5G手机有两种可能:一是5G射频前端已经缺货,二是想控制5G射频前端的消耗速度。

射频前端的设计复杂度持续增加

一直未攻克的难题

射频前端,一直是华为一个未解的难题。

2020年5月,日媒拆解的华为Mate30零部件显示,海思已经实现处理器、通信半导体、天线开关的自研,但射频前端模块仍来自日本村田制作所。

图片来源:日本经济新闻

去年3月,在华为P40发布后,英国《金融时报》也对该机型进行了拆解。

结果显示,尽管华为在元器件方面很大程度上摆脱了对美国公司的依赖,但比例并没有降到零。P40的元器件主要采购自中国大陆和中国台湾地区、韩国、日本等地,不过高通、Qorvo和思佳讯等美国厂商仍提供必要的射频前端组件,而美光的NAND Flash已被三星的NAND Flash取代。

《金融时报》当时称,华为虽然暂时已经涉足射频前端中最主要器件——功率放大器(PA)的研发,期待5G中后期由海思自给,但射频模组的研发耗时耗力,不能一蹴而就。另外,华为也还没找到比思佳讯、Qorvo、高通等美国厂商之外更好的选择。

“华为在单个手机设计周期内更换了许多美国组件,表现出了韧性。它继续使用Qorvo和思佳讯的芯片也表明,打破对美国技术的依赖太难了。”研究公司Gavekal Dragonomics的技术分析师表示。

图片来源:《金融时报》

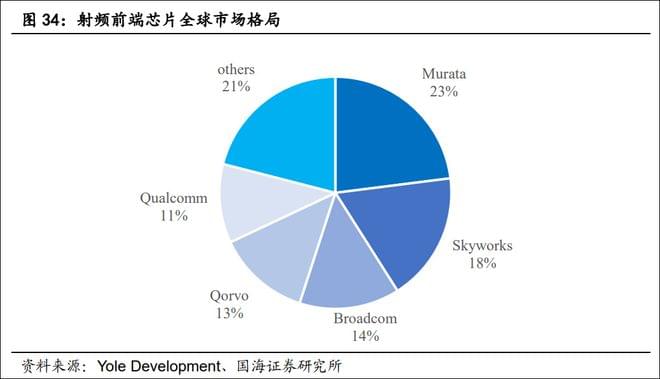

观察者网梳理发现,由于设计及制造工艺复杂、门槛极高,现阶段射频前端市场份额主要被美国的博通(Broadcom)、高通(Qualcomm )、思佳讯(Skyworks)、Qorvo和日本村田(Murata)、TDK公司等国外企业占据。

谈到国产落后的原因,“芯谋研究”王笑龙向观察者网分析指出,一方面,国际领先企业起步较早,底蕴深厚,在技术、专利、工艺等方面具有较强的领先性,同时通过一系列产业整合拥有完善齐全的产品线,并在高端产品的研发实力雄厚。另一方面,大部分国际企业以IDM模式经营,拥有设计、制造和封测的全产业链能力,综合实力强劲。

射频前端全球市场格局

“射频芯片的技术核心是既要懂设计又要懂工艺和材料,从而行业壁垒很高。”2020年6月,新时代证券在研报中提到,国内企业起步晚,人才缺乏,在这个射频领域处于落后位置是正常行业规律。

但在中美贸易摩擦后,自主创新政策的鼎力支持和国内手机品牌占有率持续增长的背景下,国内供应链厂商已经迎来重要发展机遇。

国海证券2021年5月的研报指出,

卓胜微在射频开关领域已达到国际先进水平,在LNA和接收端射频模组产品上也具备一定实力;在射频PA领域,唯捷创芯目前已经占据全球4G中低端PA市场的三成以上,滤波器国内主要有无锡好达、德清华莹、天津诺思、云塔科技等,紫光展锐和韦尔股份同样在细分领域具备一定技术实力,国内厂商未来有望上升至第一梯队,扩大市场份额。

观察者网今天就上述事项联系卓胜微董秘办公室,对方表示:不对评论任何竞争对手,也不会发布有关市场份额的信息。

国海证券2021年5月研报截图

实际上,国产厂商想要实现突围,并没有那么容易。

王笑龙向观察者网表示,从长远来看,模块化集成化将会是5G射频前端的发展趋势。不断缩小的单个芯片尺寸以及晶圆级封装技术,都将推动高集成模块化的设计。而目前国内射频芯片厂商仍只是单点突破,无法独立做出射频前端模组。华为海思虽然可以自研射频收发器件,但前端模组仍旧需要进口。

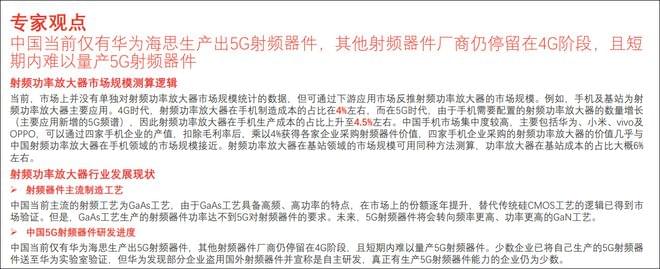

2020年3月,头豹研究院在一篇研报中提到:

中国当前仅有华为海思生产出5G射频器件,其他射频器件厂商仍停留在4G阶段,且短期内难以量产5G射频器件;少数企业已将自己生产的5G射频器件送至华为实验室验证,但华为发现部分企业盗用国外射频器件并宣称是自主研发,真正有生产5G射频器件能力的企业仍为少数。

头豹研究院2020年3月研报截图

不仅如此,新时代证券在研报中指出,中国大陆射频前端产业目前在设计环节公司最多,5G射频前端芯片的制造同样是高度依赖海外,并且5G时代制造端材料和工艺有明显的变化,化合物半导体和宽禁带半导体材料将成为射频芯片的主流,在该领域实现突破的企业将获得庞大的国内射频芯片制造订单,占据先发优势。

“缺乏5G,无奈又明显的弱点”

在5G手机已占国内手机出货70%的时间点,由于缺乏关键的通信元器件,华为推出“迄今为止最好的4G手机”,起售价为4488元,最高价为8488元。

虽然余承东表示“通过4G+WiFi6+AI技术用户依然可以获得更好的功耗和通信性能体验”,但不会搭载5G技术和较高的定价策略,还是让市场颇为惊讶。

市场调研机构StrategyAnalytics分析师吴怡雯向观察者网透露,该机构最新消费者调研显示,90%以上的中国受访者希望他们的下一部智能手机支持5G,即使是入门级手机的买家也有同样的期待。

“我们认为缺乏5G是P50系列无奈而又明显弱点。另外,P50的起步价与上一代相比,上涨了10%左右,定价是偏高的。综合考虑5G的缺失、更高的定价、以及发布的推迟,我们对P50今年的表现比较悲观。即使是最乐观的估计,我们估计也只有去年P40表现的一半。”她表示。

图片来源:华为

事实上,从实际的供货情况来看,华为在手机芯片上的备货已无法支撑较高的出货量。在此背景下,老对手苹果、小米、OPPO、vivo等对华为留下的市场空缺展开疯狂争抢。

根据第三方市场调研机构Canalys的最新数据,今年二季度,中国智能手机市场出货量排名前五的厂商分别为vivo、OPPO、小米、苹果和荣耀,华为七年来首次跌出市场前五,被归为其他一栏。

从中可以看出,剥离出去的荣耀也正成长为华为的强劲对手。7月26日,荣耀内部论坛发布通告,其援引第三方最新数据称,荣耀手机在中国市场份额持续攀升,截至上周市场份额已上升至14.6%。

“荣耀独立后,及时扩张了线下渠道,布局了供应链的资源,第二季度收获其成果,另得益于市场对其畅玩20、50数字系列的认可,荣耀正式迈入了里程碑式的重要阶段。但对于重返更高梯队,荣耀仍有很大的提升空间。“ Canalys分析师Toby Zhu表示。

数据来源:Canalys

“从此次P50的定价来看,华为并不追求销量的增长,而是希望保住旗舰产品的牌子和溢价”、“P50的发布也许是华为用来控制手机发布速度的一种方法,主要是为了让外界看到它还在卖手机”,P50发布之后,市场上不乏这样的观点。

在没有解决芯片问题的前提下,华为靠P50保住市场份额已不现实,但该公司仍将坚持之前提出的“1+8+N”生态战略,1指手机,8指PC、平板、智慧屏、手表等8个辅入口,N代表其他智能硬件设置,而华为可以通过Hi Link协议以及鸿蒙系统将整个生态串起。

在P50发布会上,华为不仅发布了两款V系列智慧屏新品、升级了HUAWEI Sound系列智能音箱,还发布并更新了包括小精灵学习智慧屏、华为儿童手表4 Pro、华为手环6 Pro、华为FreeBuds 4、华为MatePad Pro 12.6英寸等其他产品。

余承东在发布会上透露,截止7月29日,已经有超过4000万用户升级了Harmony OS 2.0,平均每秒钟就有10个用户升级,预计到今年年底,将有2亿华为手机用户升级Harmony OS。他还透露,从明年开始,华为过去历史上市的更老的机型如Mate 9系列、P10系列等,也都会陆续提供Harmony OS的升级。

但要想真正“不受制于人”,芯片仍是华为不可回避的话题。

观察者网从接近华为的人士获悉,华为将在芯片领域主动转型,进军IDM模式。所谓IDM模式,通俗来讲就是从芯片设计到制造,再到包装、测试一体化的生产模式。

该人士表示,转型IDM模式对于华为来说绝对是一件十分艰巨的事情,因为这种模式要公司具有强大的实力才有可能完成。目前能做到IDM模式的公司在全球也都只有少数,最典型的企业就是英特尔公司。

“选择转型IDM模式对华为来说,无疑是选择了一条最难的路,但现在华为如果不突破,以后就将无路可走,越快实现IDM模式,就能越早掌握话语权。”该人士称。