本文来自微信公众号:腾讯科技(ID:qqtech),来源:腾讯新闻潜望,作者:李思谊、曹倩,题图来自视觉中国

虽然引入战略投资者后,苏宁易购(002024.SZ)将成为一家表面上“无实际控制人”的公司。实际中,7月29日下午召开的股东大会的表决结果,或将意味着阿里系对苏宁易购“全面接管”的开始。

腾讯新闻《潜望》从接近消息人士处了解到,如果不出意外,阿里提名的黄明端进入董事会并出任新一任董事长;苏宁易购张近东之子张康阳进入董事会,成为新任董事会的非独立董事。

此外,阿里巴巴副总裁,天猫进出口事业群总裁刘鹏(奥文)有较大概率出任苏宁易购CEO,负责苏宁自营业务。刘鹏于2015年初加入阿里巴巴,任天猫进出口事业部总经理,2019年升任天猫进出口事业群总裁。

同时,伴随着高管层入驻苏宁易购,业务部门及相关部门核心岗位也将由阿里系派驻。这也意味着,阿里开始全面将苏宁易购纳入“阿里生态链”,添加一个“京东”以补齐自身短板。

各方利益“博弈”背后,阿里话语权加大

苏宁易购在7月5日即发布公告引入战略投资者江苏新新零售创新基金二期。5天之后的7月12日,苏宁易购才发布董事会改选并召开临时股东大会通过表决的公告。腾讯新闻《潜望》了解到,这期间是张近东与阿里之间围绕苏宁易购掌控权的博弈。

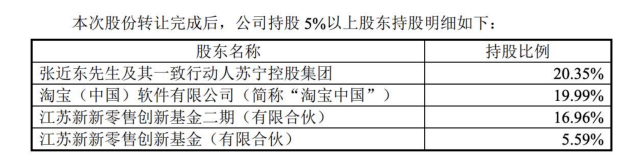

根据双方股权转让协议,张近东及其一致行动人苏宁控股持有20.35%、淘宝中国持有19.99%、江苏新新零售创新基金二期持有16.96%、新新零售创新基金持有5.59%。因此,5%以上股东中任一股东均无法控制苏宁易购股东大会。

虽然苏宁易购一再澄清,新新零售基金二期的有限合伙人阿里及新兴零售基金各自无法对新新零售基金二期的经营决策构成重大影响,因此“新新零售基金二期和新新零售创新基金不存在一致行动关系”、“新新零售基金二期和淘宝中国不存在一致行动关系”。

本次股份转让完成后,苏宁易购将处于无控股股东、无实际控制人状态。苏宁易购不存在直接或者间接持股50%以上的控股股东,也不存在实际支配苏宁易购股份表决权超过30%的股东。

但实际情况是,淘宝中国持有苏宁易购19.99%;阿里妈妈在第三大股东新新零售创新基金二期中出资30%,为该基金出资额最高的有限合伙人。表面看确实无法构成一致行动人关系,但实际情况是,资方的意志力渗透在所难免。

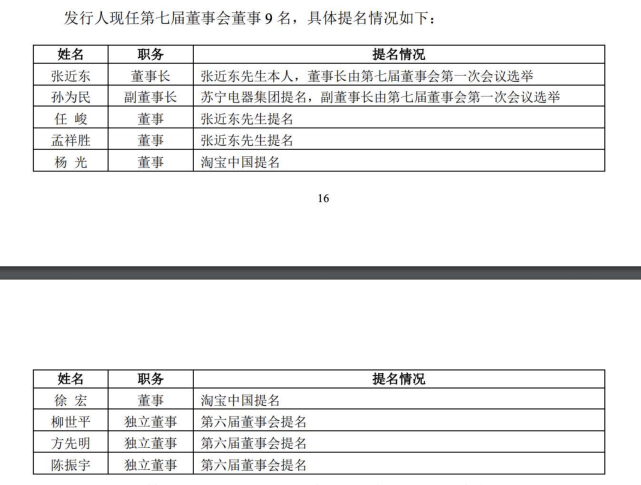

我们再来看苏宁易购董事会。股转完成前,董事会由九名董事组成,其中独立董事三名。六名非独立董事成员中,张近东本人及提名共3人,苏宁电器提名1人;

苏宁电器由张近东及苏宁系元老卜扬分别持股50%,因此副董事长孙为民亦可归为张近东提名。淘宝中国提名2人。

根据2015年淘宝中国与苏宁易购的《股权转让协议》,持股比例不低于15%,有权提名2名非独立董事;转让完成后淘宝中国持股19.99%,因此淘宝中国有权提名2名非独立董事。除徐宏外,杨光辞职后淘宝中国提名黄明端为候选人。

同时,此次股转完成后,苏宁控股、苏宁电器共同且连带地同意并承诺,在本次转让完成后,其应促使苏宁易购董事会的人数保持9名,且新新零售基金二期有权提名2名非独立董事——冼汉迪、华泰资管的曹群。

张近东、孙为民、孟祥胜均辞去非独立董事,同时张近东作为股东提名其子张康阳为非独立董事候选人。至此,张近东在董事会中的提名减少至两名。一位接近苏宁易购的消息人士向腾讯新闻《潜望》表示,辞去苏宁易购董事长并非张近东所愿,最终双方妥协的结果是,张近东担任名誉董事长,提名张康阳为董事会候选人。

其中一个值得玩味的细节是,张近东当晚发布的《坚定信心 奋力前行——致全体员工的公开信》,阿里系未提前知晓。其中一句“未来的日子里,作为苏宁易购的名誉董事长,我将继续与大家并肩作战”让阿里有些动怒,因为阿里此次出手的前提是,张近东须退出苏宁易购业务。

至此,新提名的非独立董事候选人黄明端或成为苏宁易购新任董事长。黄明端现任高鑫零售有限公司非执行董事,他在零售行业有着多年经验,曾任大润发董事长兼CEO。财务出身的阿里系高管徐宏,也将有利于优化苏宁易购的财务状况。

此外,阿里巴巴副总裁、天猫进出口事业群总裁刘鹏或将出任苏宁易购CEO。在此之前,刘鹏于2007年至2011年曾在苏宁电器任职。此次回归苏宁易购,也被视为刘鹏对苏宁家电业务足够了解,同时在阿里掌管多年进出口业务,充分了解双方平台的优势和特征,能够更快实现资源对接和导入。

一场地方国资与张近东朋友圈的救赎运动

关于苏宁易购资金链吃紧的传闻自2020年下半年以来不断被曝出,虽然苏宁易购曾数次公开否认,但最终地方国资与张近东的“朋友圈”共同伸出援手以补充苏宁易购流动性的事实已然证实。

2021年2月25日开盘前,苏宁易购发布“拟筹划控股权变更”进行临时停牌的公告;午间休市后,苏宁易购正式发布公告称公司实际控制人、控股股东张近东以及苏宁电器集团有限公司,“正在筹划本公司股份转让事宜,预计转让比例20%-25%”。

三日后,潜在投资者公之于众——张近东以及苏宁电器将苏宁易购总股本的23%转让给深国际控股(深圳)有限公司及深圳市鲲鹏股权投资管理有限公司或其指定主体,交易对价(6.92元/股)。转让完成后,深圳国际与鲲鹏资本分别持有苏宁易购8%与15%的股份。

苏宁易购称,两家产业投资人的入股,有利于加强双方在物流基础设施的、综合物流服务业务方面的合作,围绕商品供应链、电商、科技、物流、免税业务等领域,对该公司进行综合赋能。

虽然深圳国际与鲲鹏资本均被为深圳市国资委旗下100%所有,但苏宁易购澄清双方并不存在一致行动人关系。值得注意的是,根据当时的框架协议,入股后苏宁易购在深圳设立华南地区总部,这有类似于中国平安入股华夏幸福后的“双总部战略”。

一个多月后的5月12日,即传出两家潜在投资者“全面暂停相关尽调工作”的消息。苏宁易购5月13日盘前发布澄清公告称“项目尽调正在进行”。腾讯新闻《潜望》了解到,深圳国资的确也看中苏宁易购的“产品供应链和物流服务能力”,但最终的尽调结果并不尽如人意。

直到7月5日苏宁易购公布新新零售基金二期的入股事宜,苏宁易购与深圳国际共同宣布了终止协议。深圳国际在公告中透露了深圳国资主动放弃的更多相关细节——“未能就商务合作条件达成最终协议,本公司经综合考虑各方面因素并通过审慎分析讨论后决定终止进行潜在收购事项”。

事实上,在深圳国资“项目尽调正在进行”期间,江苏地方国资设立的新新零售创新基金已对苏宁易购伸出援手。6月2日,苏宁电器与该基金签署《股权转让协议》,将苏宁电器持有的苏宁易购5.2亿股无限售流通股份(占公司总股本的5.59%)转让予新新零售创新基金,交易对价31.82亿元,回购期限为10个月。张近东将其所持苏宁易购的10亿股作为质押。

新新零售创新基金的合伙人为江苏高投资产管理有限公司、江苏省国信集团有限公司、江苏交通控股有限公司及江苏省农垦集团有限公司。其中普通合伙人为江苏高投资产管理有限公司,穿透后由江苏省人民政府100%持股。

再后来,就是7月5日公布的最新投资者新新零售基金二期。该基金设立于2021年6月23日,由海南吉力达投资有限责任公司、南京新兴零售发展基金(有限合伙)及华泰证券(上海)资产管理有限公司发起。杨褀持有海南吉力达100%的股份,是新新零售基金二期的实际控制人。

新新零售基金二期的参与主体共11个,共出资88.35亿元,其中普通合伙人海南吉力达的出资额为2亿,出资占比2.26%;出资比例最高的合伙人为阿,出资额为26.50亿元,占该基金出资额的30%。

有限合伙人之一南京新兴零售发展基金的合伙人均为江苏省国资和南京市国资,普通合伙人为南京观有股权投资有限公司,该公司股东亦由江苏省国资与南京市国资控股。除此之外,新新零售基金二期的合伙人还包括产业投资人,如海尔、美的、TCL、小米、鱼跃医疗、创维等。有知情人士表示,“这些参与者不乏债转股的可能”。

多重因素致资金链紧张,输血缓解苏宁流动性

深陷流动性之困的苏宁,此次股份转让中,张近东及苏宁电器涉及的多起“质押式回购”可见一斑。双方对股份转让价款的使用用途进行严格规定:优先用于清偿标的债务;除用于清偿标的债务外剩余转让价款应专项用于经受让方认可的用途。

过去一年,苏宁易购股价“跌跌不休”的整体走势,从2020年7月30日收盘价10.25元/股,至2021年7月28日的收盘价5.27元/股,苏宁易购的市值几近腰斩。伴随着股价的不断下跌,是大股东及整个苏宁系持有股权的质押比例不断增加,以及无法及时补仓造成的“爆仓”。

苏宁易购6月16日公告显示,截至当日张近东、苏宁控股、苏宁电器分别质押所持苏宁易购72.32%、100%、77.64% 的股份。在此期间,大股东因为部分股票质押式回购交易触发约定违约条款,导致“被动减持”。

祸不单行,张近东及苏宁电器为“苏宁系”提供担保,致使所持苏宁易购的部分股份被冻结。6月15日公告显示,张近东持有苏宁易购的5.40亿股股份被冻结,占其所持股份的27.68%。7月6日公告显示,苏宁电器累计被冻结股份1.29亿股,占其所持苏宁易购股份的10.11%。

坏消息接踵而至,苏宁易购甚至不得不采用“正在筹划发行股份购买资产”事项进行停牌,直至7月5日与新新零售基金二期的股份转让协议发布,拟新发行股份及部分现金作为对价,购买深创投苏宁云新私募投资基金所持项目公司100%股份的交易也随之终止。

消息人士表示,张近东及苏宁系当前的资金危机,一定程度上也受累于中国恒大与蚂蚁集团。中国恒大在2017年计划借壳深深房登陆A股进行的融资中,苏宁电器通过旗下南京润恒出资200亿元持有恒大4.7%的股份,2020年借壳事宜终止债务到期后,进行“债转股”。同时,苏宁控股通过云锋基金投资的蚂蚁集团,2020年上市遇阻。

受新冠疫情影响,苏宁易购2020年全年业绩表现差强人意是造成此次资金紧缺的另一面。2020年全年,苏宁易购实现营业收入2584.59亿元,与上年同期相比下降4%;亏损总额为59.94亿元,对比上年同期的利润总额为145.95亿元。

需指出的是,苏宁易购近年来账面收益多来自投资收益,2019年仅清空所持阿里股份,就为苏宁易购带来了超140亿元的利润;出清阿里股票后,苏宁易购净利润直线下滑。

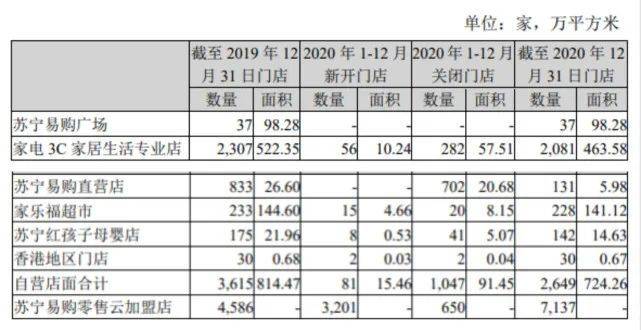

在偿债和账面盈利的双重压力下,苏宁采取的手段是不断收缩线下自营业态战线,并将“亏损大户”苏宁小店从集团财务报表中剥离,同时加快唯一加盟制业态零售云的扩张速度。

在2021年上半年业绩预告中,苏宁易购预计,该公司2021上半年的亏损为25亿~32亿元,2020年上半年的亏损为1.67亿元。苏宁易购称,公司遇到阶段性的挑战和困难,二季度销售收入预计同比下滑超过30%,带来毛利额同比较大下滑,与此同时费用相对刚性,使得二季度亏损较大。

补齐生态,当阿里再添一个“京东”

在阿里最意气风发的时候,几乎不会避讳谈及对手京东。不同业务高管在不同场合谈及业务规模、前景等问题时,甚至会以京东来举例。早年间,在一本由方兴东、刘伟合著的《阿里巴巴正传》书中,马云与作者谈笑间表示,京东的模式存在巨大问题,前景悲观。

尽管两家公司规模向来不在一个体量,阿里与京东市值规模至今相差近5倍,但不可否认,阿里还是需要一家“像京东的企业”来补齐生态。如今尘埃落定,阿里与苏宁关系紧密更甚,苏宁这个多年的战略合作伙伴最终成为阿里生态中的重要一环。

单就线上渠道而言,苏宁易购与京东格外相似,B2C的商业模式、渠道商的身份本质,让二者需要同时对接厂商和消费者,本质上还是大卖场一样的线上零售商,会面临品牌商自建销售渠道的问题。

与阿里卖流量、更轻便的C2C模式相比,更注重服务的京东和苏宁,必须不惜成本地砸钱啃下物流这块硬骨头。阿里也意识到,在拼多多这一劲敌的穷追不舍之下,流量被反超可能只在朝夕之间,而拼多多早就借极兔之手布局了物流体系。

阿里虽集结“四通一达”组建了菜鸟网络,相互之间却很难成为真正的盟友,常年处在博弈当中。更专注于卖货的阿里,仍需要补足直营和送货的能力,与天猫国际、天猫超市等直营生态相辅相成。

在苏宁易购的主营业务中,零售板块长期亏损难以看到扭亏的希望,物流版块作为苏宁易购相对优质的底层资产,也成了对阿里而言最有价值的资产之一。矛盾点在于,苏宁物流依附于苏宁零售业务,完全依赖于苏宁易购的商流,而盈利点来自于关联交易,就意味着可持续性不强。

因而苏宁物流未来的走向无非也是“下一个京东”,尽快开放平台,吸纳更多苏宁之外的业务,甚至独立上市,维持业绩稳定增长。这部分仰仗阿里生态的电商快递订单,完全可以得到补足,阿里也更需要对物流公司拥有更有力的话语权——至少在当下,单就持股比例而言,阿里还未实现高强度控制。

阿里入主苏宁后,苏宁30年来深耕的线下渠道,就完全补齐了阿里缺失的线下能力。目前来看,唯一加盟属性且实现盈利的零售云业务,是苏宁易购线下业态中跑通模式、最具想象力的业务,甚至超过相同模式的京东家电专卖店,张近东曾多次出席零售云大会为业务站台。

一个业务逻辑是,物流仓储商介入家电下游分销整合,成为渠道代理商的囤货中心,能实现货仓全国联通及大仓货物共享,加盟店主先销后采,通过代客下单的方式在线上商城完成交易,随后由企业物流完成配送、安装甚至维修、售后等环节。

一位苏宁内部人士向腾讯新闻《潜望》透露,内部将零售云看做苏宁易购最有前景的业务,业务负责人刘怀力是一个很实干的人,做业务思路很清晰,不过该负责人目前已离开苏宁易购。今年第一季度,零售云新开门店近600家,迄今门店数量逼近一万大关,正向着年底12000家的开店目标进发。

而饱受诟病的苏宁小店在重新整合后,或许也能在阿里生态中得到重生,与京东小店、便利蜂等业态抗衡。苏宁小店真正的问题除了野性扩张,还在于线下门店没有做好社区渗透性、提高客户粘性。对于阿里而言,苏宁小店更大的想象空间或许是近场电商,苏宁小店天然地拥有培养社区团购业务团长的资质。

至于苏宁花重金收购的家乐福中国,不仅为苏宁带来了规模性增长,还在2019年四季度实现了7年来首次盈利,并持续盈利至今;再加上阿里收购高鑫零售、数字化改造大润发的经验,家乐福中国未来的走向相对明朗。毫无疑问,阿里进一步加大对苏宁的控制后,中国电商的商业版图将迎来一次大换血。

本文来自微信公众号:腾讯科技(ID:qqtech),来源:腾讯新闻潜望,作者:李思谊、曹倩