本文来自微信公众号:界面新闻(ID:wowjiemian),作者:曾仰琳、游淼,编辑:彭洁云,原文标题:《互联网的尽头是借贷?揭秘视频头部玩家们的金融流量生意经》,头图来自:视觉中国

“免费领1个月视频VIP会员”“限时领取xx视频会员月卡”“18个月VIP免费领”……如今,在不少视频平台都能看到以“免费领取VIP”的噱头,点进去却发现都在为借贷服务导流。

“互联网的尽头是借贷。”对此,有网友戏称。

为P2P网贷业务进行客户导流曾是各大视频平台稳赚不赔的生意。当前P2P虽已退出历史舞台,但仍未阻挡这些公司流量变现的野心。基于流量做金融生意本无可厚非,但其中却暗藏不少侵犯泄露个人隐私、虚假信息宣传、低息诱导借贷、借贷捆绑保险等风险隐患,值得头部视频平台们引起警惕。

作为短视频和长视频的头部平台,抖音、快手和“爱优腾”(爱奇艺、优酷、腾讯视频)的金融服务布局情况如何?界面新闻记者测试发现,上述五家视频头部平台App布局金融深度步伐各有快慢。有的扎根布局颇深,有的始终保持克制。

一、爱奇艺最激进

在长视频头部平台“爱优腾”中,爱奇艺的金融布局步子迈得最大,腾讯视频次之,而优酷则相对克制保守。

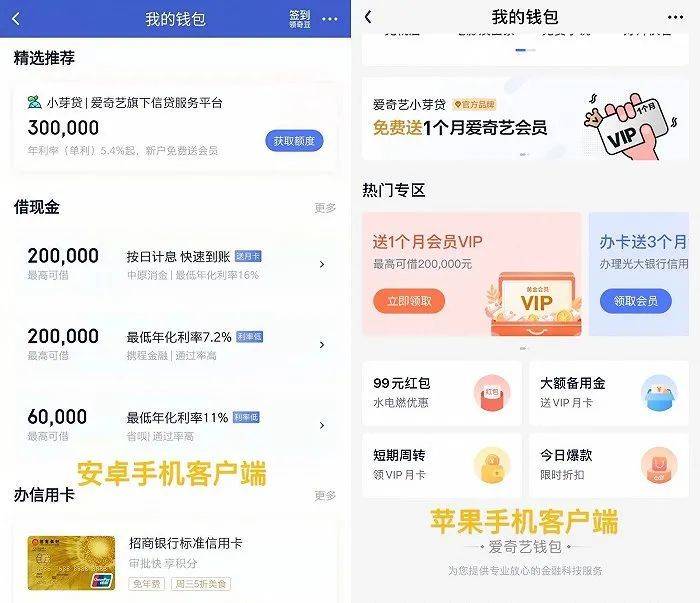

界面新闻记者梳理发现,爱奇艺和多家机构合作,为多个金融借贷产品导流,其旗下还有信贷服务平台“小芽贷”。

界面新闻记者在爱奇艺App点击“我的钱包”,就出现了“限时免费送1个月VIP会员”的广告弹窗,点击“免费领取”后则立即跳转到“翼支付·甜橙借钱”的页面,页面显示,“首贷即送1个月爱奇艺VIP,新用户领30天首期免息券,最高抵750元”。

据页面介绍,“翼支付·甜橙借钱”是中国电信旗下翼支付的借钱平台,用户最高可借20万元,年化利率7.2%起(以审批为准),放款最快3分钟到账,资金来源是马上消费金融股份有限公司。

除了为“翼支付·甜橙借钱”的借贷产品导流,在爱奇艺App安卓客户端的“我的钱包”中还推荐了多款借贷产品,包括了爱奇艺旗下的“小芽贷”、携程金融的“借去花”、中原消费金融的“提钱花”、省呗、360数科旗下的360借条和360微零花、国美易卡、桔多多(桔子分期)、小赢易贷、度小满金融旗下的“有钱花”、 众安保险旗下的“众安贷”、民生电商旗下的民生助粒贷、苏宁金融任性贷、分期乐旗下的乐花卡等信贷产品。

不过,界面新闻记者也注意到,相比起安卓手机客户端,在爱奇艺App的苹果iOS客户端中,所推荐的借贷产品则寥寥无几,仅爱奇艺旗下“小芽贷”、中原消费金融“提钱花”、翼支付三款产品。

界面新闻记者测试后发现,除旗下平台“小芽贷”外,其余的信贷产品并不能直接在爱奇艺App上完成借款,仅仅是让用户注册为该借款平台用户,随后会提醒需要下载相应的App或关注公众号才能借款。

小芽贷客服向界面新闻记者介绍称,小芽贷由爱奇艺开发、运营、管理,所有贷款产品及/或服务均由具有贷款发放资质的正规持牌金融机构提供。

此前该产品于2019年末推出时,官方介绍称,小芽贷由持牌金融机构独立负责并管理风控审阅、资金供给、贷后办理及风险承担等全流程服务,爱奇艺为用户提供互联网金融信息及为金融机构和用户信贷服务提供技术支持。

从产品情况描述来看,爱奇艺为小芽贷提供助贷服务。根据公开资料,爱奇艺目前尚未获得任何金融相关牌照。

二、腾讯视频为自家产品导流,优酷只跟银行合作开卡

相较而言,腾讯视频则没有那么激进,仅进行纯导流服务,且更多服务于腾讯自身体系。

腾讯视频App在金融板块进行导流的信贷产品“小鹅花钱”,由腾讯旗下微众银行提供,最高贷款额度为5万元,年化利率(单利)最低7.2%。此外,腾讯视频App还展示了腾讯旗下保险经纪平台微保的保险产品,险种包括百万医疗险、意外险、航空延误险等。

不过,界面新闻记者关注到,虽然腾讯视频App在“金融”板块没有给其他贷款产品导流,但其首页“精选栏目”的轮播广告位时常会展示一些小贷平台借贷广告,贷款产品多由小贷公司提供,比如中青旅金服互联网小额贷款有限公司、重庆市中鸿小额贷款有限责任公司、西安星河网络小额贷款有限公司、重庆猪八戒宜创小额贷款有限公司等。

界面新闻记者随机测试了腾讯视频App广告位推送的其中一款借贷产品,点击该广告后需要填写姓名、手机号、手机验证码等信息,并勾选是否有房、商业保险、社保、全款车、公积金、企业纳税等选项,在点击“申请贷款”后不久,就会有助贷公司的工作人员致电,人工核实个人信息,并把用户填写的信息推送给合作银行,由银行来审批放款额度。

同样作为互联网巨头旗下视频平台,阿里的优酷App在金融业务上则显得相对“保守”。虽然在App上有“我的金融”一栏,但相关的金融业务也仅仅是和银行合作的开卡送视频会员活动,比如和苏州银行、农业银行合作的开通电子账户活动,以及和中信银行、华夏银行合作的办联名卡活动。

三、金融牌照加持抖音贷款业务,快手也在谋求支付牌照

而在两大头部短视频平台中,抖音抢占先机,快手“蠢蠢欲动”。

目前,在抖音“钱包”中共有两款借贷产品,分别是 “DOU分期”和 “放心借”,前者类似“花呗”,后者类似“借呗”。

前者主打“先消费后付款”,可在抖音直播购物、小店购物和购买“DOU+上热门”服务时使用,可分为3、6、12期还款,最高3万额度;后者为消费信贷服务产品,年化利率(单利)为10.8%~24%,最高额度为20万。

“DOU分期”和“放心借”背后,离不开抖音母公司字节跳动收购的两张金融牌照加持,即第三方支付牌照和小贷牌照。

第三方支付牌照是被全资收购的武汉合众易宝科技有限公司,小贷牌照是深圳市中融小额贷款股份有限公司(下称“中融小贷公司”),抖音两款贷款产品的资金来源均为中融小贷公司及其合作的金融机构。

据界面新闻此前报道,中融小贷公司已于近日增资至50亿元,并且该公司法定代表人、董事长、总经理均变更为丁博寻。丁博寻此前就职于字节跳动“财经-消费金融”业务部门。虽然从股权结构上,字节跳动与中融小贷公司未存在直接关联,但在2020年4月,中融小贷向深圳今日头条科技有限公司出质股权。与此同时,中融小贷公司邮箱也变更为字节跳动官方邮箱[email protected]。

为了提升抖音支付的用户规模,抖音“钱包”近期还推出“抖音支付绑定银行卡送购物优惠券”的活动,优惠券金额从5元至11.8元不等。

可以看出,字节跳动的支付和小贷牌照更多助力抖音自身的电商、本地生活等业务,其囊中还收入的保险经纪、证券投顾牌照,目前暂未看到相关业务布局。

快手方面虽然较早上线“快手钱包”,但目前尚未直接布局金融业务。不过,对于金融牌照收购,快手也是“蠢蠢欲动”。

天眼查数据显示,2020年8月31日,快手通过旗下北京达佳互联信息技术有限公司于申请注册“老铁支付”商标。

同年11月,有媒体援引知情人士消息称,快手通过收购持牌支付机构易联支付间接获得支付牌照。在收购方式上,快手是以现金+股票的形式对易联进行并购,其中现金在3亿人民币左右,股票数额及价值不详。收购完成后快手将持有超过50%的股份,成为易联支付最大控股股东。

对于收购支付牌照一事,快手今年1月在招股书上披露:“快手于2020年8月签订协议收购一家支付公司100%股权,初始对价为现金人民币8.5亿元。截至本报告日期,收购尚未完成。”

界面新闻记者查询国家企业信用公示信息系统获悉,目前易联支付的唯一股东仍是易联金控信息股份有限公司,相关公司控制权也并未出现易主。

四、消费者隐私泄露风险大,个人信息“断直连”或开启

第三方数据平台Trustdata发布数据显示,2021年5月,抖音短视频的月活跃用户量(MAU)约为4.53亿,快手MAU约2.68亿,爱奇艺MAU约2.29亿,腾讯视频MAU约1.72亿,优酷MAU为0.73亿。

“基于流量产生金融是很正常的事情,但(两者)确实要分开,搅在一起的话可能出现损害消费者利益和个人隐私被侵犯的情况。”国家金融与发展实验室理事长李扬在财新峰会上曾提到。

一位不愿具名的头部小贷公司从业者告诉界面新闻记者,有些视频App导流的中小借贷平台并不是很正规,容易造成个人信息的泄露,其中,有个别平台会为了追求利益,把用户填写的个人信息“打包”卖给第三方。只要用户在一家借贷平台上申请过借款,其他借贷平台的营销电话、短信就会接连不断地“轰炸”,给用户造成困扰。

界面新闻记者曾在5月测试过多家主流贷款App,至今仍能收到营销短信和电话的骚扰,测试过的借贷平台会不时致电,以发放免息券并“保留贷款额度”的名义诱导记者去平台借款。

除了收到测试过App的电话和短信,记者还收到了一些从没测试过额度的App短信,包括乐享借、还呗、拍拍贷、省呗等。(详见报道:《为主流贷款App“集体卸妆”后遭遇营销狂轰滥炸,是谁泄露了我的个人信息?》)

值得一提的是,互联网平台借贷中个人信息遭泄露等现象也引起监管重视。

界面新闻记者从业内获悉,人民银行征信管理局日前给多家主要的网络平台机构下发通知,要求这些网络平台机构在与金融机构开展引流、助贷、联合贷等业务合作中,不得将个人主动提交的信息、平台内产生的信息或从外部获取的信息以申请信息、身份信息、基础信息、个人画像评分信息等名义直接向金融机构提供。

通知中对于整改后新的业务合作流程的要求为“平台-征信机构-金融机构”, 业界将其称之为个人信息的“断直连”。

对此,金融科技专家苏筱芮表示,这可视作为对助贷、联合贷业务在个人信息的采集、加工、处理流程的一次整体摸排,强调了此类业务需置于个人征信业务管理的整体框架下,按照“平台-征信机构-金融机构”的业务合作流程进行整改。

苏筱芮表示,在传统模式下,先由平台机构凭借自身的流量优势或智能营销手段获取用户,用户在平台机构页面或平台机构与金融机构的联合页面上填写注册信息,从而留存用户信息、产生数据价值。

《征信业务管理办法(征求意见稿)》曾提出,利用信用信息对个人和企业作出画像、评价等活动均认定为征信业务;国务院出台的《征信业管理条例》第七条中明确规定,未经国务院征信业监督管理部门批准,任何单位和个人不得经营个人征信业务;因此,此次整改对市场释放了一种信号,即个人征信业务需持牌经营。

对此次监管举动的影响,苏筱芮预计,在此次摸排后,后续或将出台正式文件,对助贷、联合贷涉个人信息业务的基本流程与合作模式进行系统、全面的规范。她同时预计,将有更多平台机构谋求个人征信牌照。

除了个人信息泄露风险外,视频App的借贷业务还存在其它隐患。

在黑猫投诉等互联网投诉平台上,有多名用户反映,一些视频App里的借贷功能存在虚假宣传、以低息诱导借贷、借贷捆绑保险等问题。

一位爱奇艺小芽贷用户投诉称,其因爱奇艺App“福利中心”发放的“7天免息券”而在平台上借了5000余元,在2天后还款时却发现并没有减免利息,其多次申诉后,爱奇艺客服将责任推至放款机构,并让用户自己去放款平台申诉。

“在小芽贷借款5000元,分11期还款,首次还款时才发现被强制买了保险,贷款之初并没有告知需要收取保费。”另一位小芽贷的用户反映称,其第一期需还款本金445.19元,利息24.31元,保费的项目71.37元,11期的保费合计近800元。

另有多位抖音“放心借”用户反馈,其贷款到期后,在抖音没有找到“还款入口”,这些投诉信息目前仍显示在“处理中”。

本文来自微信公众号:界面新闻(ID:wowjiemian),作者:曾仰琳、游淼