本文来自微信公众号:溯元育新(ID:EnvolveGroup),作者:溯元育新团队,头图来自:《华尔街》剧照

进入21世纪的第2个10年,全世界央行印钱的力度加大,科技巨头的市场和技术垄断也达到了前所未有的程度。

在这种钱又多、资源又集中的背景下,风险投资的中坚力量一直扛着行业大旗,在边缘迅速生长的新生也越来越不容小觑。不断有新GP加入风险投资的游戏,他们的投资理念和策略,跟大家熟悉的早期风投完全不同。

所以,机构LP和家办对另类资产类别配置的兴趣越来越浓厚了,早期风投机构成了LP的关注点之一。和我们之前介绍过的微型VC类似,颠覆型VC(Challenger VC)是让LP眼前一亮的新GP类型,他们让LP看到了营收分成型退出(revenue-based financing)、利润分红式退出(profit sharing)和其他新形式的早期VC可以使用的模式。

一、颠覆型VC是谁?

颠覆型VC和传统VC,一般有两个主要的差别。

首先,对LP来说,颠覆型VC能更快地进行配置和投资收益变现,不像其他早期VC一样有长达十年的锁定期。同时,颠覆型VC给LP带来的回报在一些case上还要更好,因为吸引了一批被低估/股权投不进去的创业者,马上讲为啥。

其次,颠覆型VC也吸引了一批新的成功创业者,他们的公司资金利用率很高,大部分LP还没加入过有这种优势的公司。资金利用率高的公司典范是医疗领域的SaaS平台Veeva,根据Crunchbase的数据,该公司募资了700万美元,最后以44.9亿美元的估值上市,资金利用率为641.4(远远超出规模);反面例子是帮高管分析和管理企业的软件Domo,它筹集了超过8.18亿美元,最后以7.05亿美元的估值上市,资金利用率为0.9。

因为现在大家越来越了解股权融资的弊端,所以即使公司还没break-even,公司可持续高增长的情况下,创始人更喜欢限制比较少的融资形式,这正是颠覆型VC的独特优势。

虽然目前还不知道给创始人更大融资的灵活度和选择权,能不能聚集一批稳定的高增长公司,但是颠覆型VC带来的给LP流动性更高的赚钱方式,已经让人对他们的未来拭目以待。

二、营收分成模式:颠覆型VC的法宝

一般来说,颠覆型VC会从两个部分获得收益,第一个是股权变现(卖出手里的股权或者IPO),第二个是营收分成或者利润分红,也就是流动性变现。

如果收益只来自股权,那和传统VC没区别。全部或者部分用第二种方式赚收益,是颠覆型VC的特点。举个单笔投资的例子,投资之后的几年里,基金获得所投公司营收的一部分,上限一般是投资款的2-4倍。如果一家基金投资10万美元,上限为4倍,那被投公司这几年就会付给这家基金一部分营收,一直累计达到40万美元。

这样的融资方式就是RBF(Revenue-based financing,基于收入的融资)模式,投资人给小型或者成长性企业注资,在一定时间内获得固定比例的企业利润,直到某个数值为止。

颠覆型VC经济学的精确设计机制,取决于具体的资金模型,没有标准框架,每个颠覆型VC都有自己的框架。比如说,在某些模型里,股权是不可或缺的,但在其他模型中却没有。对于某些颠覆型VC,现金流一部分来自股权收益,另一部分来自营收/利润分红。

市场上不同的资金模型,和它们的主要优缺点有以下几种:

三、LP们,颠覆型VC,咋尽调?

上述每种模型都各不相同,很难一概而论,但是以混合模型为例,我们认为在研究和尽调RBF基金的经济学时,得理解这几个关键点。

(1)基金回报主要来自股权还是利润分红?分红的部分有没有完全回收资金?用了多长时间?

总预期回报的构成是颠覆型VC成功的关键指标。在混合模型里,这两个部分发挥着不同的功效。流动性是降低风险的机制,基本上来说,总回报越依赖企业的利润分红,下行风险就越小;而股权更像锦上添花,提供了利润分红以外的上升潜力,或者额外的剩余价值。

判断基金的收益模型,主要看它对股权收益的依赖性。因为颠覆型VC和传统VC投资目标的风险状况不一样,越依赖股权,基金就更像传统风投,其风险收益比也更像普通的风投基金。

(2)能不能详细说明这种投资模式(营收分成+股权)能否不亏钱,背后的关键假设是什么?

这个方面和利润分红模式有很大关系。我们举个例子算一算:假设一个颠覆型VC投资了25万美元,而这家公司必须在4年内以20%的利润份额回报2.5倍的回报。这意味着该公司必须总共返还给投资人62.5万美元(250×2.5),也就是每年15.6万美元(62.5/4)。如果这家公司的年利润为78万美元(15.6/20%),利润率达到10%,那这种利润分红要想行得通,所需的年收入为780万美元(780/10%)。

这时候就得仔细想想了,一家需要25万美元融资的公司(在还没有营收的pre-seed轮次),要在4年内增长到千万美元 / 亿元人民币的收入,虽然不是不可能,但野心稍微大了点,因为这个目标差不多是B轮C轮公司的量级。更何况,颠覆型VC的目标是风险和营收都还不高的创业公司。

所以要留心一件事:评估投资组合企业预期达到的基本财务目标。如果一家公司的增长预期高得离谱,就会和创新型VC的独特之处背道而驰。颠覆型VC会支持一些能够稳定增长营收,可见营收途径,能看到净利润break-even拐点的公司。

(3)单看股权部分呢?和传统VC的benchmark(平均回报基准)相比如何?

如果一个颠覆型VC的回报很大程度上依赖股权,那它和传统VC的benchmark相比就很有趣了。一般来说,颠覆型VC的目标是构建不遵循幂律分布(power law distribution)的投资组合,这样能扩大潜在投资的范围,降低整体风险。

颠覆型VC通过营收分成+部分股权的方式,拉平了幂律分布的曲线,形成了新的风险回报比和新的赔率/胜率。

而从传统VC的角度来看,投资创业公司的收益是服从幂律分布的。也就是说,收益最高的创业公司比其他所有公司带来的利润总和还要高,收益第二高的公司比后面的公司带来的利润总和还要高(这是传统VC的回报组成方式)。

(4)颠覆型VC的策略还有哪些关键的投资组合构建假设?

这是颠覆型VC和传统VC尽调的交汇点。部署速度、入场估值(entry valuation)和回报预期等等都很重要。

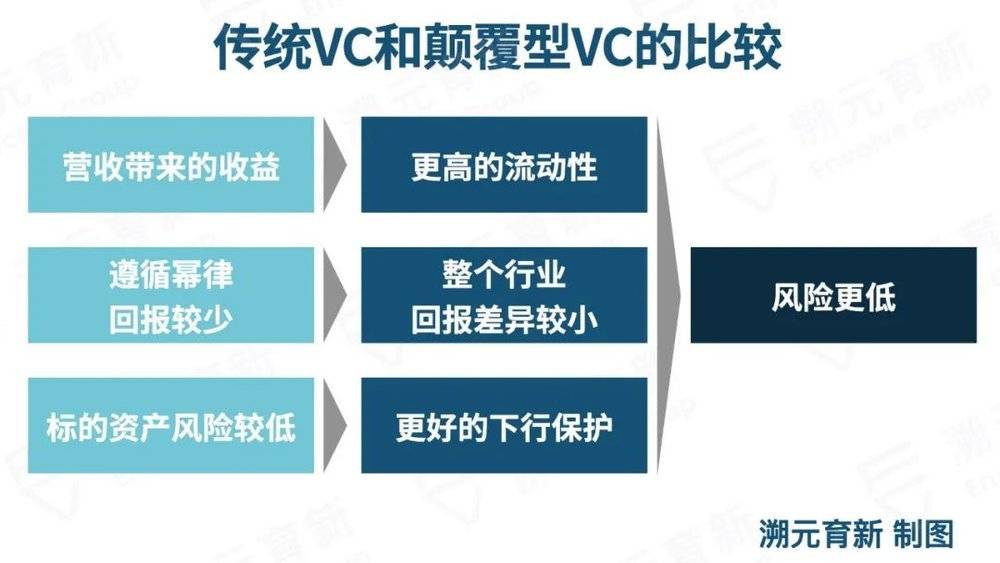

四、颠覆型VC与传统VC

颠覆型VC为LP进入早期风投提供了一种风险较低的产品,主要有三个要素:

(1)LP的钱回到账上更快。从LP的角度来看,投资传统VC的基金带来了很大的长期流动性规划问题(因为股权会锁定很久,IPO和并购又不是天天有)。而颠覆型VC从他们的投资组合里拿到利润分红之后,可以提前分配。

此外,和拿到同样收益,但是实际回馈给LP较晚的传统VC相比,颠覆型VC提前给LP回报,也证明了自己有更好的IRR表现。

(2)幂律分布更多样。像之前我们解释的那样,传统VC的回报主要靠前1%的公司,正因为只有1%的公司能成功,传统VC的回报率也遵循幂律。就是说,只有少数VC能成功,大多数VC最后还是铩羽而归。所以和其他资产类别相比,传统VC的业绩差异更大,这对LP来说是一种风险。相比之下,颠覆型VC的目标不是一步登天,理论上回报方差会比传统VC低,风险更小。

(3)能吸引到“骆驼”和“斑马”型公司。“骆驼”指的是能及时抓住机会、借势发展的公司,它们能熬过经济下行的荒漠期;“斑马”说的是能同时兼备盈利和改善社会的公司。对可持续性、资金利用效率和经济衰退时期发展韧性的关注,降低了颠覆型VC的资产风险,从而为LP提供了一个新的下行保护角度。

最大的问题是:现在是LP投资颠覆型VC的好时候吗?是不是太早了?LP选择颠覆型VC有三个障碍:

首先,还是那个老问题,业绩记录太少。实际上,颠覆型VC现在还很少,而且没有一个能震撼到传统VC的成功案例。颠覆型VC目前还像是一个未经证实的概念,没出现领军人物。

其次是Deal sourcing,或者说,能不能投进去?如果没有业绩记录和案子,颠覆型VC能不能抢到牛逼公司的份额?这样的公司现金流和EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization,税息折旧及摊销前利润,即未计利息、税项、折旧及摊销前的利润,用来计算公司经营业绩)的表现都很亮眼,而且完全能自给自足,似乎不需要创新型VC。

最后,GP如何给这类公司提供价值?假设颠覆型VC确实在市场获得了一席之地。虽然不走独角兽的道路创造了更多的选择,但颠覆型VC有自己的工作要做,他们得精心调配自己的投资组合和公司的营收预期,不能用闪电式的规模扩张,资金利用效率也不能太低,从月收入10万增长到月入50万、100万,这个过程怎么不走烧钱砸市场的老路,还得看看。

五、颠覆型VC的未来

如果颠覆型VC蔚然成风,早期风投空间会受到关注,未来可能变得更广泛,也更有活力。随着颠覆型VC一点点增加,投行和创业公司等一系列具有类似模式的新公司竞争日益激烈,以后颠覆型VC成功的投资和理念,也可能让传统VC的营收模式,朝着和颠覆型VC类似的机制和投资框架发展。

传统VC也会参与进来。传统VC投资颠覆型VC,从那些只对颠覆型VC感兴趣的创业公司手里拿到股权份额,或者以他们的传统品牌推出带有创新型VC模式的投资工具,这些都是可能的。

LP需要思考的问题是,到底要快人一步投资颠覆型VC,配置到最好的GP,还是等颠覆型VC打出了一片天,市场逐渐成熟的时候再进场。

同时,现在的GP值得从颠覆型VC身上借鉴的是,怎么让LP更快地拿到回报,怎么让创始人有更大的选择权。

本文来自微信公众号:溯元育新(ID:EnvolveGroup),作者:溯元育新团队