本文来自微信公众号:半导体行业观察(ID:icbank),作者:李晨光,题图来自:视觉中国

近年来,高度垂直分化的趋势令全球半导体产业开始重塑,2020年疫情引发的供应链波动和缺芯潮让各国都意识到了问题的严重性,进一步加快了对半导体产业的强化进度。欧盟委员会希望2030年欧洲在全球半导体生产中的份额翻倍至20%;美国也召开数次芯片峰会,计划为芯片制造行业发展提供一系列资金和政策支持……

另一边,日本在推动本国芯片制造上同样蠢蠢欲动。

台积电作为全球最大的晶圆制造厂,自然成为了各方重点笼络的对象。今年2月,台积电宣布投资不超过1.86亿美元在日本开设子公司以扩展3D IC的研究。

台积电的到来,无疑会重振日本半导体产业士气。因此,日本方面在对台积电的补贴上也毫不吝啬。为了吸引台积电到日本建厂,日本经济产业省宣布将投资370亿日元(约21.4亿元人民币)支持台积电在日本设立研发中心,日本政府会支付其中一半资金。随着日本补贴政策的确定,台积电在日本的3D IC材料研发中心的建设将会加速,预计测试产线将于今年下半年开始进行整备,到2022年正式进行研究开发工作。

近日,日经新闻又传来消息,随着该计划的开展,包括旭化成、IBIDEN、JSP等在内的20家日本半导体行业供应商将与台积电展开合作,希望借此重建日本半导体的竞争力。

一、日本重拾昔日辉煌

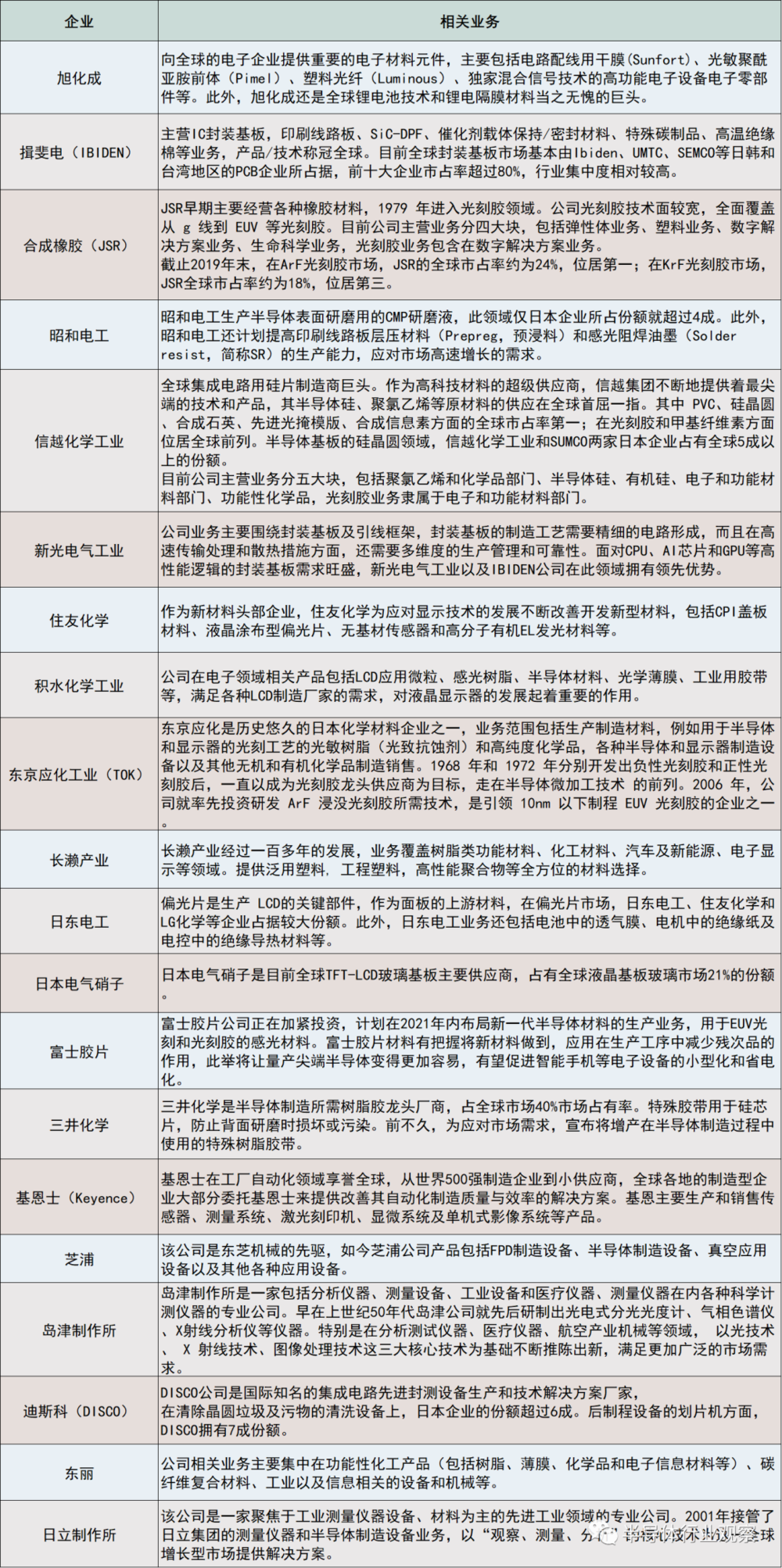

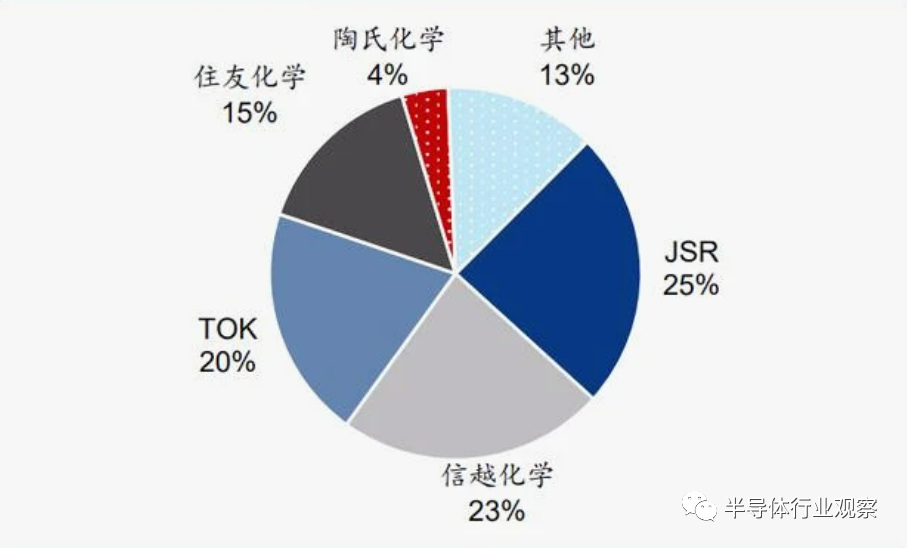

我们先来看看这20家企业,了解一下这些日本半导体界的“隐形冠军们”。

根据上图梳理能够看到,上述企业在基板、光刻胶、材料、设备等领域存在优势。日经中文网数据显示,在作为半导体基板的硅晶圆领域,信越化学和SUMCO两家日本企业占有全球5成以上的份额;在集成电路生产不可或缺的光刻胶部分,JSR及信越化学在内的日本企业所占份额达到9成。昭和电工等企业发力的半导体表面研磨用的CMP研磨液,仅日本企业所占的份额就超过4成。

在后制程的代表性材料技术“多层电路”、“封装材料”的有效专利数量方面,专利调查公司Patent Result有统计显示:与推进后制程技术研发的台积电和英特尔一起排在前列的日本企业有信越化学、IBIDEN及新光电气工业等。

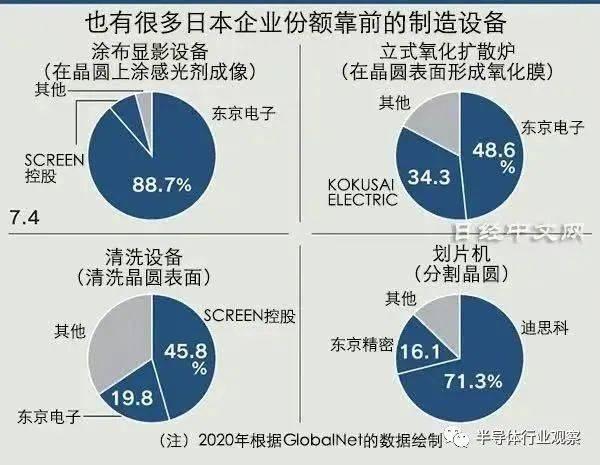

设备方面,GlobalNet指出,仅东京电子在涂布显影设备上的份额就占到近9成,是世界唯一的量产企业。在清除晶圆垃圾及污物的清洗设备上,日本企业的份额超过6成。后制程设备的划片机方面,DISCO拥有7成份额。

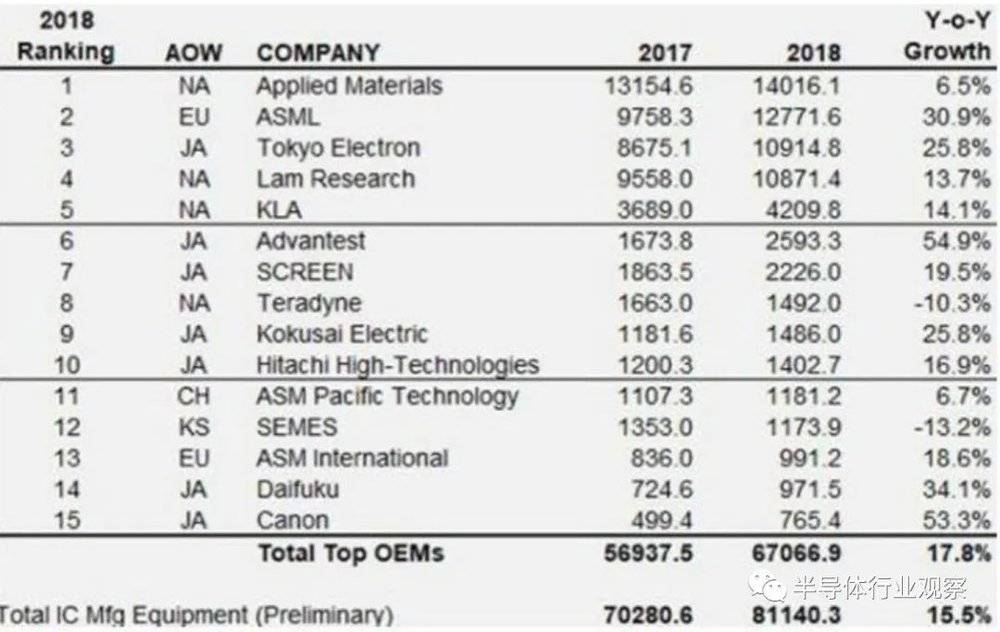

此外,还有很多日本企业在制造设备方面存在优势。2018年,半导体制造设备领域TOP15的企业里几乎有一半是日本企业。

市场和数据都在不断印证着日本半导体企业在材料、设备等领域拥有的绝对优势。然而,了解日本半导体产业历史的人都知道,当今的优势或许只是曾经日本半导体产业辉煌时代的一个缩影。

回顾日本半导体的历史,在日本半导体最辉煌的时代,曾独占全球半导体产业约50%的份额。20世纪80年代后期,在世界十大集成电路厂商名单中,美国占3个,日本占6个,韩国1个。日本市场占有率已经超越了美国。随后,美日贸易摩擦逐渐升温,美国24次向日本挥起“301调查”的大棒。一连串的压力面前,日本政府开始退步,相继签署各类条约,按下了日本半导体产业衰退的按钮,后来长期低迷不振。到2019年时,这一比例已经降至10%,曾经最具优势的制造业下降尤其严重。

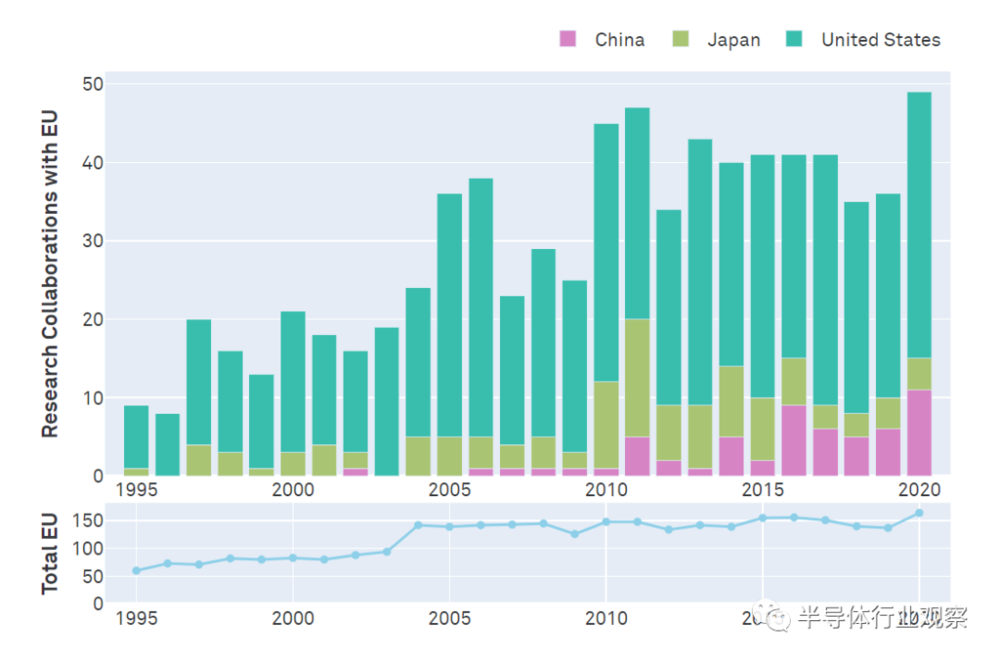

另一方面,随着市场份额减少的还有研发能力的下降:日本的研究能力在过去25年中显着下降。SNV披露的数据中能够看到,日本在IEDM、ISSCC、VLSI三个会议中论文贡献的相对份额在不断降低,从1995年的近40%下降到2020年的不到10%。其次,在论文合作方面,自2016年以来,欧盟与日本的合作论文被中国赶超。

针对当今全球半导体行业复杂的市场形势和技术瓶颈,加强国际研究合作或将是克服未来技术挑战的必然之路。在研究合作正在发挥越来越重要作用的当下,日本显得有些力不从心。

随着外界市场的波动和各国的政策举措,似乎重新点燃了日本复兴半导体产业的决心,将重振本国半导体行业提上了日程,试图重拾昔日辉煌。保持着材料和设备优势的日本,将目光聚焦到了芯片制造这块“兵家必争之地”。

需要注意的是,台积电和日本半导体厂商合作的项目并非是芯片制造,而是目前先进的3D IC封装技术。台积电在先进制程方面领先群雄,但在3D堆叠技术方面似乎并没有建立起足够的优势,在日本成立3D IC研发据点之后,台积电也将借助日本在材料和设备上的优势,更进一步地致力于3D封装技术的研究和发展。日本也希望借此与台积电合作,帮助本国半导体厂商保持较强的竞争力。

东京科学大学教授Hideki Wakabayashi表示:“当前半导体制造业后道流程的附加值在不断上升,如果日本在后端占据领先地位,则将能够重新获得在半导体领域的竞争优势。”

对此,3D集成技术专家,东京大学教授Tadahiro Kuroda也认为,如果日本芯片公司在后端技术上能够达到高度复杂的程度,这也将能够扩展到晶圆处理的前道工艺。从而半导体制造能力将得到整体提升。

二、台积电的算盘

当然,双方之间合作的加深,受益的不仅仅是日本半导体产业,还有台积电。未来台积电将通过日本在材料和设备方面的优势,藉由与日本企业的合作进一步发展,推动技术向前迈进。

知乎作者“海外频道”对于台积电的现状进行分析时表示,在水平分工体系及市场逻辑正常运作的情况下,台积电拥有高深的护城河,不太担心竞争对手的追赶。但随着各方力量的介入,使得既有体系发生了变化,各主要国家开始把半导体制造环节的自主可控放在首位,看得比降低成本还要重要。台积电的护城河还是否能发挥应有的作用,出现了前所未有的不确定性。

的确,台积电身处大国博弈的漩涡中,需要在愈发激烈的竞争环境下进一步优化供应链。台积电赴日建厂,大抵如此。若计划确定,该工厂将是台积电在日本的第一家芯片制造工厂,2020年台积电4.7%的营收来自日本公司。此举也意味着,台积电的市场战略正在发生着重大转变。

图源:知乎

那么,究竟是哪些因素吸引着台积电赴日建厂,我们总结来看:

(1)日本半导体材料发达

日本半导体行业虽然大不如前,但在半导体材料领域仍然占据主导地位。上文也有提到,尤其是在光刻胶领域,全球大部分市场被JSR、东京应化等日本企业占据。

日本可以从产业链上游,紧紧卡住全球半导体行业的脖子。此前日韩在半导体材料方面的纠纷就是前车之鉴。台积电在日本建厂后,半导体材料供应能够得到较大保障。同时,在如今芯片供应紧张的情况下,半导体材料供不应求,台积电与日本之间达成合作不仅能够扩大业务规模,还能更好地为日企提供产能,填补日本的芯片产能空缺,与日本关键材料供应商建立更稳定的合作关系。

(2)为日本企业提供更多产能,降低市场风险

如今,台积电最先进的技术仅有美国的几家客户,这让台积电的市场风险加大。台积电在2020年的营收中,62%营收由北美客户贡献。台积电在日本建厂后,能够获得更多日本订单,推动客户多元化,减轻对美国客户的依赖程度。

(3)台积电地位面临威胁

欧美、日韩等诸多国家都在探索半导体自主可控,发展芯片制造业,这势必会对台积电的地位产生冲击。在此境况下,台积电选择在美国、日本等海外多地建厂,有利于维持自身“晶圆代工厂”的角色和定位,尽量稳固市场格局不会被打破。

三、写在最后

众所周知,以往的半导体开发主要在于工艺制程的升级,以提高处理能力的“精细化”方面展开竞争。但随着摩尔定律的实效,先进工艺制程的发展进度一再被推迟。因此,通过层叠半导体来凝缩功能并提高性能的“3D封装”技术提供了一个超越“摩尔定律”的机会,正逐渐成为各家争夺的主战场之一。

台积电与日本半导体的“隐形冠军”们走到一起,在复杂的技术和市场趋势下,共同谋划属于各自的新篇章。

本文来自微信公众号:半导体行业观察(ID:icbank),作者:李晨光