作者 | 云鹏

编辑 | 心缘

前不久,苹果发布的2020年TOP200供应商名单在科技圈炸了锅。大陆新增12家厂商,在新增名单中占比最高。

而中国供应商数量占比从2019年的52%增加到了57%,因此许多人也给出了“苹果对中国供应链依赖加深”的判断。

但看到这份名单,我更在乎的不是哪些中国供应商进入了,而是哪些领域我们仍被拒之门外,甚至难以分口汤喝。

苹果的拳头产品基本有五类,iPhone、MacBook、iPad、AirPods和Apple Watch,最近我扒了扒这些产品的外网拆解,从这些拆解中,我们可以清晰地看到,到底谁,才是苹果真正的核心供应商。

而与这次发布的供应商名单做对比,中国供应链,又到底扮演了怎样的角色?从在“边角料”里分口汤,到“吃肉”,我们还有多少功课要做?

一、芯片、屏幕、存储三大核心,美日韩牢牢把控

很难想象,有一家公司,就卖一种手机,挣的钱占全球手机行业利润的60%。480亿美元,这就是iPhone给苹果带来的一季度营收,占据苹果营收的半壁江山。

这样一款产品,究竟是谁是它的核心零部件供应商呢?

先说结论,在iFixit的iPhone 12 Pro Max拆解展示中,我唯一看到的中国大陆供应商是惠州德赛电池(苹果电池供应商应该还有大陆厂商兴旺达),而其他供应商则以美国、韩国、日本等国为主,并且美国本土供应商占据绝对主导地位。

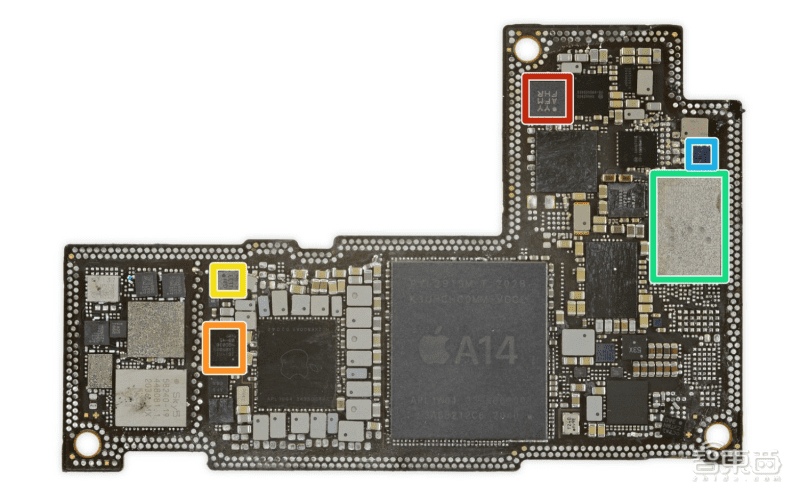

iPhone 12 Pro Max主板,图片来源:iFixit

在拆解图片中,硕大的自研A14芯片十分显眼,芯片内还封装了美光的6GB LPDDR4X内存,而苹果自研的A14电源管理芯片也应用在了自家旗舰机中。

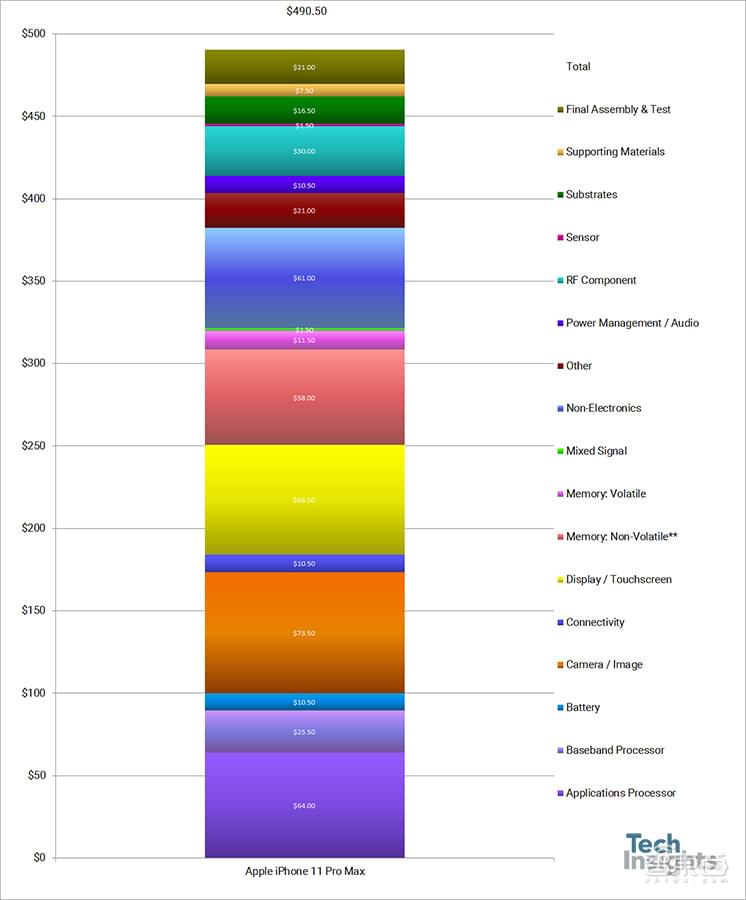

通过此前Techinsight发布的iPhone 11 Pro Max成本报告中,可以了解到,手机成本最高的几个部件,分别为处理器、基带芯片、相机模组、屏幕模组、存储器件、非电子部件和射频器件,这几类大约占据了近80%的成本。

苹果iPhone 11 Pro Max零部件成本占比,图片来源:Techinsights

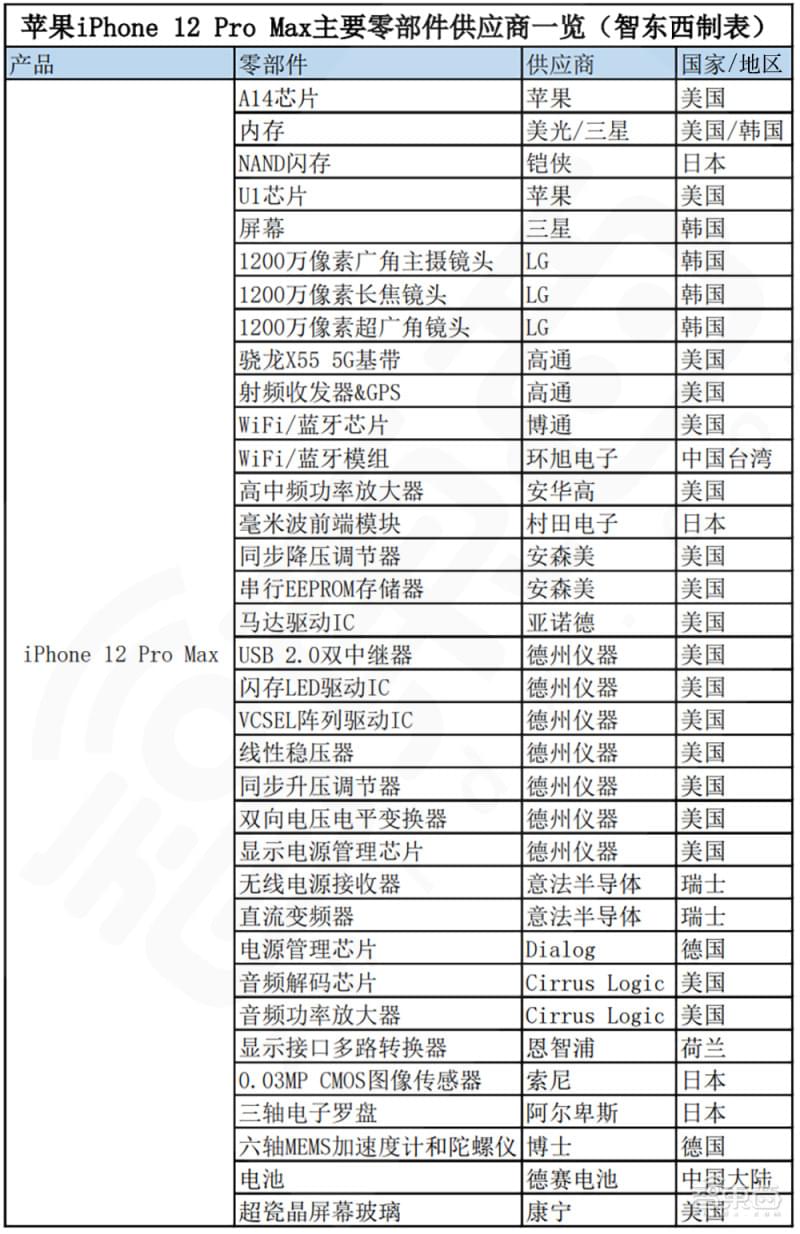

iPhone 12 Pro Max的A14芯片掌握在苹果自己手里,美国高通则提供了X55基带和RF射频模组,手机三枚摄像头均由韩国LG提供,屏幕则是韩国三星和LG两家供应,内存来自美国美光,闪存来自日本铠侠。

众所周知,韩国和日本在政治上紧紧依附于美国,因此苹果iPhone的关键供应商可以说都来自于没有任何政治风险的国家,保证核心技术掌握在“自己人”手里。

数据来源:Electronics360、Techinsights、iFixit

在iPhone主板密密麻麻排布的器件中,还有很多驱动IC,这些芯片可能成本并不算太高,但每一个都至关重要,比如各类电源管理芯片、屏幕驱动芯片、音频解码芯片、VCSEL激光阵列驱动等等。

而即使是这些“细枝末节”的器件,也基本上被美国德州仪器、瑞士意法半导体、荷兰恩智浦等公司收入囊中。

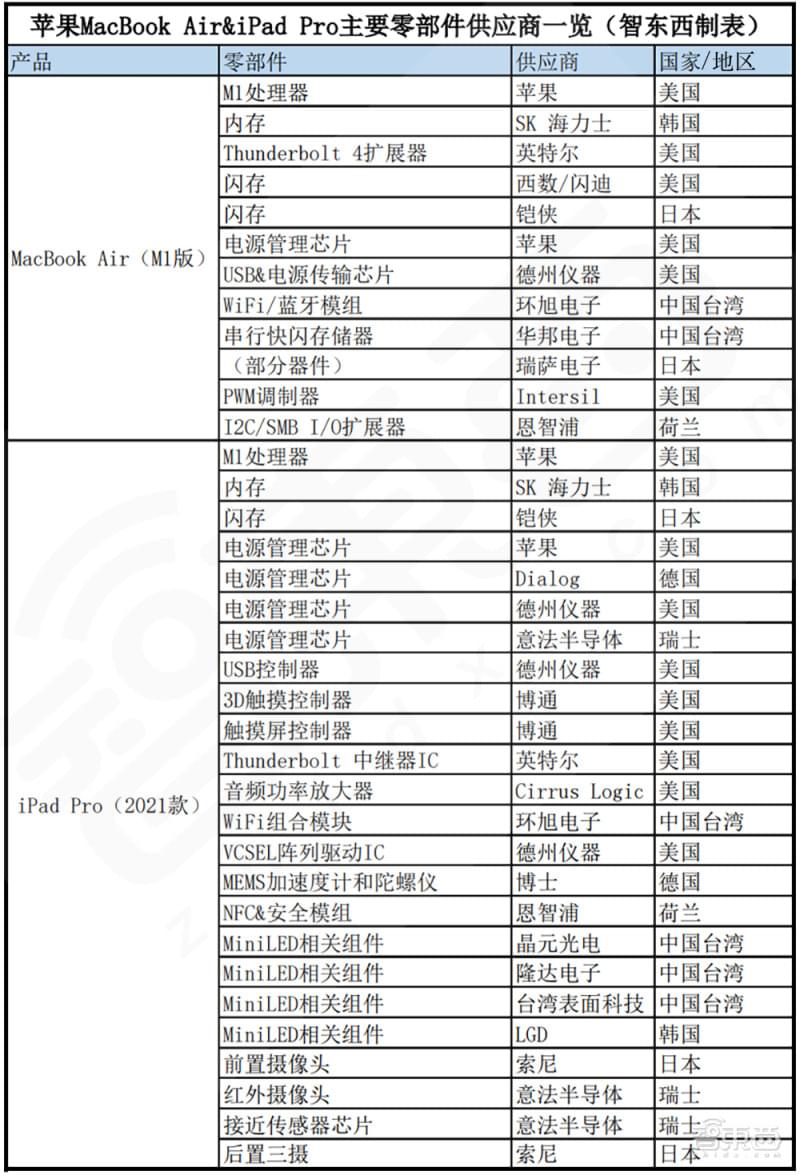

不仅是iPhone,如果我们将目光放得更开,情况也是如此。苹果另外的两个爆品分别是MacBook和iPad,这里我们主要看最新款的MacBook Air M1版本和搭载了Mini LED屏幕的iPad Pro 2021款。

数据来源:Electronics360、Techinsights、iFixit

在这两类产品中,几乎看不到任何中国大陆供应商的身影,这两款产品的处理器均由苹果自研的M1芯片担任。内存、闪存基本还是被美光、SK海力士、铠侠等熟悉的美日韩企业牢牢把控。

苹果MacBook Air主板上M1芯片的特写,图片来源:iFixit

各类电源管理芯片、驱动IC供应商中,德州仪器、意法半导体、博通等美国厂商都是座上常客。这其中,台湾环旭电子也凭借在WiFi/蓝牙模块方面的技术积累打入了苹果的两款核心产品中。

iPad Pro 2021款主板,图片来源:iFixit

值得注意的是,由于最新的Mini LED技术的进入,中国台湾的不少显示技术企业开始在苹果供应链中扮演更加重要的角色。

比如台湾表面科技就凭借自己对于微小Mini LED芯片出色的加工技术,成为了苹果Mini LED屏幕供应链上极为关键的一环,甚至有业内人士预计,在两年内都不会有第二家企业可以取代台湾表面科技的地位。

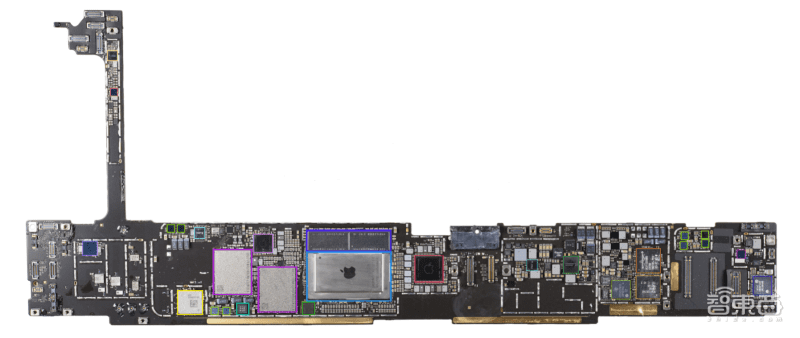

另外,不论是手机、平板还是电脑,苹果的相机供应商都基本选定了日本索尼和韩国LG。该领域索尼的统治力很强。

iPhone 12 Pro Max的主摄拆解,图片来源:iFixit

由于Apple Watch、AirPods等产品涉及零部件较少,我就没有单独列出来,但这些产品的零部件基本也是美日韩企业的天下。尤其是芯片、屏幕和存储三大领域。仅有部分声学部件(麦克风、扬声器等)由大陆的歌尔声学提供。

可以说,在苹果的iPhone、iPad和MacBook三类核心产品中,中国大陆厂商仍然没有一家成为这些产品中占成本大头的核心零部件的供应商。

二、打入苹果“核心”很难吗,“组装厂”有没有未来?

经过上面的冷静观察,苹果前不久更新的TOP200供应商名单,我们还是要谨慎乐观的看待。

在苹果新增的36家供应商中,大陆企业的确上榜了12家,但仔细扒开来看,这些企业的主营业务更多集中在材料、结构件方面。

而美国新增供应商则以半导体相关为主,例如激光发射器等,日本新增企业虽然也与材料相关度较高,但更偏向高端材料。韩国在苹果供应链中的地位愈加重要,甚至连射频PCB苹果都要开始用韩国货。

图片来源:国际电子商情

当然,在这些新增的大陆企业中,我们能看到深天马、兆易创新这样的半导体领域企业。

深天马在LCD、OLED屏幕领域是国内头部玩家之一,在Micro LED、柔性AMOLED方面也在积极做着技术储备。相比京东方、TCL华星,天马可能略显低调,但它也是全球第一的手机LCD打孔屏出货商。

深天马近期展示的透明Micro LED和电子纸结合的创新产品

兆易创新则是国内潜力较高的存储技术企业,6月初刚刚量产了DDR4内存产品,正式入局内存主流存储市场。

不论是屏幕还是存储,中国大陆厂商能够跻身苹果供应链,都是一种机遇,但能否把握好还要看各自是否真正有过硬的技术实力和供应产能保障能力。而且两者究竟扮演怎样的角色、提供怎样的产品还不得而知。

在被苹果移除供应商名单的34家企业中,豪威科技在一些报道中被列为“美国企业”,但实际上,豪威科技早在2019年就被韦尔股份收入囊中,单从实际控制权来看,豪威科技算是中国公司。

会不会正因如此,苹果才会将其移除?这种可能也引人思考。

此前豪威科技的最新OV64A、OV64B等CMOS图像传感器产品在参数上甚至已经追平了索尼、三星等巨头,但是三星、苹果、华为等主流手机厂商仍然选择索尼和三星。

豪威科技支持8K视频拍摄的6400万像素图像传感器OV64C

有业内人士透露,其实CMOS远不是看参数这么简单,更多时候厂商卖的是一个打包方案,其中还包含很多更深层的技术,甚至是一些算法。除此之外,苹果的产能要求也不是一般企业可以满足的。

你不仅要有先进的技术,还要有坚实的产能基础和良率做保障,才可能得到苹果的青睐。而在半导体产能短缺的当下,供货稳定的重要性,也不言而喻。

目前,中国台湾的富士康承担了苹果近八成iPhone手机的生产制造,也就是我们熟悉的“组装”,而大陆企业立讯精密也从过去代工苹果AirPods耳机一步步积累经验和技术,逐渐开始承担起一部分iPhone手机的组装订单。

都说苹果手机离不开中国大陆,但更多的,是离不开中国大陆的代工生产,而非核心零部件。

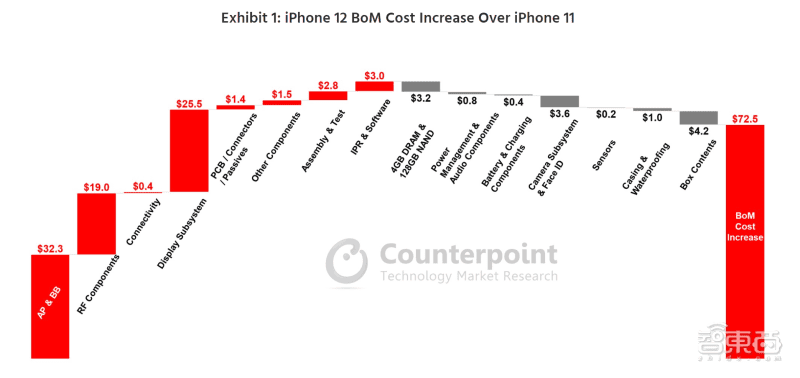

Counterpoint发布的一份报告中指出,iPhone 12的总体成本上涨了72美元,约合400多人民币,而iPhone 12 Pro Max的成本涨幅则更大。

iPhone 12相比iPhone 11成本的增加,图片来源:Counterpoint

从报告中我们可以清晰的看到,成本的上涨主要来自于芯片、5G和屏幕的升级,A14芯片和5G基带成本增加了32美元,RF射频组件和屏幕分别增加了19美元和25.5美元。

而芯片、基带、屏幕则来自于美国和韩国,可以说,即使苹果产品的升级增加了对供应链的需求,最大的利润还是被美国自己赚走了。

目前从TOP200名单中一眼看去,仅有京东方一家企业在屏幕领域分得一部分蛋糕,也算是中国大陆企业在苹果核心零部件领域的关键突破之一,但京东方在真正供货后,产品表现如何,还需要市场的检验。

因此,苹果供应链名单中虽然增加了不少大陆企业,但这些企业真正能否去果链吃到肉,还要画一个问号。

换句话说,说的直白一点,苹果TOP200供应商名单的“狂欢”背后,不排除资本炒作的可能,是否利好中国科技进步暂时有待观察,但“利好股市”,应该是很多人想看到的。

三、果链镀金不靠谱,想要技术翻身,还得自己啃硬骨头

但即使如此,即使是给苹果做螺丝、做连接器,还是成为了许多企业眼中的“铁饭碗”。

常青树不常有,摇钱树也不常有,而苹果,则是一棵常青摇钱树。

在过去的十年里,苹果供应商名单都是投资人眼中的“财富密码”。过去十年,苹果市值从3000亿美元左右一路狂飙到2万亿美元,过去五年,作为苹果主要供应商的意法半导体股价上涨了550%、Qorvo股价上涨了250%。

得益于代工苹果AirPods,大陆企业立讯精密和歌尔声学的股价曾在2019年一年内翻了三倍多。

京东方从去年就开始有消息称其屏幕正送测苹果,即将成为苹果iPhone屏幕供应商。到今天,京东方股价在将近一年的时间里,已经近乎翻倍。

京东方近一年股价走势图

这些事实都让苹果供应商名单,有一种说不出来的“魔力”,总会吸引很多人的目光。仿佛进入了“果链”,就成为了“上流社会”,就有了生存的保障。

但中国企业在苹果供应链中,其实更多的还在扮演真实“打工人”的角色,参与一些连接器、中低端材料的生产或者产品的代工组装。

诚然有立讯精密、歌尔声学等等企业成为了苹果供应链中一些闪耀的明星。中国制造在全球范围内有着不可取代的优势。但这些企业,却从未真正成为苹果的“核心”,从未成为成为库克眼里不可取代的人。

短时间内,苹果将iPhone、Mac电脑、AirPods等产品的生产转移到东南亚、印度等国确实比较困难,加上目前的疫情,这个计划可能还将继续延期。

但从长远来看,苹果选择你,只是因为你恰好能够提供满足苹果成本和产量要求的服务,甚至很多高端生产设备都是苹果投资购买并且只能用于苹果产品的生产。

土地成本的优势、大规模高素质工人的优势,终究会逐渐抹平。这,又怎么能叫做成为了核心呢?

其实进入苹果供应链,就像学生考学进入了“直升班”、“实验班”,机遇与风险并存。在实验班里,我们可以接受到更好的教育资源,但同样也会面临更大的竞争压力、更严苛的考验和要求。

在现阶段来看,进入果链是许多中国科技企业的目标之一,无可厚非。大陆企业在果链名单上数量和占比的增加,让更多人有机会去“见世面”,但从长远来看,真正在核心技术领域掌握属于自己的技术,才是硬道理。

结语:TOP200只是一个起点

目前中国厂商在苹果供应链中占据了一定的数量优势,但相比数量,“质量”显然更为重要,在苹果三大拳头产品中,所有核心零部件绝大部分都出自美日韩三国,而美国本土供应商更是占据了绝对主导。

中国厂商目前只能喝汤,想要“吃肉”,还有很多功课要补、要做。在芯屏等关键技术领域,中国科技企业还有很长的路要走。

而当下,我们或许可以不再“神化”苹果供应链。中国下游厂商的壮大,反哺中上游企业,或许才是中国供应链突围的关键,而不是指望抱苹果大腿。